力勤资源(02245)HPAL项目第三期投产有望加速。

5月29日,力勤资源发布公告称,公司已于2023年5月25日为位于印度尼西亚奥比岛的Obi项目的HPAL项目第三期(ONC)取得银团贷款,总金额为7.8亿美元。

银团贷款的成功获批,意味着力勤资源HPAL项目第三期的投建有了资金保障,这为该项目如期在2023年第四季度投产奠定坚实基础。届时,HPAL项目的产能将翻倍增长,再加上RKEF项目28万金属吨镍铁产能将于今年、明年陆续投产,力勤资源有望实现持续高成长,公司价值亦有望迎来重估。

镍产品生产成新增长曲线

以镍产品贸易起家的力勤资源,经过近些年的布局已然成为了行业“黑马”。公司基于镍矿及镍铁贸易的业务基础,于2017年通过收购江苏惠然实业有限公司的多数股权开始布局镍产品的生产,并于2018年与印度尼西亚合作伙伴一起共同投资印度尼西亚奥比岛上的镍产品生产项目。2019年时,力勤资源将业务进一步拓展至镍产品生产设备制造板块。至此,力勤资源正式于镍产业价值链中形成了全面的产品服务体系,业务涵盖上游采购镍资源、镍产品贸易、冶炼生产及设备制造与销售等。

据灼识咨询数据显示,力勤资源在镍产品贸易及生产领域都取得了全球领先的市场地位,尤其在贸易领域,按2021年的镍产品贸易量计算,全球排名第一,按2021年的镍矿贸易量计算,中国排名第一,市场份额26.8%,比第二名高出10.7个百分点。

回顾力勤资源的过往业绩,其保持了持续快速成长。据wind数据显示,2021至2022年,力勤资源的收入分别为124.49亿、182.90亿人民币,同比增速分别为60.53%、46.9%;同期的归母净利润分别为11亿、17.35亿元,同比增速分别为111.54%、57.73%。

持续高成长的背后,得益于在新能源汽车产业浪潮的兴起下,三元电池高镍化,市场对镍产品的需求持续增长。力勤资源在行业领先的镍产品贸易保持稳定发展的同时,HPAL项目一二期的陆续投产为公司带来了显著的业绩增量。

据悉,HPAL项目采用的是高压酸浸工艺,该工艺在当前原生镍矿生产技术中是最具竞争力的技术,具有低排放、低能耗、经济成本低的优势,且对镍和钴有较高的回收率,经济效益巨大。

同时,力勤资源在HPAL项目中对第三代HPAL工艺镍湿法冶炼生产流程和工艺以及生产设备均进行了优化和改良,使该项目在建设时间、现金成本、平均每金属吨镍的投资成本及达产时间等多个方面均居行业第一,能耗和生产成本亦大幅降低。因此,HPAL项目是全球技术最先进的镍钴化合物湿法冶炼项目之一,也是全球现金成本最低的镍钴化合物生产项目。

据力勤资源年报显示,HPAL项目共规划六条镍钴化合物生产线,总计年设计产能为12万金属吨镍钴化合物(包括14250金属吨钴)。2022年时,HPAL项目一期的两条镍钴化合物生产线,总计年设计产能为3.7万金属吨镍钴化合物(包括4500金属吨钴),和该项目二期的另一条镍钴化合物生产线,年设计产能为1.8万金属吨镍钴化合物(包括2250金属吨钴)已经全部投产。

在2022年中,HPAL项目超额完成年度生产任务。其中,湿法冶炼项目第一阶段两条生产线已经达到满负荷生产,生产线的利用率超过100%。湿法冶炼项目第二期的一条生产线已于报告期内投产及获得目标产量。

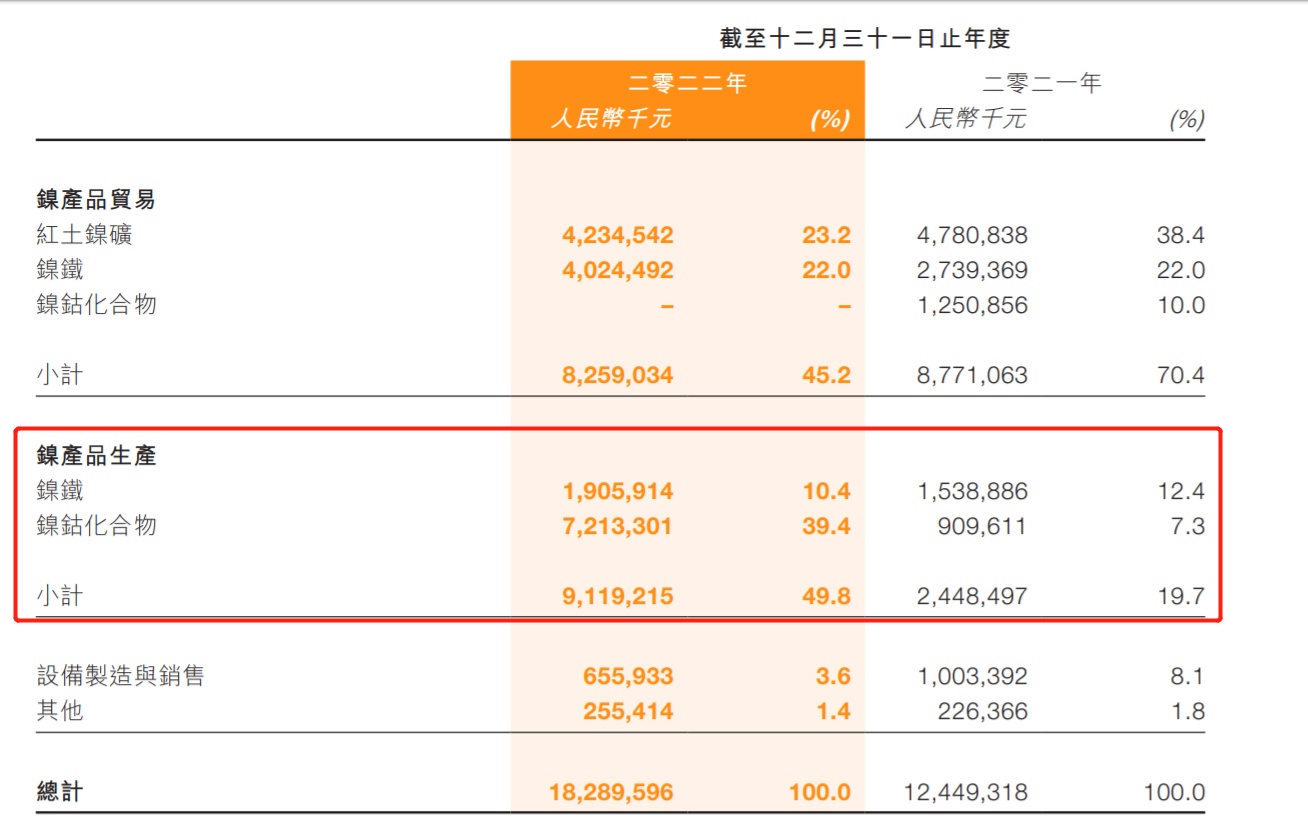

HPAL项目的超额生产使镍产品成为了力勤资源收入增长的重要引擎。2022年时,镍产品的收入为91.19亿人民币,同比大增272.51%,占总收入的比例由2021年的19.7%提升至49.8%,这带动公司总收入增长47%。同时,由于镍产品相较贸易业务具有更高的盈利能力,因此在镍产品高毛利的带动下,力勤资源2022年时的毛利率大幅上升至24.6%,较2021年时翻倍,净利率为16.6%,较2021年提升6.5个百分点。

由此可见,力勤资源基于镍行业的全产业链布局使镍产品生产在短短几年时间内便成为了公司的新增长曲线,在带动公司整体收入快速增长的同时,亦抬升了力勤资源的整体盈利水平,从而带动公司实现了持续的高成长。

多项目投产强化成长,业绩有望加速释放

若对市场需求、项目投产进度、业务布局方向等多个维度进行深入分析,能清晰感受到力勤资源2023年有望加速成长,其业绩表现将再上新台阶。

力勤资源的镍产品广泛地应用于新能源汽车、不锈钢行业等下游领域。自2023年开始,由于国补取消和燃油车降价去库存影响,致使电动车需求弱于预期,镍产品价格有所回落,行业加速去库存。但市场预计,随着4月底上海车展新车的密集发布,车企订单有望自5月逐步恢复,并自6月有望完全恢复正常,这意味着镍产品也将随之进入补库存阶段,镍产品价格亦有望探底回升。

多家券商机构预计,若从长远需求来看,当下的锂、镍价格已处于大级别的底部区域,随着以新能源汽车为主的下游市场需求的持续增长,镍产品价格有望进入上升周期。

据灼识咨询数据显示,锂电池市场镍消费量在2021年至2026年预计有高达28.6%的复合年增长率,这意味着,未来三年锂电池市场镍消费量增速均有望维持在20%以上的增速。且不锈钢市场对镍的消费量将稳定在低个位数的稳步增长。因此,下游市场对镍产品的需求大逻辑未发生改变,这对镍产品价格形成了有力支撑。

在未来市场需求有保障的行业大背景下,于2023年有多个项目投产的力勤资源再次迎来了发展机遇期。据力勤资源年报显示,公司HPAL项目第三期三条镍钴化合物生产线,总计年设计产能为6.5万金属吨镍钴化合物(包括7500金属吨钴),预计将于二零二三年第四季度投产。该项目目前已取得了7.8亿美元的银团贷款,充裕的资金保障了第三期产线可如约实现投产。届时,HPAL项目的总产能将较2022年时的5.5万金属吨镍钴化合物翻约2.2倍至12万吨。

值得注意的是,HPAL项目湿法冶炼项目配套的硫酸镍产线已经投产,年产硫酸镍24万吨,目前是全球最大的硫酸镍产能、同时也是印尼第一次从本土制造出电池级硫酸镍,这让力勤资源在镍的湿法冶炼方面成为了行业标杆。随着三期项目的投产,力勤资源将为全部六条生产线增添包括制酸设备在内的机器和设备,使其在未来拥有生产硫酸镍和硫酸钴的能力。

在HPAL项目的生产线及配套的硫酸镍及硫酸钴生产设施投产后,力勤资源将根据客户需求及该等产品的相对利润率灵活调整镍钴化合物的产能分配。这意味着力勤资源已从产品层面继续向下游延伸,丰富的产品矩阵有助于公司拓展客户并可通过产品结构的调整最大程度的提升公司的盈利能力。

除HPAL项目外,将于今年、明年陆续投产的RKEF项目亦是推动力勤资源加速成长的重要引擎。据年报显示,RKEF项目共规划20条火法冶炼镍铁生产线,总年设计产能为28万金属吨的镍铁。其中,RKEF项目一期规划8条镍铁生产线,总年设计产能为9.5万金属吨的镍铁。目前,已经基本完成前7条生产线的建设和调试工作,正在加紧冲刺完成第8条线的建设,预计6月份便可实现投产。力勤资源持有RKEF项目一期项目的36.9%的股权。

RKEF项目的二期规划了12条镍铁生产线,总年设计产能为18.5万金属吨镍铁,力勤资源持股65%,预计于2024年第三季度投产。两年内RKEF项目的28万金属吨的镍铁便可全部达产,这将让力勤资源的的业绩增长更具弹性。

同时,力勤资源基于未来庞大的镍铁产能积极做了产业链方面的延伸,公司布局规划了300系不锈钢产能,火法冶炼终端产品镍铁将匹配不锈钢的生产,届时力勤资源将成为不锈钢行业的重要玩家。

无论是从镍钴化合物向配套的硫酸镍及硫酸钴延伸,亦或是基于镍铁产品向不锈钢延伸,均表明了力勤资源在加速一体化发展。公司表示,目前正在研发包括红土镍矿中金属资源的综合利用、节能减排及智能化控制、下游镍钴复合材料及锂电材料等。力勤资源致力于以科技创新提升核心竞争力,从而将公司打造成为国际一流的镍产品生产和新材料研发平台。

综合来看,在新能源汽车的时代浪潮下,力勤资源基于镍的全产业链布局带动公司实现了快速成长。在未来市场需求有强支撑的行业背景下,力勤资源HPAL项目第三期、RKEF项目的陆续投产带来的强增量有望使公司弱化周期强化成长,且一体化延伸发展在丰富产品种类,提升盈利能力的同时,将让力勤资源在行业中更具竞争力,因此力勤资源未来两年继续高成长将会是大概率事件。

但从股价上来看,力勤资源当前的市值并未反映公司的真实价值。据公开数据显示,申万能源金属板块P/E(TTM)为10.27X,而力勤资源对应的2023年PE估值仅有5x。作为一家以镍产品生产制造为核心进行全产业链布局且具有持续高成长预期的优质标的,力勤资源的价值显然被低估。随着公司未来两年业绩的陆续释放,力勤资源股价有望迎来价值重估。