本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅,魏伊静。

胜捷企业(06090)成立于1984年,原本主要从事录音带及音频相关产品的制造和销售,自2011年起,公司通过收购宿舍业务,逐渐扩大宿舍业务规模。根据欧睿报告,按照2016年收益计算,公司在新加坡及马来西亚特建工人宿舍服务供应商中排名第一,分别占有11%和50%的市场份额。

智通财经APP获悉,中泰国际在研报中表示,公司最主要的收入来自于新加坡的工人宿舍租赁收入,占据公司今年上半年收入的67.4%,且此部分收入同比增加30.4%,且新加坡工人宿舍毛利率高达74.5%。

根据欧睿报告,2012年至2016年新加坡工人宿舍服务供货商收到的行业收益的复合年增长率为12.0%,2017年至2021年新加坡预测工人宿舍服务行业收益将以复合年增长率1.7%增加。

学生宿舍方面,公司最主要的学生宿舍收入来于英国,占公司今年上半年总收入的17.6%。根据欧睿报告,此英国学生宿舍行业收益在未来五年将以5.6%的复合年增长率增长,主要受全日制学生数目增长和平均租金增长所驱动。

公司集资用途主要用于开发澳大利亚新的学生宿舍,根据欧睿资料,澳大利亚的学生宿舍市场增长快,但是行业集中于前五大参与者,前五大营运商占市场90%以上的份额。澳大利亚学生宿舍服务预测在未来五年将以13.7%的复合年增长率增长,公司通过收购位于澳大利亚的公司进驻当地学生宿舍市场。中泰国际认为,公司有望通过其已经建立的品牌逐渐打开澳大利亚市场以拓宽收入来源。

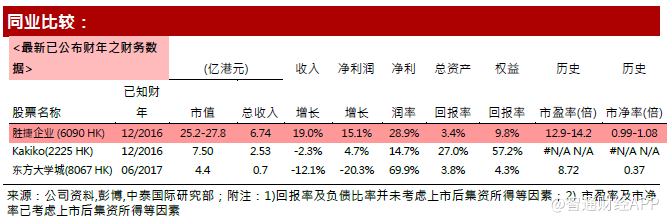

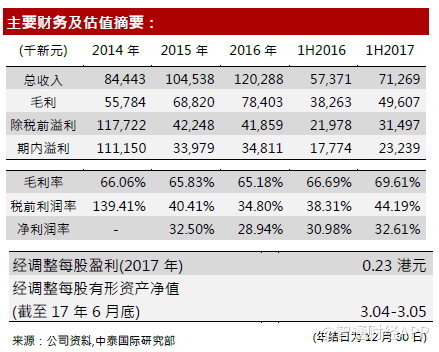

在港股市场上主要有Kakiko(02225)的宿舍业务与公司业务较为相近,比较两家公司的工人宿舍信息后,中泰国际表示,胜捷企业在工人宿舍的毛利率上远高于Kakiko,且宿舍收入增长亦快于Kakiko。公司的资产回报率为3.4%,权益回报率为9.8%,历史市盈率稍高于同行,为12.9-14.2之间,市净率为0.99-1.08之间。综合公司在行业地位,业绩情况与估值水平,给予其60分,评级为“中性”。

(编辑:胡敏)