核心结论:①13-15年TMT行情,前期政策支持和技术进步提振估值,中期得到业绩支撑,后期情绪扩散进入泡沫阶段。②22/10以来数字经济类似13-15年TMT行情的第一阶段,属于政策和技术驱动下的提估值。③未来数字经济将进入业绩驱动阶段,如政策发力的数字基建、信创,以及技术变革下的芯片、半导体等。

借鉴13-15年,这次TMT行情到啥阶段了?

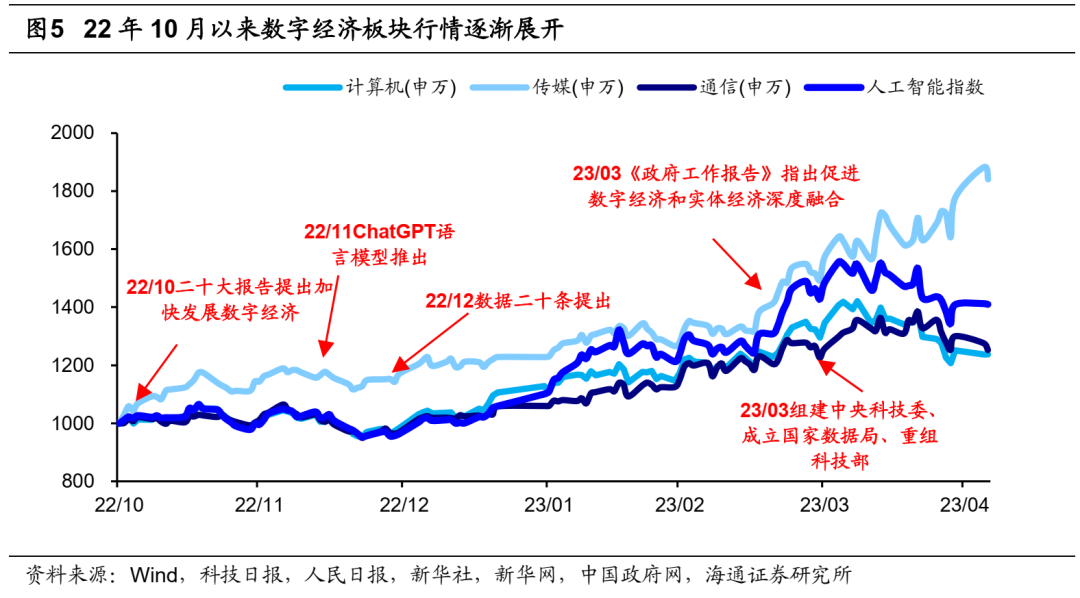

去年10月以来,以数字经济为代表的TMT板块明显上涨,至今(截至23/05/19,下同)传媒行业最大涨幅为92%、计算机为72%、通信为49%、电子为34%,市场热议TMT或成为新一轮牛市的主线。回顾历史,13-15年A股市场也经历了一轮TMT行业引领的科技牛市,本文回顾当年TMT行情演绎的背景和节奏,展望此次数字经济行情走到哪一步了。

1. 13-15年TMT行情:估值、业绩轮番驱动

长期来看股票市场是台“称重机”,基本面决定股价涨跌,时间可以熨平估值在股价中的波动。但短期而言估值和盈利都很重要。回顾13-15年创业板指引领的牛市,移动互联浪潮全面爆发是孕育该轮牛市的重要来源。当时随着智能移动设备的普及、3G技术的成熟、4G的商用、“互联网+”概念的兴起,TMT产业链业绩释放,股价涨幅惊人。但从驱动力来看,这轮牛市并非每个阶段行情都由业绩驱动,估值也在部分时段成为影响股价的重要变量。具体来看,13-15年TMT行情可以分为4段上涨,估值和业绩轮番驱动TMT行业股价上涨。

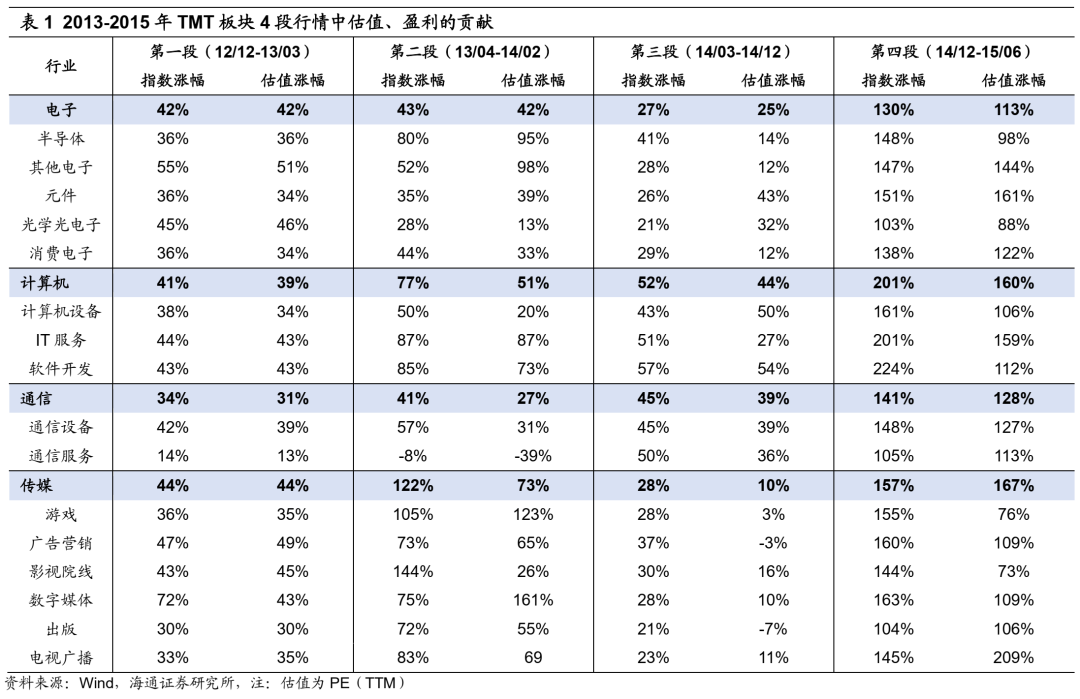

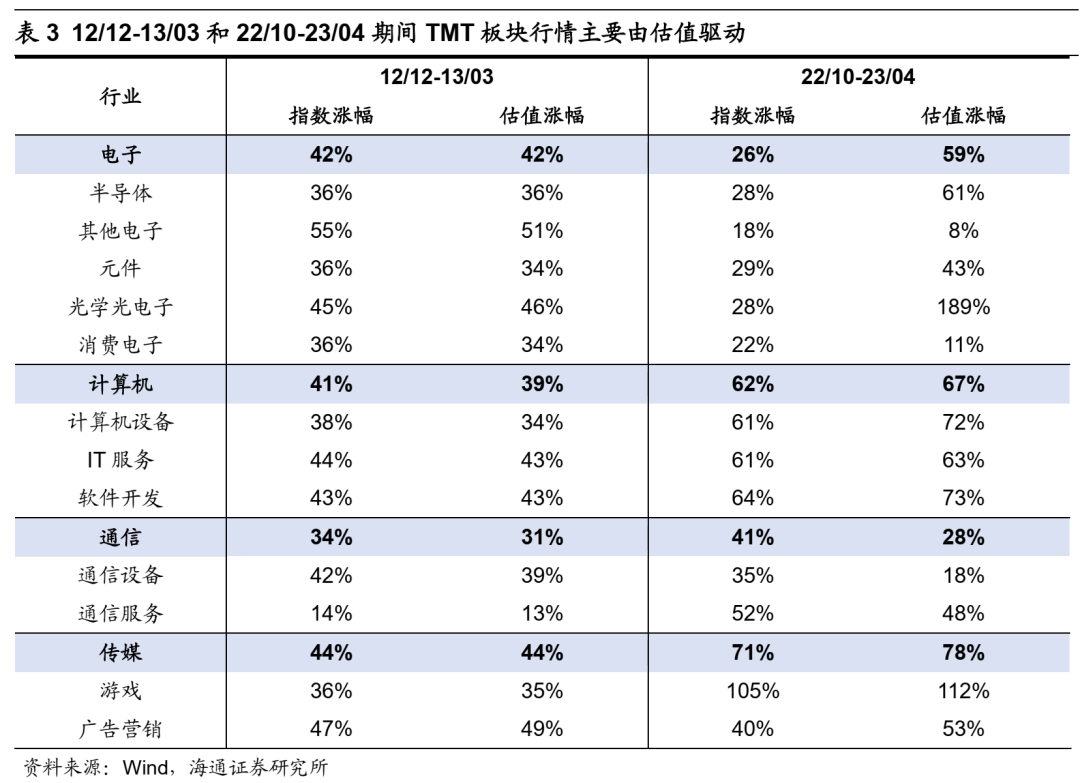

第一段(12/12-13/03):政策重视转型升级、3G加快渗透,估值抬升推动股价上涨。12/12-13/03期间,科技支持政策不断出台,3G渗透逐渐提速,推动了TMT板块估值抬升。政策层面,宏观层面不断强调通过科技创新支持产业转型升级,支持科技发展的产业政策也不断出台。12年12月的中央经济工作会议强调“要着力增强创新驱动发展新动力”、“加快科技创新,加强产品创新、品牌创新、产业组织创新、商业模式创新”。技术层面,截至2012年底,我国3G用户超过2.34亿户,3G用户渗透率已经超过了20%,3G业务发展在中国已经进入快速通道。政策和技术层面的积极变化提振了市场对TMT板块盈利预期,12/12/04-13/03/06期间TMT板块迎来第一波上涨。这一阶段TMT行业涨幅相近,且股价上涨主要由估值贡献,电子指数涨幅/估值涨幅为42%/42%(此处估值为PE-TTM,下同)、计算机为41%/39%、通信为34%/31%、传媒为44%/44%。

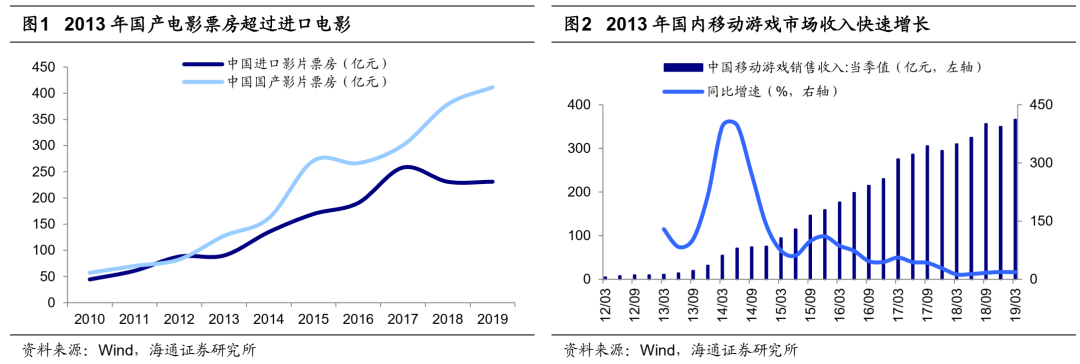

第二段(13/04-14/02):TMT板块高景气得到业绩验证,行情进入业绩驱动阶段。TMT行情在经历了第一阶段的估值抬升之后逐渐进入业绩验证阶段。这一阶段中,随着3G技术的成熟和智能移动设备的普及,便捷、低成本接入移动互联网成为可能,行情逐渐向软件内容传导,以传媒为代表的各类内容产业进入蓬勃发展时期。在业绩释放的推动下,TMT板块中传媒和计算机涨幅明显。13/04/15-14/02/10期间传媒指数涨幅/估值涨幅为122%/73%,计算机为77%/51%、电子为43%/42%、通信为41%/27%。从细分领域来看,盈利增速更高或产业发展趋势更好的领域涨幅更大。例如传媒中影视院线涨幅达144%,背后是中观数据和企业业绩的高增。2013年可谓“国产电影元年”,国产电影票房127.7亿元,同比增长54%,占总票房比重上升到58%;中观行业的高景气也体现到上市公司业绩上,13年影视院线归母净利增速达48%。另外,传媒中游戏板块同样涨幅居前、涨幅达105%。尽管游戏板块业绩改善不明显,但产业趋势向好带动了股价的上涨。从用户规模来看,13年移动游戏用户数量为2.6亿人,较12年增长194%;从收入来看,13年移动游戏销售收入为77亿元,较12年增长215%。

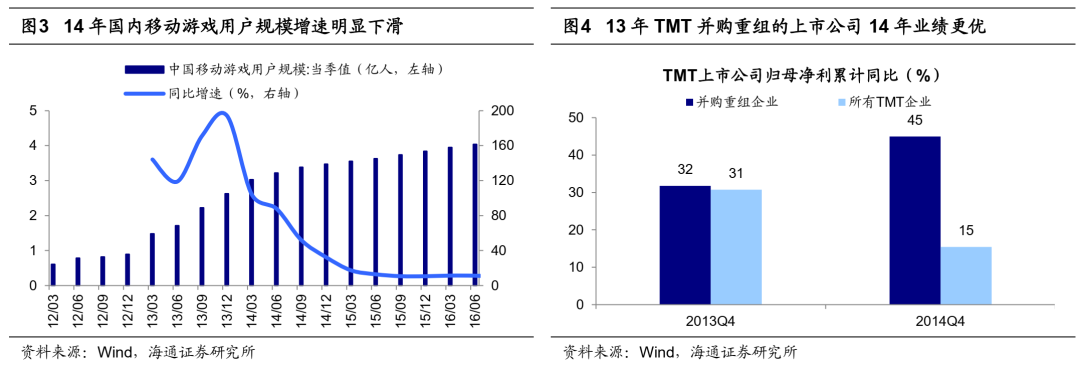

第三段(14/03-14/12):外延式并购提升TMT板块上市公司业绩。14年一季度后,尽管TMT板块仍在上涨,但并未跑赢大盘。14/03/31-14/12/18期间计算机行业涨幅为52%、通信为45%、传媒为28%、电子为27%,同期沪深300指数涨幅为55%。传媒板块明显跑输大盘的背后是景气趋势的变化,移动游戏收入单季同比增速从14Q2的395%下降到14Q4的140%,用户规模单季同比增速从195%下降至32%。另外,2012年末以来,A股市场的IPO实际处于暂停的状态,在国内政策大力推动以及市场并购整合意愿显著增强的背景下,国内并购市场活跃度明显提升,这也使得通过外延式并购进行报表合并成为上市公司提升业绩的一个重要途径。13年发生过并购重组的TMT上市公司14年归母净利累计同比增速为45%,较13年的32%继续抬升;而TMT板块整体归母净利累计同比增速从13年31%下降至14年的15%。14/03-14/12期间并购重组相关板块涨幅也更大,Wind重组概念指数涨幅为61%,高于同期创业板指的23%。

第四段(14/12-15/06):TMT行情进入泡沫阶段,股价上涨主要由估值贡献。2015年3月“互联网+”写入政府工作报告,强调推动移动互联网、云计算、大数据等技术与现代制造业结合,促进电子商务、互联网金融以及工业互联网快速发展。在“互联网+”快速全面发展的推动下,计算机行业引领TMT行情走向泡沫化。14/12/31-15/06/05期间计算机指数涨幅/估值涨幅达201%/160%、传媒为157%/167%、通信为141%/128%、电子为130%/113%。同时,各种传统企业纷纷借助互联网实现转型升级,其中比较有代表性的行业如互联网+金融、互联网+零售、互联网+医疗等行情瞩目。这一阶段互联网金融指数涨幅达307%、互联网零售指数涨幅达275%、互联网医疗指数涨幅达140%,同期创业板指涨幅为166%。

2. 22/10以来数字经济属于拔估值行情

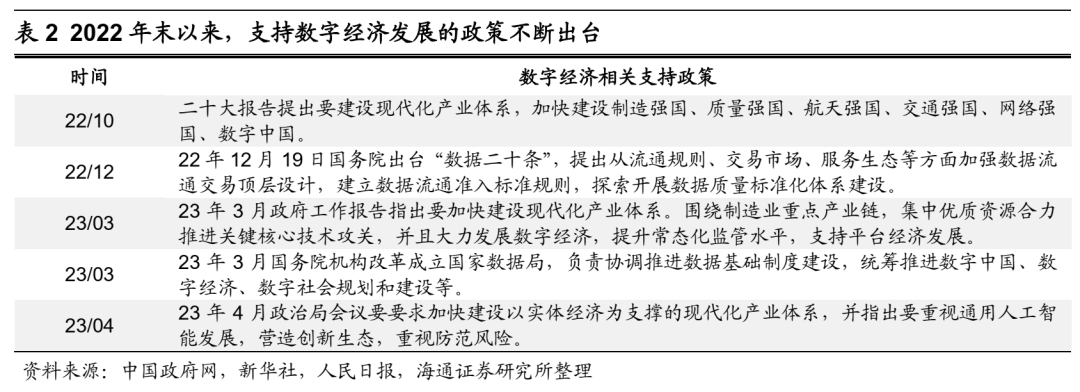

政策+技术双轮驱动,推动22/10以来数字经济行情展开。22年10月时TMT板块估值、基金配置都处在历史低位,但随着数字经济领域持续迎来政策端和技术端的利好,以数字经济为代表的TMT板块行情逐渐展开。政策维度上,数字经济是扩内需和供给侧改革的结合点,政策支持力度大。22年12月中央经济工作会议指出要着力扩大国内需求,加快建设现代化产业体系,统筹供给侧结构性改革和扩大内需,通过高质量供给创造有效需求,我们认为数字经济代表的现代化产业正是扩内需与供给侧结构性改革结合,具备供给创造需求的特质。随着23年财政政策发力稳增长,低存量、高增长的数字经济基建或成为23年财政发力的重点,政府对相关领域的投入或将不断加大。

当前支持数字经济相关的顶层政策不断推出,国务院22年12月印发了“数据二十条”,将加快数据要素市场化发展。23年3月国务院机构改革中成立国家数据局,统筹数字经济发展。技术维度上,ChatGPT标志着人工智能技术或进入加速落地阶段。现象级产品ChatGPT出现使得AIGC在文字场景的应用迎来奇点。

当前海内外科技巨头正加速布局以ChatGPT为代表的AI大模型,新一轮科技变革或将加速到来。目前ChatGPT已在自然语言和图像处理、智能对话等多领域具有广泛应用场景,其商业化应用场景正在进一步拓展和深入。政策和技术端的催化推动了TMT板块行情展开,22年10月以来传媒行业最大涨幅为92%、计算机为72%、通信为49%、电子为34%。

本轮数字经济行情上涨主要由估值贡献,类似13-15年TMT行情的第一阶段。我们在上文提出,22年10月以来数字经济行情受政策利好和产业变革双重催化,政策和技术端的利好提振了市场对于TMT板块的业绩预期,相关行业估值明显抬升。但这期间TMT板块业绩尚未释放,股价上涨更多由估值贡献,这类似于13-15年TMT行情的第一阶段。具体来看,22/10/11-23/04/13期间,计算机指数涨幅/估值涨幅为69%/75%、电子为31%/62%、通信为45%/32%、传媒为62%/76%。

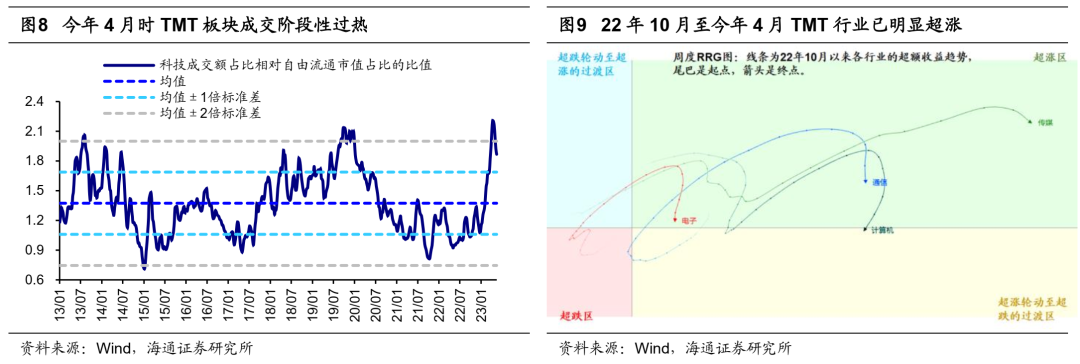

从市场成交来看,23年4月上旬TMT板块已出现阶段性热度过高的情况,当时TMT板块(计算机、通信、电子、传媒)的成交额占比持续高于40%,占据了全市场近一半的成交额。考虑市值因素后,4月TMT板块成交占比与自由流通市值占比的比值已经突破均值向上2倍标准差,且创下历史新高。4月下旬以来TMT板块陆续开始调整,当前(截至23/05/19)成交额占比也降至36%。此外,我们通过RRG看当前行业的超额收益趋势,RRG图右上角的第一象限代表行业已处在超涨区域,可以发现22年10月至23年4月电子、通信、传媒、计算机逐渐轮动到超涨区域,即TMT板块的历史超额收益已经较为明显。4月下旬以来计算机、电子、通信行情的超额收益趋势开始弱化。

综合来看,4月TMT板块已出现阶段性热度过高的情况,4月下旬以来行情热度有所降温。这轮数字经济行情主要由估值驱动,借鉴13-15年TMT行情演绎节奏,未来数字经济板块或将进入业绩驱动阶段。

3. 展望:数字经济行情或进入业绩驱动阶段

我们在前文提出,22年10月以来数字经济的上涨属于政策和事件驱动下的估值和情绪修复。这类似于13-15年TMT板块行情的第一阶段,行情上涨主要来自估值贡献,缺乏业绩的支撑。借鉴13-15年,往后看数字经济行情或进入基本面驱动的阶段,而中报前后正是基本面数据验证的窗口期,我们认为或可从政策和技术两个角度寻找订单好转、业绩显现的领域。

关注政策发力的数字基建、数据要素等领域。今年以来,数字经济成为政策发力点,多地在两会政府工作报告中对数字经济发展提出明确考核要求。例如江苏省提出力争23年数字经济规模突破5.5万亿元、较22年增长7.8%,这一增速高于江苏省23年GDP目标增速的5%;浙江省提出到2027年数字经济核心产业增加值要超过1.6万亿元,按此目标推算23-27年间浙江省数字经济核心产业增加值的年复合增速将达12.2%。我们认为随着各地政府陆续加大对数字经济领域的投入,数字经济中数字基建、数据要素等领域上市公司的订单和业绩或有望受提振。

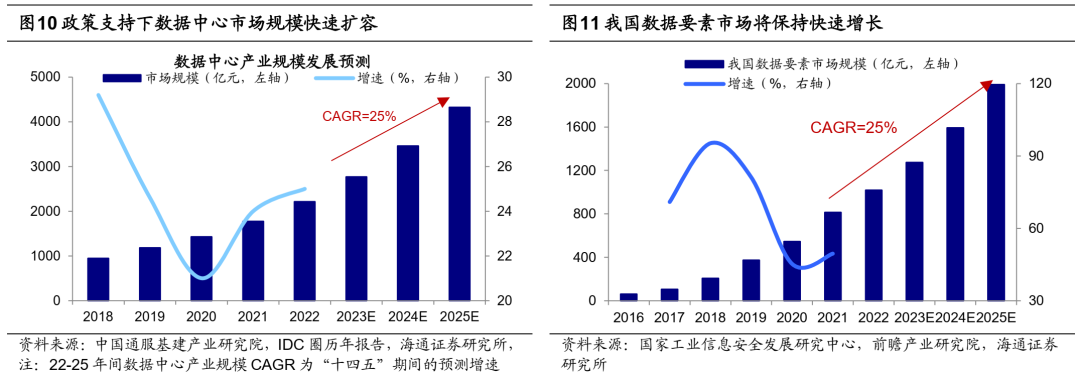

数据要素方面,“数据二十条”为数据要素市场提供顶层规划,国家数据局有望成为顶层文件落地执行的统筹机构,在此背景下数据要素市场化有望加速。根据国家工业信息安全发展研究中心,21年我国数据要素市场规模为815亿元,预计“十四五”期间市场规模年复合增速将超25%。数据要素市场化也推动对数据脱敏、数据防泄漏等数据安全产品的需求将快速上升,根据工信部预测,25年我国数据安全市场规模超1500亿,复合增速达30%。数字基建方面,2月国务院印发的《数字中国建设整体布局规划》中要求数字中国建设中首先要夯实数字基础设施和数据资源体系“两大基础”。数字基建作为稳增长和调结构的重要抓手,有望成为政府支出的重点。此外,数据要素的市场化流通也将大幅提升大数据中心/云、移动基站等基础设施建设。

根据中国通服基建产业研究院,预计“十四五”期间我国数据中心产业规模复合增速将达到25%。随着政府投入加大,上市公司订单、业绩有望受提振,22年数据中心板块归母净利增速为-2.7%,23Q1归母净利增速已回升至10.2%,后续关注政策大力支持下相关企业的订单和业绩验证情况。此外,信创也是各地政府投入的重点。22年9月国资委79号文明确提出,2023年国、央企信创领域要全面完成综合办公系统和重要基础设施替代,到2027年100%完成信创替代。根据华经情报网,各行业信创正加速落地,2021年信创产业整体市场规模6886.3亿元,预计2025年市场规模将达到23354.6亿元,22-25年CAGR为35.7%。随着政府、国企加大对信创的投入,下半年相关企业订单或业绩或有望受提振。

技术变革企业加大资本开支,人工智能、半导体等领域将受益。现象级产品ChatGPT的诞生标志着当前人工智能已从1.0时代走向2.0时代,新一轮科技变革或将加速到来。今年4月28日中央政治局会议要求“重视通用人工智能发展,营造创新生态”。目前ChatGPT已在自然语言和图像处理、智能对话等多领域具有广泛应用场景,其商业化应用场景正在进一步拓展和深入。

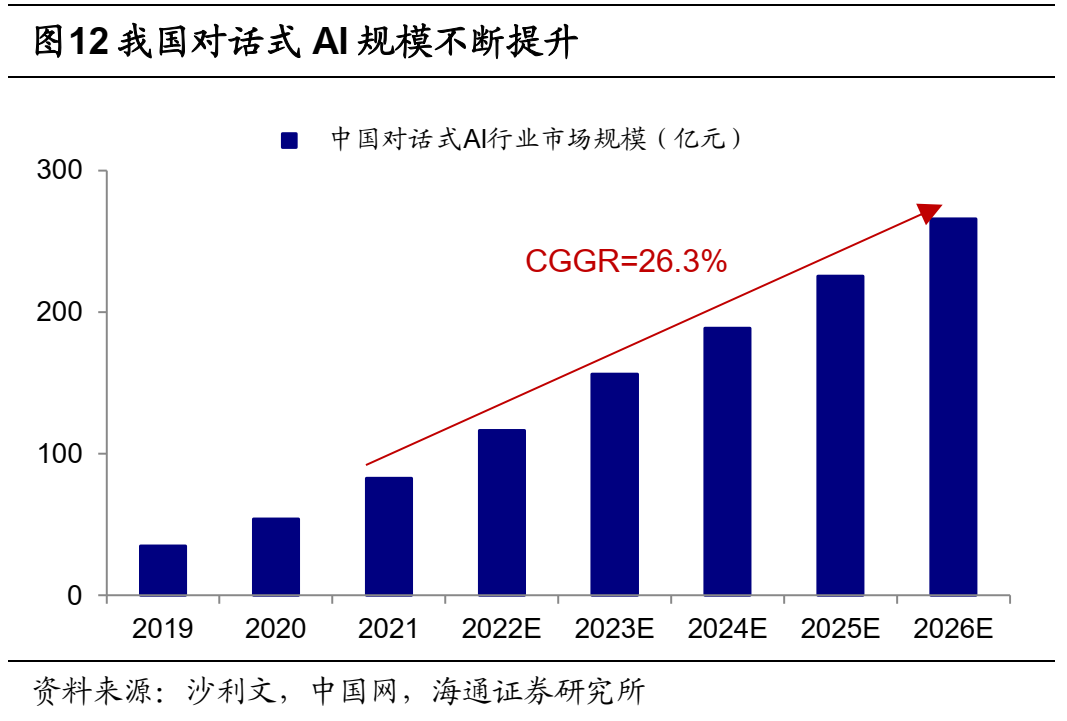

近期百度、腾讯等国内科技企业也纷纷加大对大型语言模型领域的研发投入,未来人工智能技术或将应用于各行各业,根据中国网援引沙利文,预计21-26年我国对话式AI市场规模年复合增速达26%。一方面,算力是AI大模型发展的重要基础,企业加大资本开支,AI算力芯片将受益。ChatGPT在参数规模上已经达到了千亿级别,AI大模型的训练和推理将对上游硬件、算力基础设施提出更高的要求。

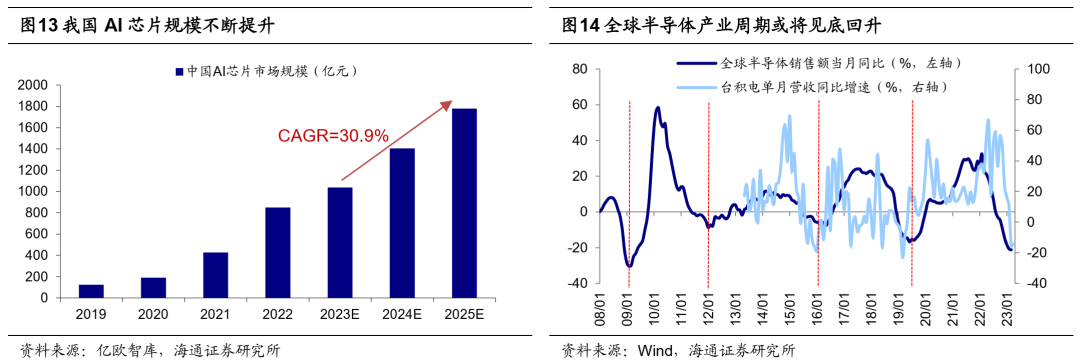

随着海内外科技巨头加大AI领域的资本开支,这也对数据中心和相关的配套产业带来更大的需求。根据亿欧智库,预计23-25年我国AI芯片市场规模复合增速达31%。另一方面,全球半导体产业周期有望见底回升,半导体盈利或有望改善。全球半导体产业每3-4年经历一轮周期,据此推算,2019年开始的这轮半导体产业周期或已进入下行的尾声阶段,截至23/03,全球半导体销售额同比增速下跌的斜率趋缓,日本半导体制造设备出货额同比增速也从2月的0%回升至3月的6.5%,半导体制造商台积电单月营收增速的降幅从3月的-15%收窄至4月的-14%。往后看,今年二、三季度半导体产业周期或有望见底回升,届时半导体板块盈利有望改善。

本文转载自“股市荀策”公众号,作者:吴信坤、杨锦、荀玉根;智通财经编辑:汪婕。