核心结论:

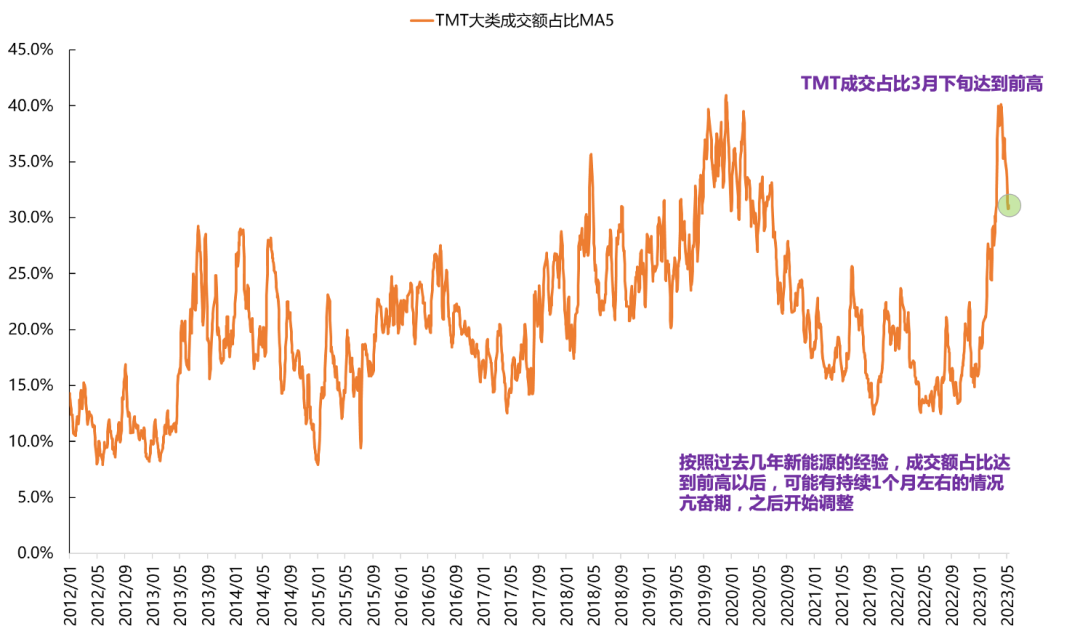

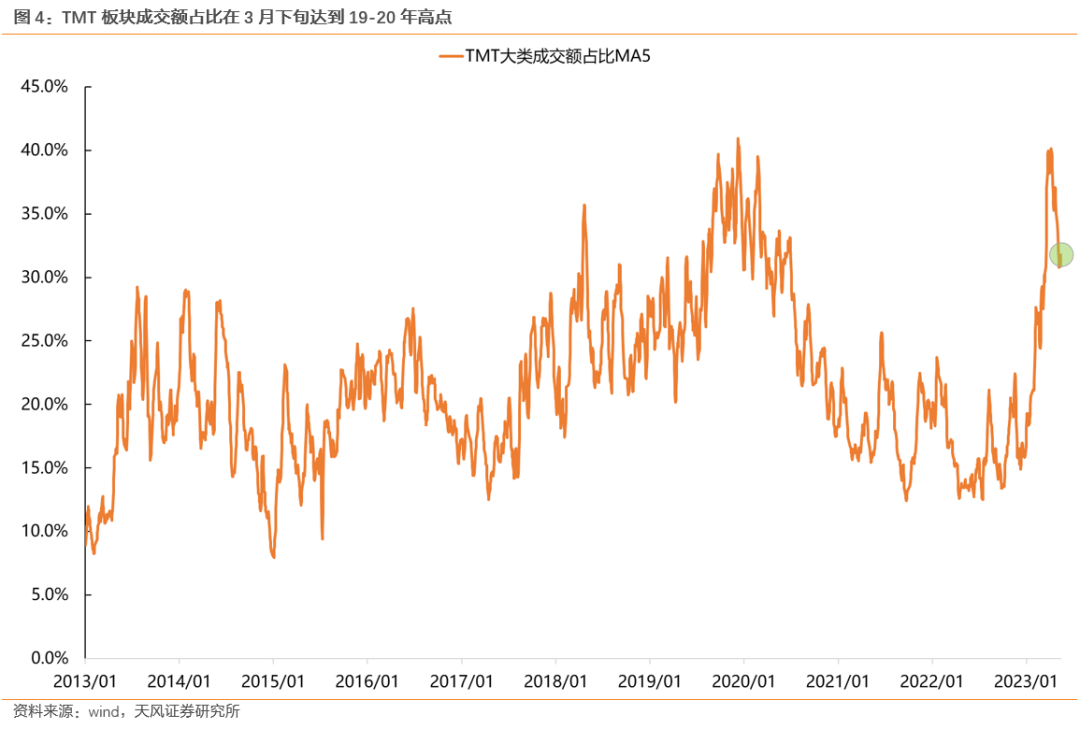

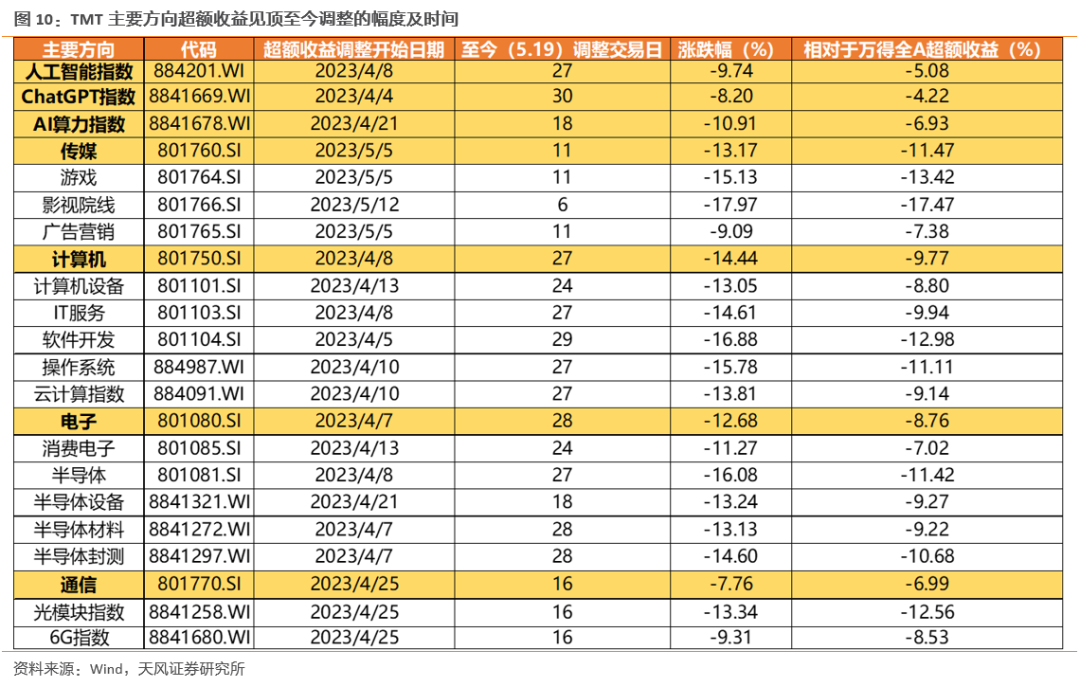

1、在3月下旬TMT板块成交额占比达到19-20年高点后,我们在《3月极简复盘:十张图看关键变化&核心逻辑》(20230405)中提示,TMT板块内部阶段性进入到轮动补涨、冲刺阶段,按照过去几年新能源的经验,这个过程可能持续几周到一个月,随后在4月中旬开始,TMT部分板块超额收益见顶,对应拥挤度也开始进入到消化阶段,目前率先调整的计算机、电子拥挤度消化较为明显,传媒和通信还在高位回落中。

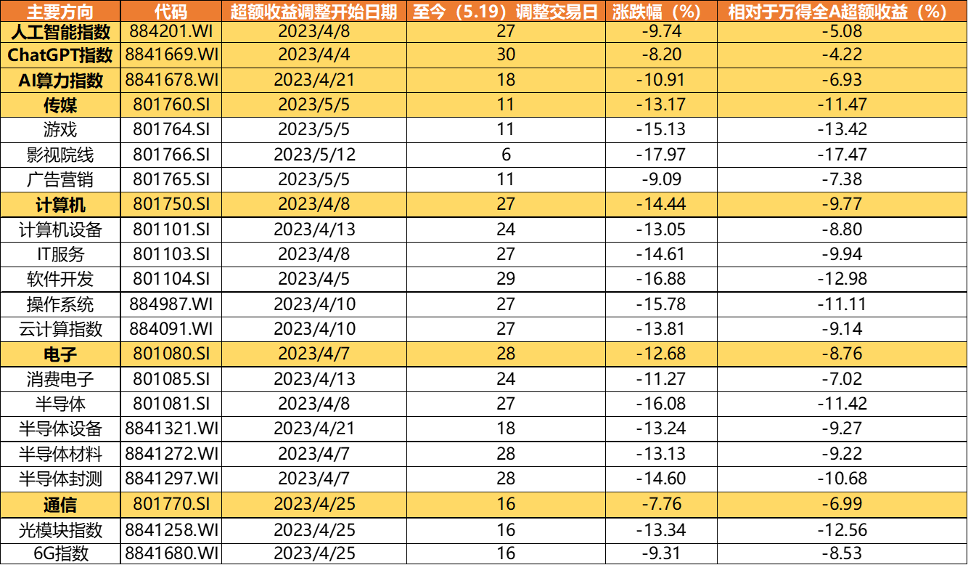

2、从目前来看,TMT主要方向中,游戏、影视院线、计算机主要细分(操作系统、云计算等)、半导体、光模块等方向超额收益见顶后至今跌幅都在15%附近,已经比较接近成长赛道历史经验调整均值(七大成长赛道产业周期调整幅度均值为-20%,复盘详见正文),但调整的时间来看,除了计算机、电子在20-30个交易日以外,通信及传媒的主要行业均在10-20个交易日内,因此可能还需要一些震荡消化的时间进一步降低成交额占比(历史经验调整时间为40-60个交易日)。

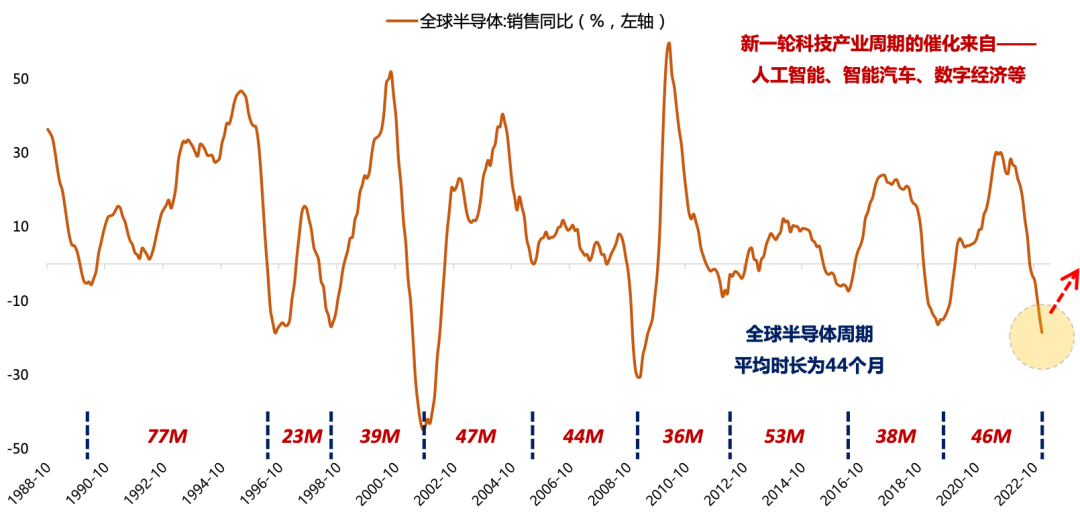

3、值得注意的是,上述复盘的历史经验均有产业周期的支撑(3G、4G、5G产业周期、新能源产业周期),因此,只有对产业趋势支撑的成长赛道才较为有借鉴意义,而当前TMT板块很可能正处在新一轮的科技产业周期的开端。4、TMT板块新一轮周期支撑主要来自于两个方面:一方面,周期出清,全球半导体周期大概率在今年下半年见底(目前连续两个月增速为-20%,仅次于金融危机和科网泡沫破灭的增速);另一方面,创新周期叠加,AI、数字经济、国产替代等赋予新的创新动能。

5、后续拥挤度消化充分后,可以重点关注半导体周期回归以及AI产业周期支撑下基本面预期改善较强的方向:1)传媒和计算机子行业中,当前景气改善较明显的游戏、金融IT、云计算;2)AI赋能拉动较大的方向,如算力、部分AI应用;3)全球半导体周期接近见底+国产替代逻辑下,看好半导体产业链机会。

正文

01当前TMT板块的调整更多的来自于交易过热后的拥挤度消化,其中计算机与电子拥挤度消化较为明显

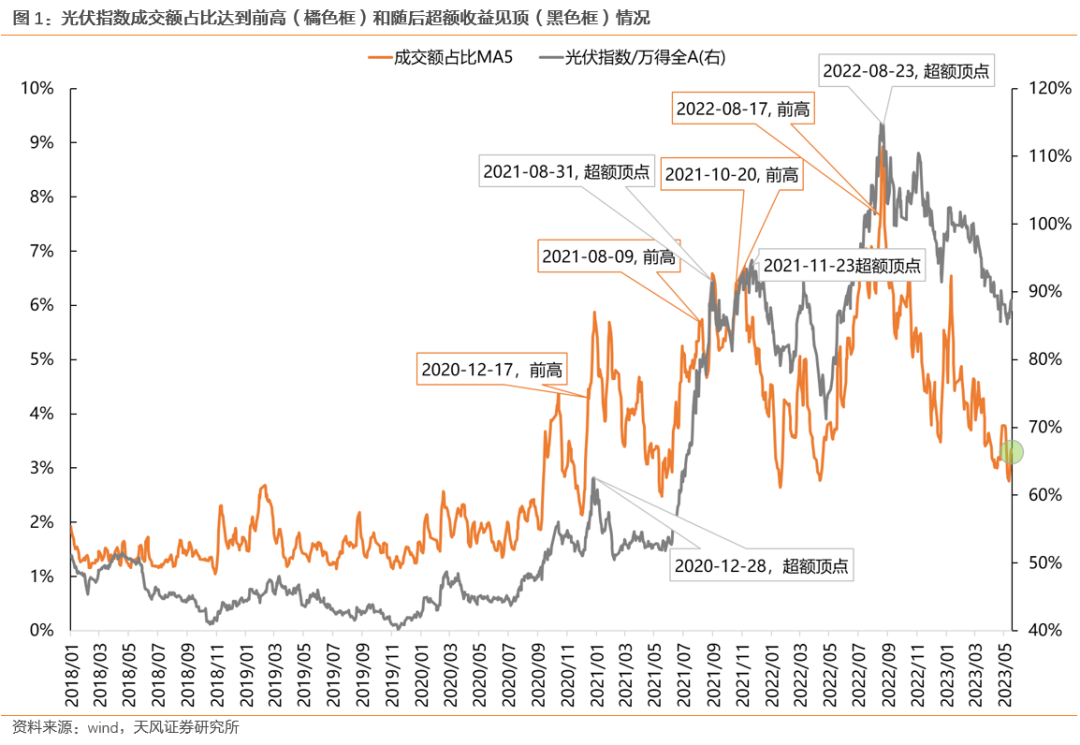

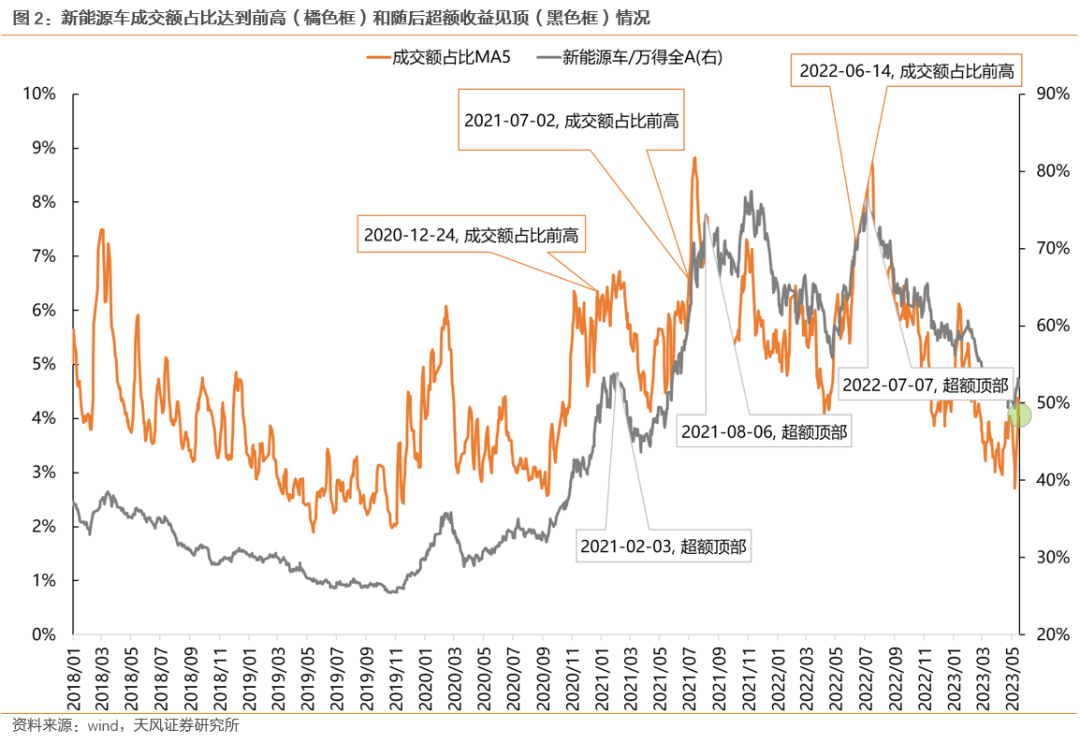

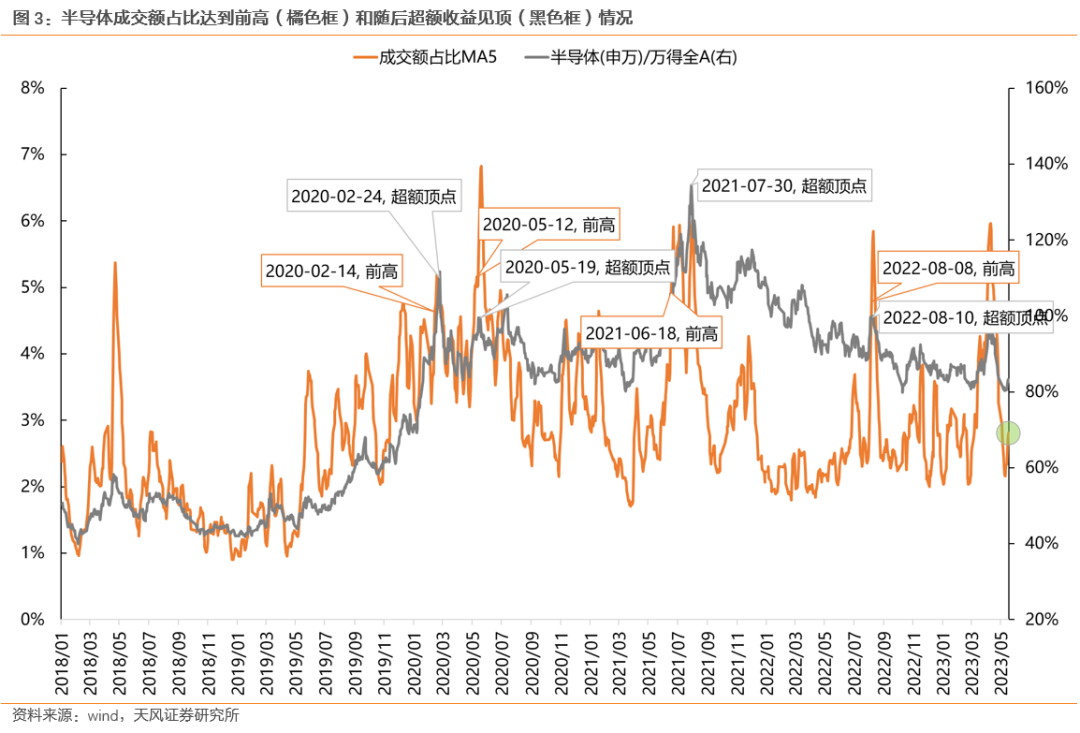

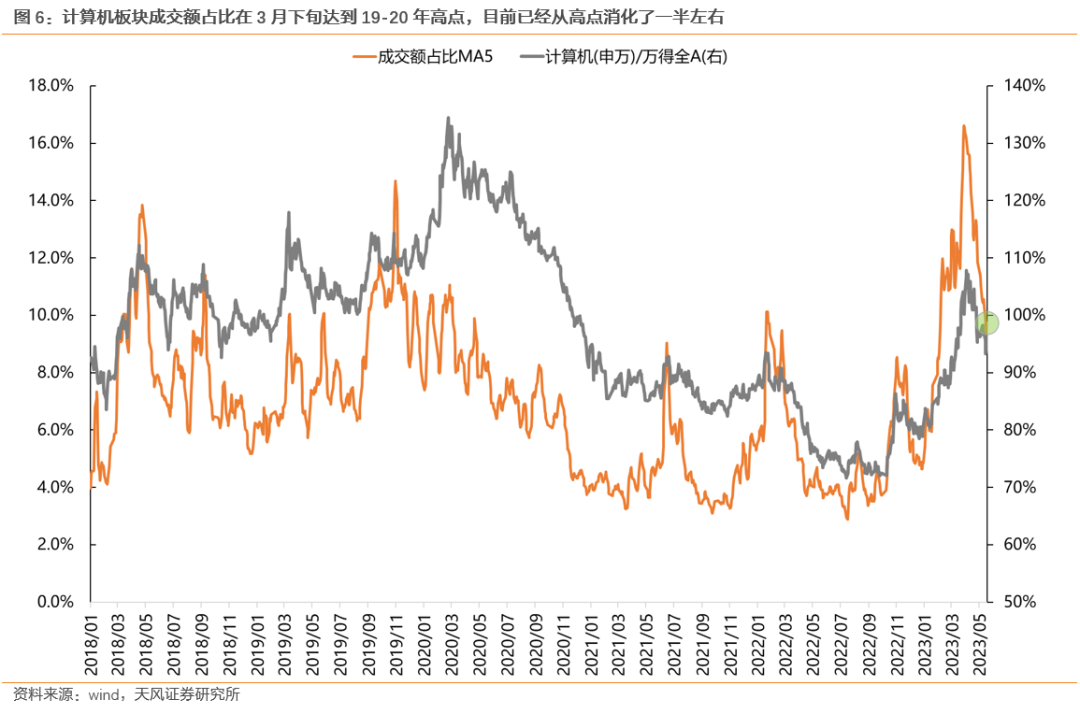

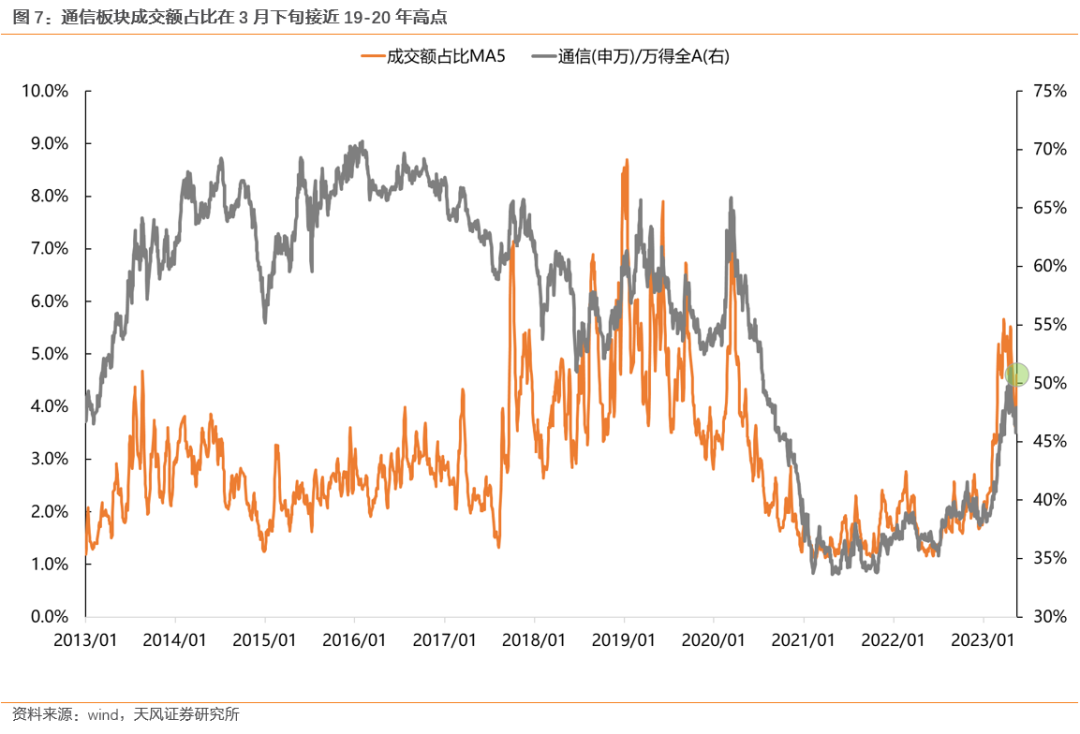

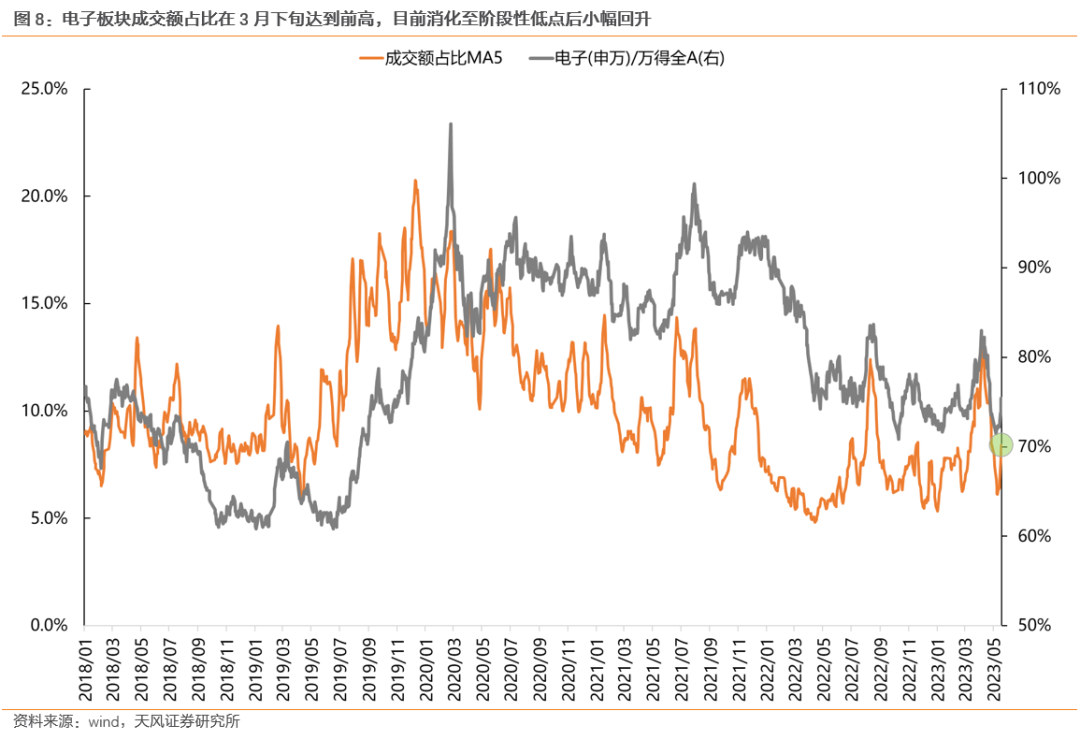

三月下旬开始TMT大类及主要细分方向行业拥挤度达到或者接近19-20年高点,板块内部开始轮动、补涨,从4月中旬开始,细分方向陆续超额收益见顶,随后开启调整进程。

(1)从历史经验来看,短期成交额占比达到或者接近前次高点的时候,行情不会马上结束,情绪会进入亢奋阶段,板块形成内部轮动、补涨,这个过程往往持续几周到一个月。随后一段时间,成交额占比会回落,情绪退潮,板块会休息一段时间。

以20年以来的新能源车、光伏指数和半导体为例:

(2)本轮主要TMT方向同样符合这个规律:在3月下旬TMT板块成交额占比达到19-20年高点,板块内部进入到轮动补涨、冲刺阶段,随后在4月中旬开始,部分板块超额收益见顶,对应拥挤度也开始进入到消化阶段,目前率先调整的计算机、电子拥挤度消化较为明显。三月下旬TMT板块成交额占比突破40%,MA5也达到19-20年的高点,随后在板块情绪的最后冲刺中,电子、计算机率先开始情绪的休整,也是目前拥挤度消化最为充分的方向,相比之下,通信与传媒的情绪仍然在相对的高位。

02对比历史经验,目前TMT板块调整的空间接近历史均值,但震荡消化的时间可能还不够

从历史上七大赛道在景气周期中的调整经验可以得出以下的结论(详见第四部分论述)

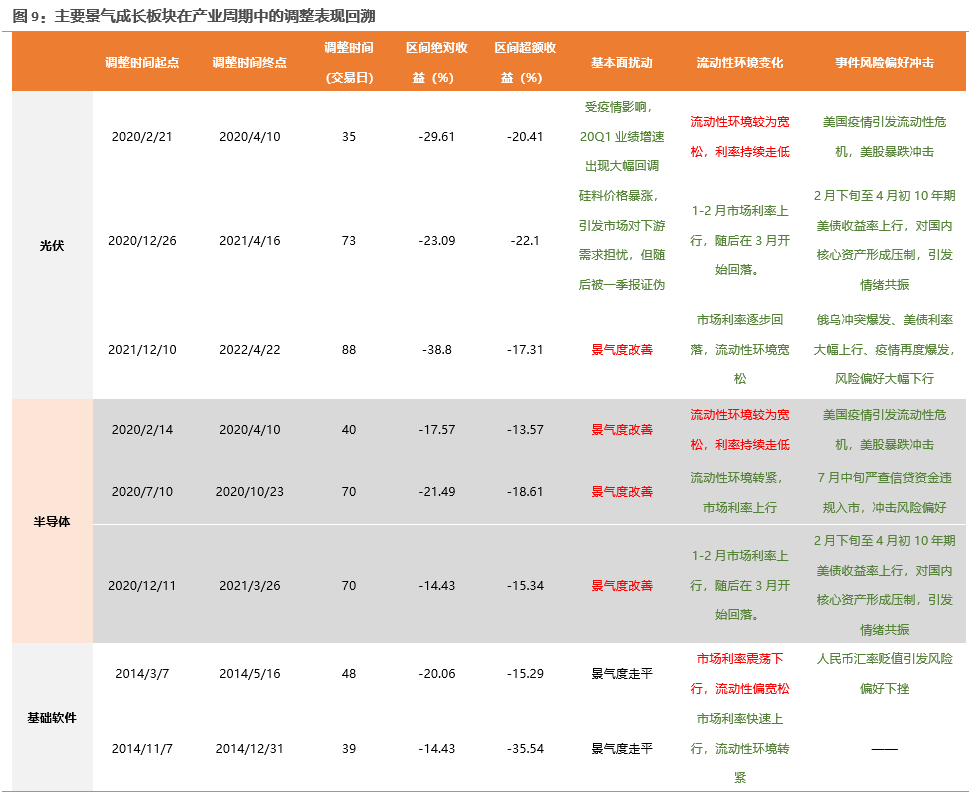

(1)对于处在产业周期景气向上的行业,对其股价的干扰主要来自于三个方面:业绩端——景气度向上过程中的波动、估值端——流动性收紧与事件冲击带来的风险偏好承压。(2)在短期扰动因素中,基本面扰动最终会被证伪,这也是支撑景气成长在后续可以继续获得超额收益的重要原因。(3)阶段性景气度情况、扰动因素多少是影响调整幅度和时间的重要因素。而从调整时间和幅度来看,往往调整时间在40-60个交易日左右,区间跌幅往往在20%左右,区间超额收益往往在-15%--20%之间。(4)相比之下,景气度有改善的成长板块在出现短期调整的时候,平均调整幅度及跑输程度要小于阶段性景气度弱化的板块。

从目前来看,TMT主要方向中,游戏、影视院线、计算机主要细分(操作系统、云计算等)、半导体、光模块等方向超额收益见顶后至今跌幅都在15%附近,已经比较接近成长赛道历史经验调整均值,但调整的时间来看,除了计算机、电子在20-30个交易日以外,通信及传媒的主要行业均在10-20个交易日内,因此可能震荡消化的时间还不够。

03TMT拥挤度消化充分后,重点关注基本面有支撑的方向

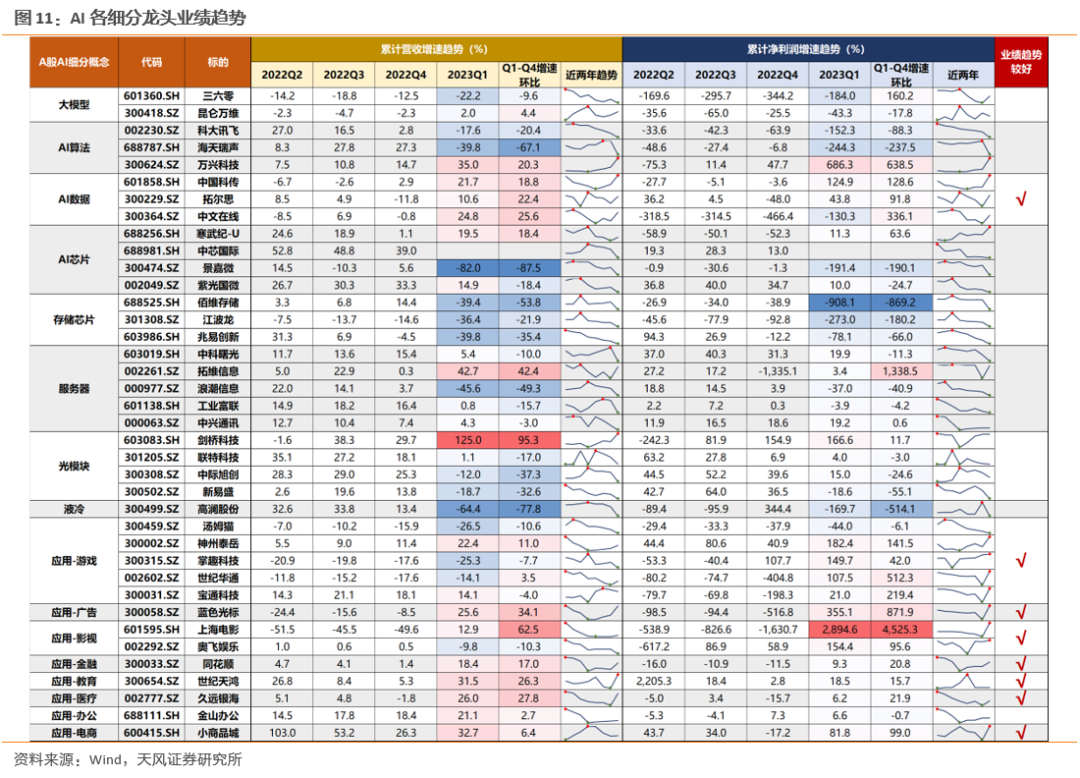

当前TMT板块的调整更多的来自于拥挤度过高、交易过热后的消化以及风格极致化后的再平衡,后续拥挤度消化充分后,可以重点关注半导体周期回归以及AI产业周期支撑下基本面预期改善较强的方向——游戏、金融IT、云计算、算力、半导体等。

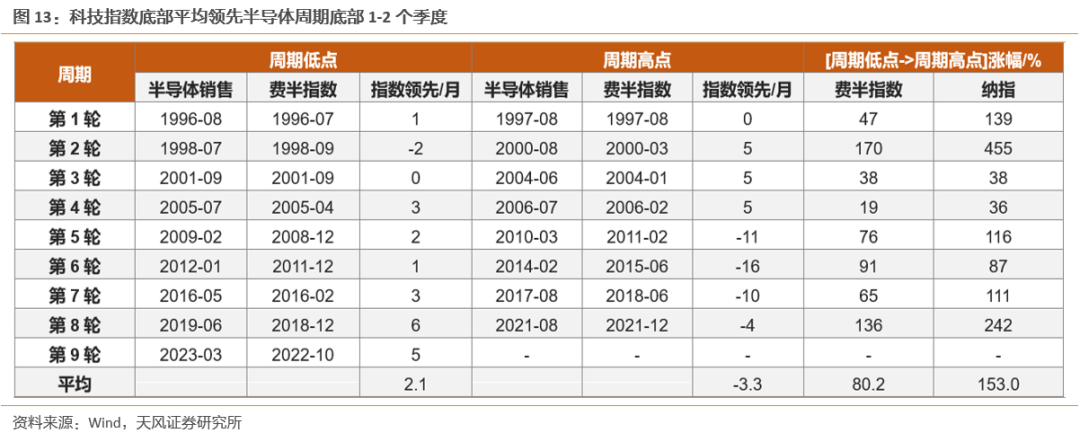

全球半导体周期正在加速探底,下半年有望见底。复盘来看,历次半导体周期见底回升均对应TMT板块的行情机会,行情的级别则取决于是否有来自新兴产业的技术驱动。如果传统周期见底叠加创新周期驱动,如09-10年、12-13年、19-20年,则表现为大级别行情、板块普涨;如果仅是传统周期见底,技术驱动不明显,如16-17年,则表现为小级别的结构性行情。

我们推测本轮半导体周期可能于下半年见底。经验上科技指数底部平均领先半导体周期底部1-2个季度,而年初以来AI主题的火爆又为后续TMT板块带来了技术催化逻辑。因此如果能够看到半导体周期快速出清,传统周期+创新驱动共振,则全年TMT行情仍然值得期待。

最后,从4月决断的逻辑出发,我们建议将布局向景气趋势改善更为明显的细分赛道倾斜:1)传媒和计算机子行业中,当前景气改善较明显的游戏、金融IT、云计算;2)AI赋能拉动较大的方向,如算力、部分AI应用;3)全球半导体周期接近见底+国产替代逻辑下,看好半导体产业链机会。

04七大赛道产业周期中调整回溯

4.1. 2009年以来的主要科技产业周期

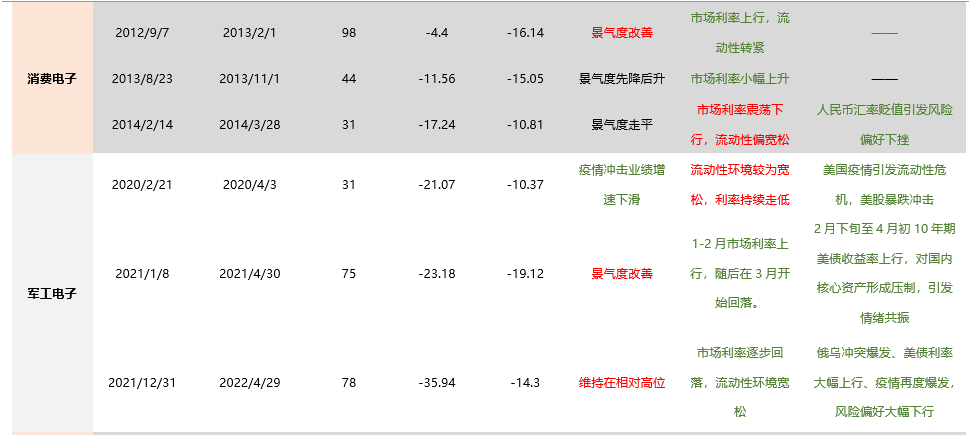

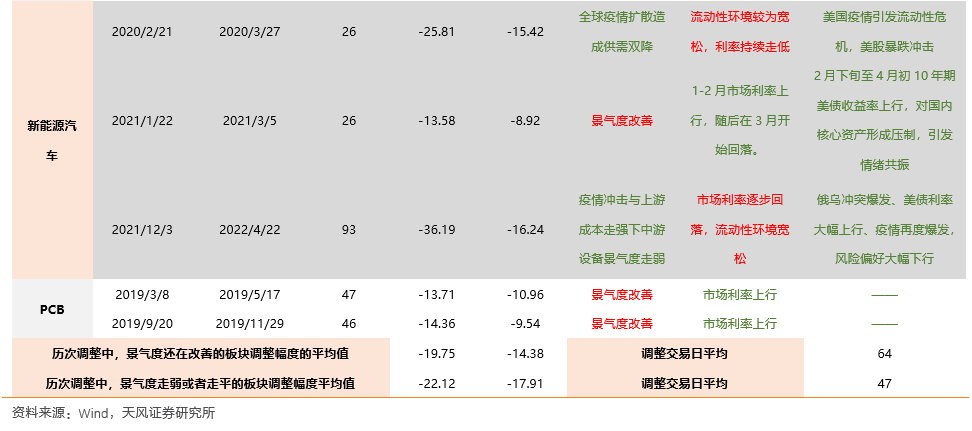

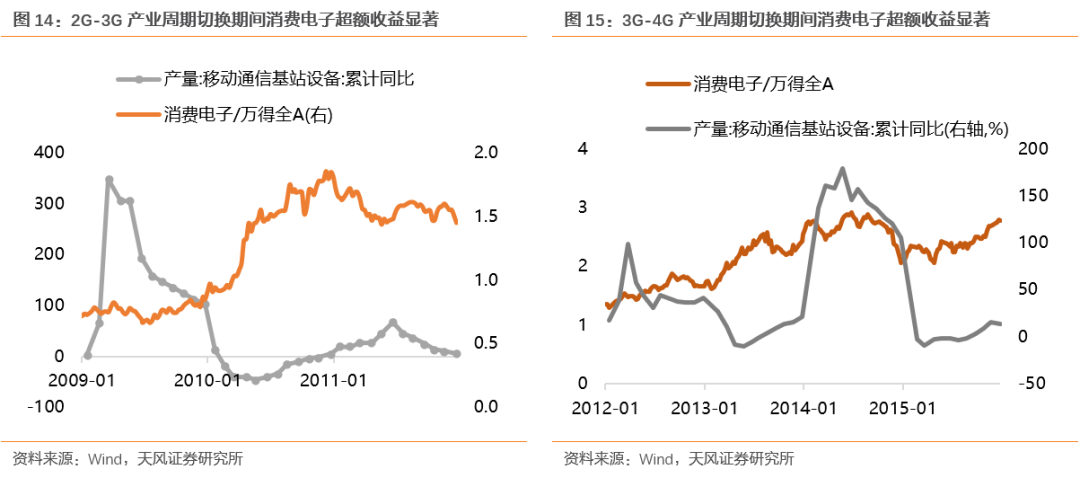

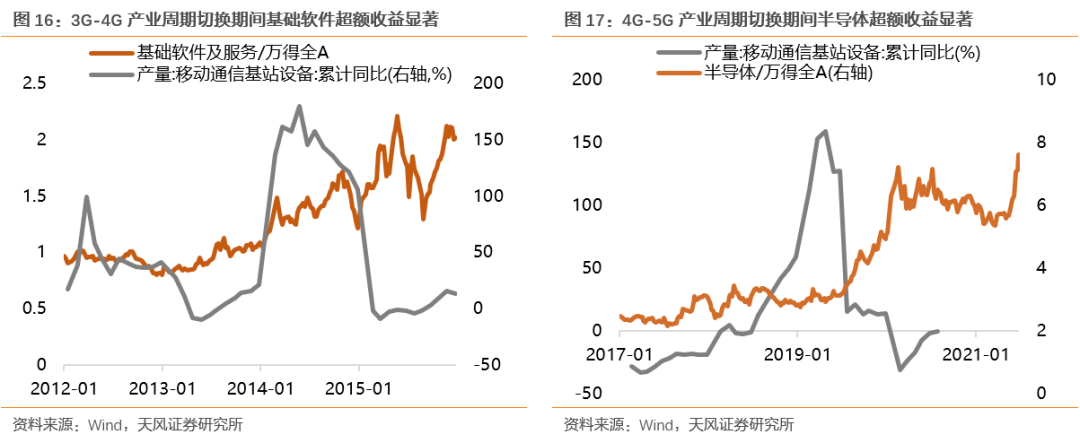

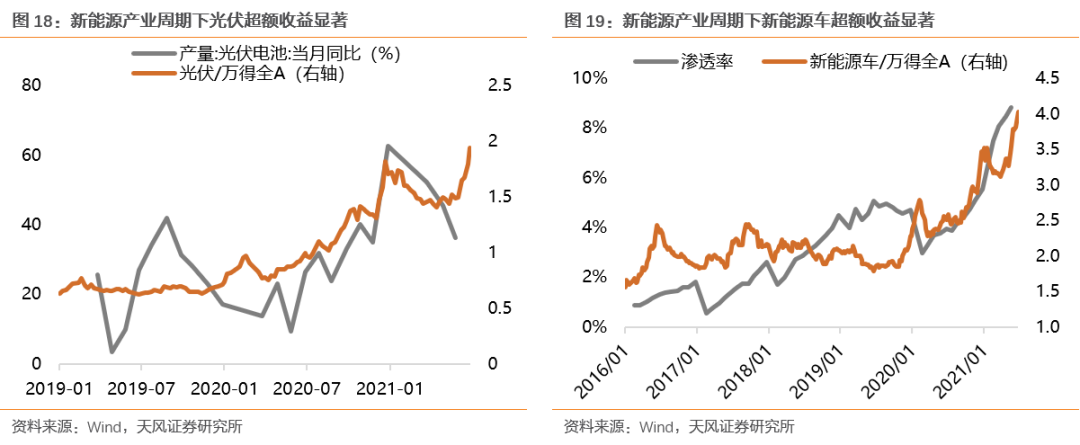

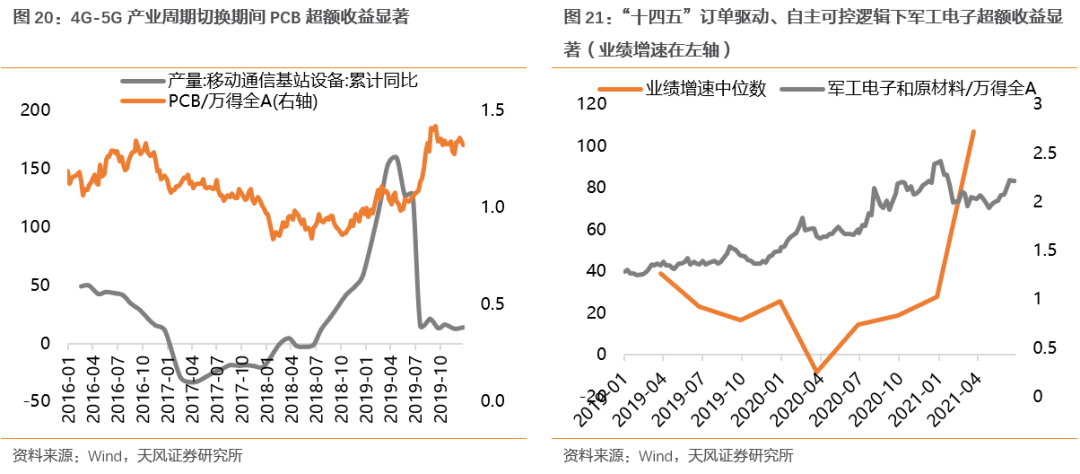

在2009年以来,国内经历了几轮比较显著科技产业周期:第一条是围绕智能手机主线的2G-3G-4G-5G产业周期,代表性的板块就是09-10年的消费电子,12-15年的消费电子、基础软件,19年以来的半导体、PCB;第二条是围绕能源结构转换的新能源产业周期,代表性板块是2019年以来的光伏和新能源汽车;第三条是“十四五”订单驱动、有自主可控逻辑支撑的军工电子强周期。在上述科技产业周期的支撑下,上述成长板块均在区间内获得显著的绝对收益和超额收益。

4.2. 引起景气成长阶段性扰动的因素有哪些?

对于处在产业周期景气向上的行业,对其股价的干扰主要来自于三个方面:业绩端——景气度向上过程中的波动、估值端——流动性收紧与事件冲击带来的风险偏好承压。我们选取了半导体、军工电子、基础软件、消费电子、PCB、光伏、新能源车等7个典型的有产业周期支撑的景气成长行业进行观察。

4.2.1. 产业周期方向确定中的景气度波动

尽管产业周期趋势明确下成长板块的景气度持续性较强,但在其中可能会出现阶段性的波动使得市场对行业的基本面存在一定的担忧,但在产业周期的支撑下,这种波动引发的担忧很快会被证伪。

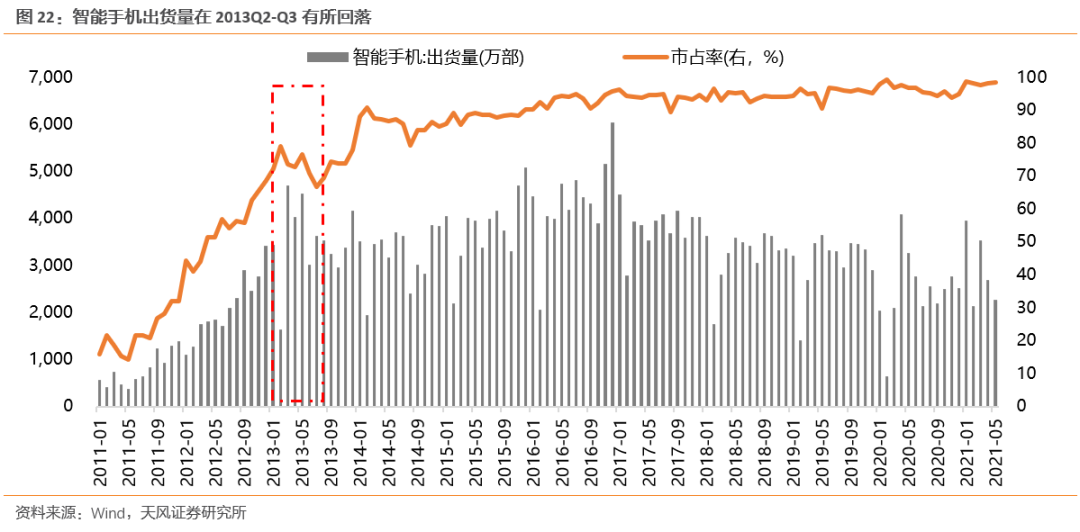

(1)智能手机出货量波动下消费电子基本面支撑走弱

2013年Q2-Q3智能手机出货量有所回落,智能手机市占率也下滑至66%附近,对应消费电子业绩增速从Q1的22%下滑至Q3的3%附近。但随着智能手机出货量与市占率在Q3重新反弹,消费电子的业绩增速在2013Q4重新回归18%附近,消费电子景气度的扰动被最终证伪。

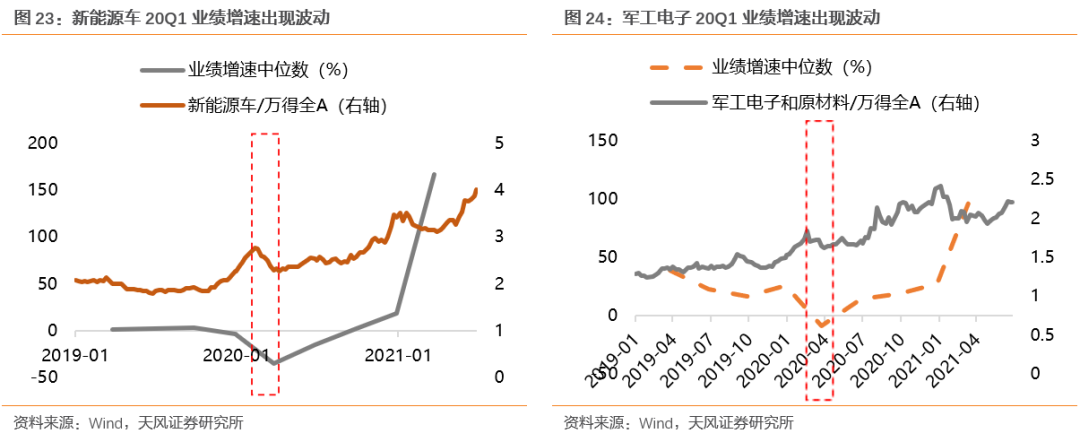

(2)疫情冲击下20Q1新能源车、军工电子、光伏景气度阶段性支撑走弱

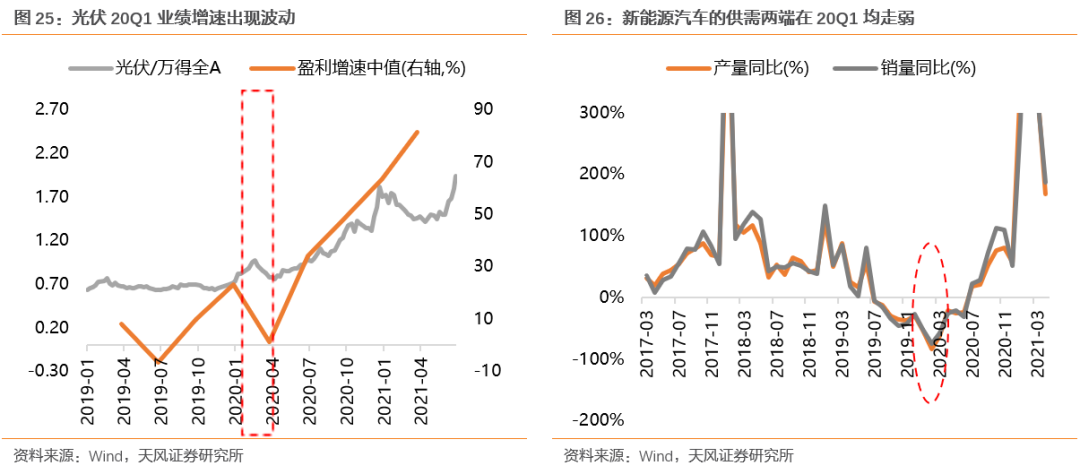

在疫情冲击下,军工电子、新能源车等景气板块业绩增速显著回落,这也成为了诱发成长板块调整的重要原因之一。以新能源车为例,在疫情冲击下Q1供需双降,对应业绩增速也大幅回落,基本面的波动成为股价波动的因素之一,但随着疫情消退生产恢复,供需两端重新走强,新能源车业绩增速也在Q2重新回归上升通道,这也验证了产业方向并未因为短期波动而改变。

(3)21Q1上游原材料硅料价格上涨引发光伏中下游需求走弱担忧

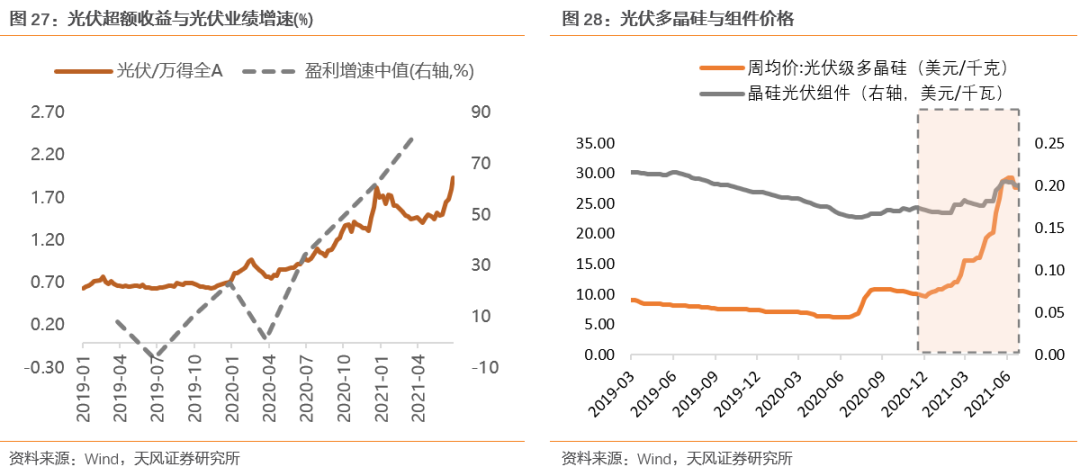

随着光伏上游原材料硅料价格的快速上涨,对下游需求反噬的担忧使得光伏企业在主要景气成长板块中率先跑输市场。自2020年12月以来,上游硅料价格进入加速上涨期,多晶硅现货价格由12月初的10元以下,一路飙升至25元以上,提升至原来的3倍,而同期晶硅光伏组件价格仅上涨17.64%,因此,市场担忧上游价格的快速上涨最终会导致下游需求被侵蚀。最终,一季报延续的高增速验证了下游需求仍然较为旺盛,光伏上游原材料价格的上涨并未改变新能源产业周期的景气方向,最终光伏板块的超额收益也重新在4月触底回升。

(4)22Q1疫情与上游原材料价格高企冲击产业链,引发新能源车销量与中游设备业绩的大幅走弱

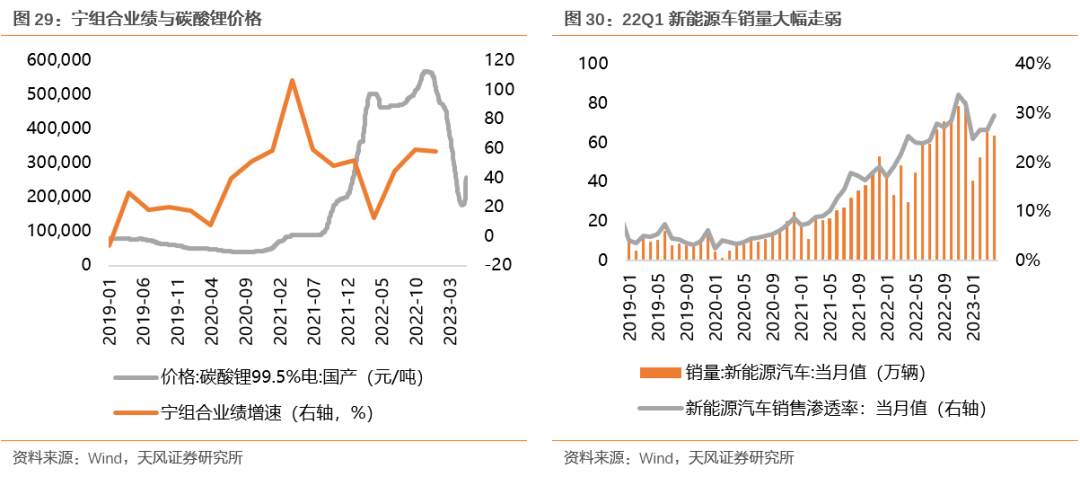

22Q1疫情与原材料价格冲击,引发了新能源车销量下滑,中游锂电设备端业绩大幅走弱。一方面,Q1疫情突发,产业链受到冲击,而疫情的加剧也降低了需求,从而在供需两端引发产业链特别是中游设备端业绩的走弱,宁组合的业绩增速在Q1大幅下滑。另一方面,新能源车原材料价格在Q1继续上行,碳酸锂价格在4月初突破50万元/吨,也在成本端加大了中游设备端的压力。

4.2.2. 流动性环境收紧引发的扰动

尽管从年度为单位来看,成长风格板块基本上跟随着产业周期的情况而变化,但在短期内,流动性环境的变化的确会引发成长板块的波动,流动性的收紧往往会对前期涨幅较大的景气成长板块形成压制。

(1)2012年底市场利率上行引发消费电子跑输市场

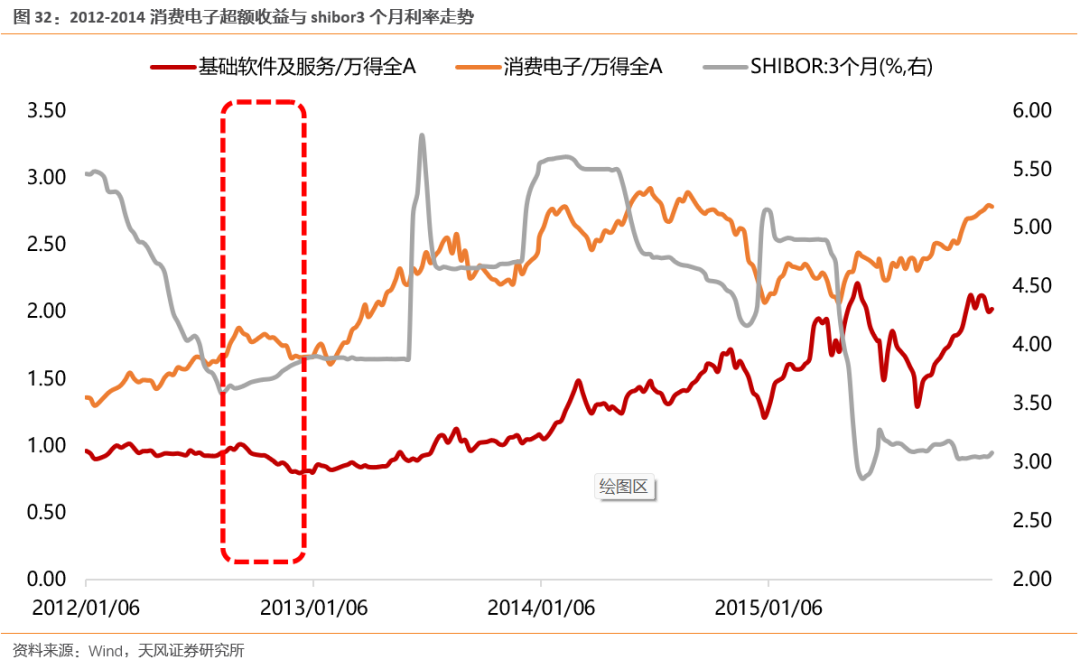

在2012年前三个季度连续的降准降息后,市场利率在8月开始触底回升,shibor三个月利率从2012年8月的3.6%以下上升至2013年年初的3.9%附近,导致前期表现较好的消费电子阶段性跑输市场。

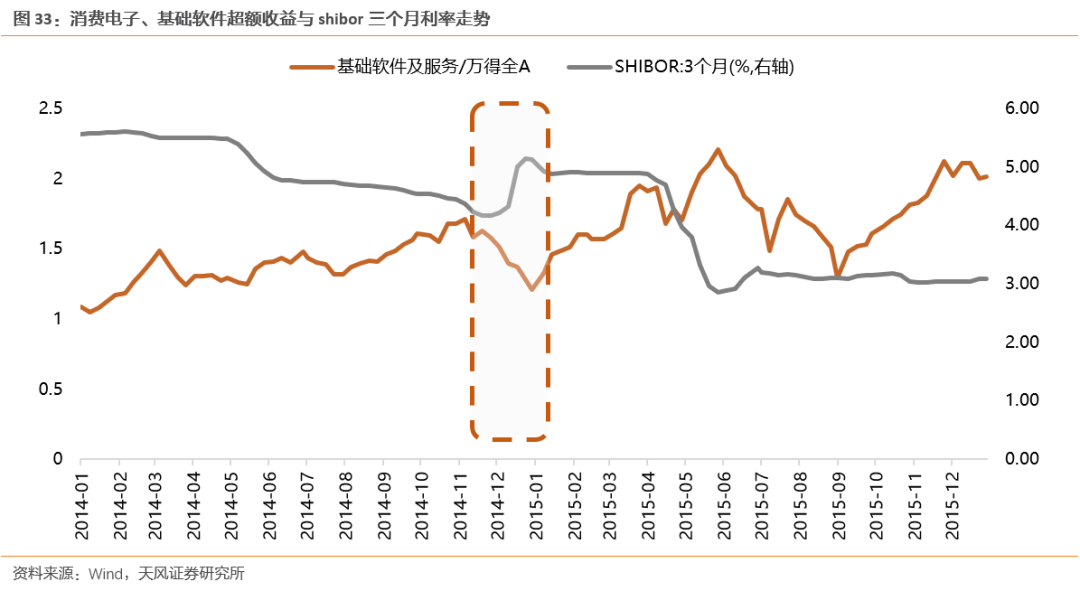

(2)2014年年底利率上行引发的基础软件跑输市场

在全年走低后,市场利率水平在2014年年底快速上行并持续到2015Q1,对应基础软件涨跌幅为负,并大幅跑输市场。以shibor三个月利率衡量宏观流动性,可以看到市场利率从2014年11月的4.18%上升至年底的5.14%,并且在2015Q1稳定在4.9%附近,整体流动性环境显著从紧。而随着2015Q2流动性环境再度改善,基础软件的超额收益重新上行。

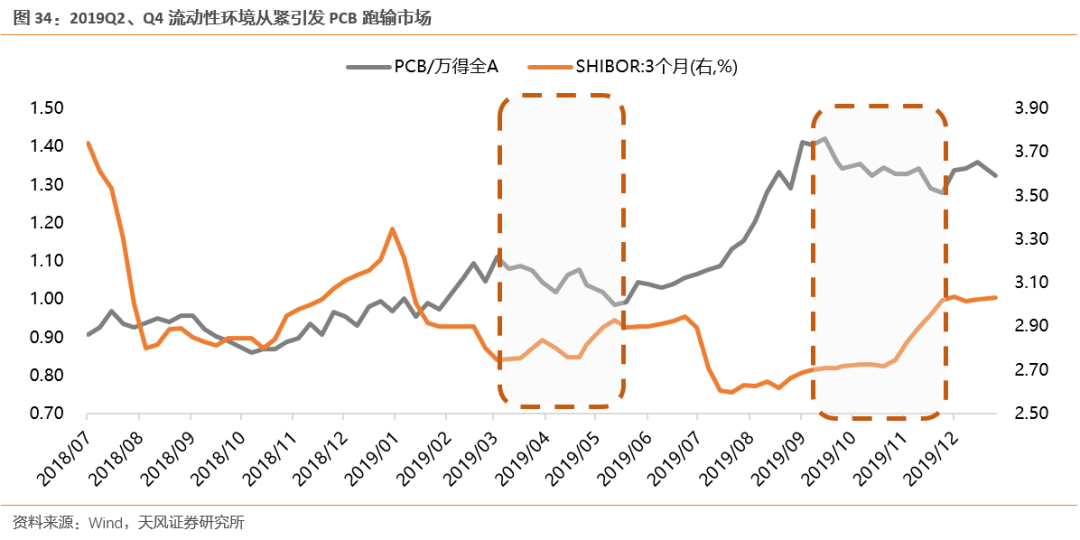

(3)2019Q2和2019Q4利率上行引发PCB跑输市场

随着2019Q1经济数据好转,2019Q2货币政策转紧;而在Q3流动性环境宽松后,Q4再度从紧。而在对应的流动性收紧区间,PCB都阶段性跑输市场。

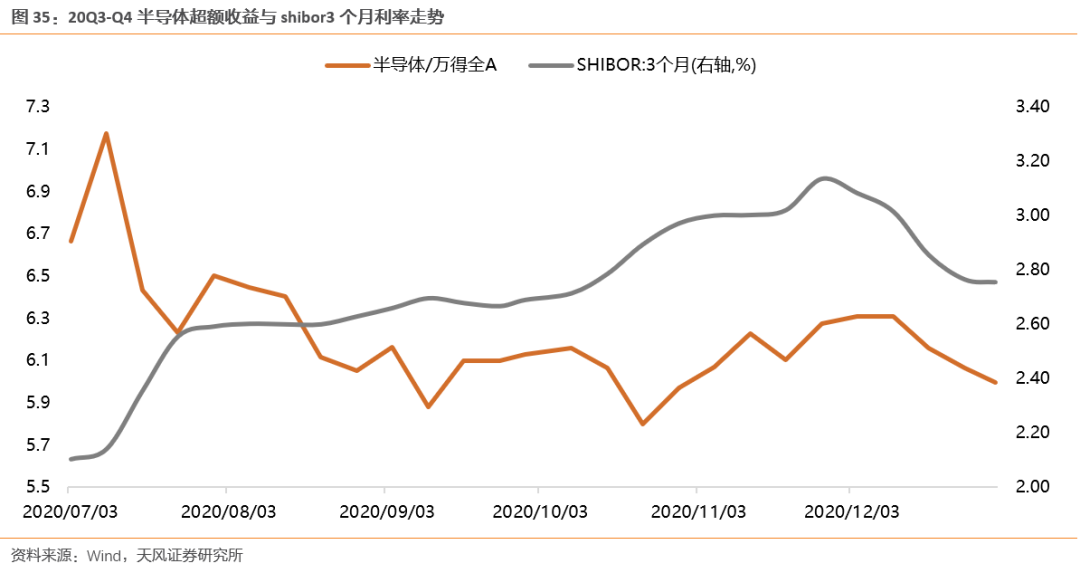

(4)2020Q3流动性环境转紧下前期强势的半导体跑输市场

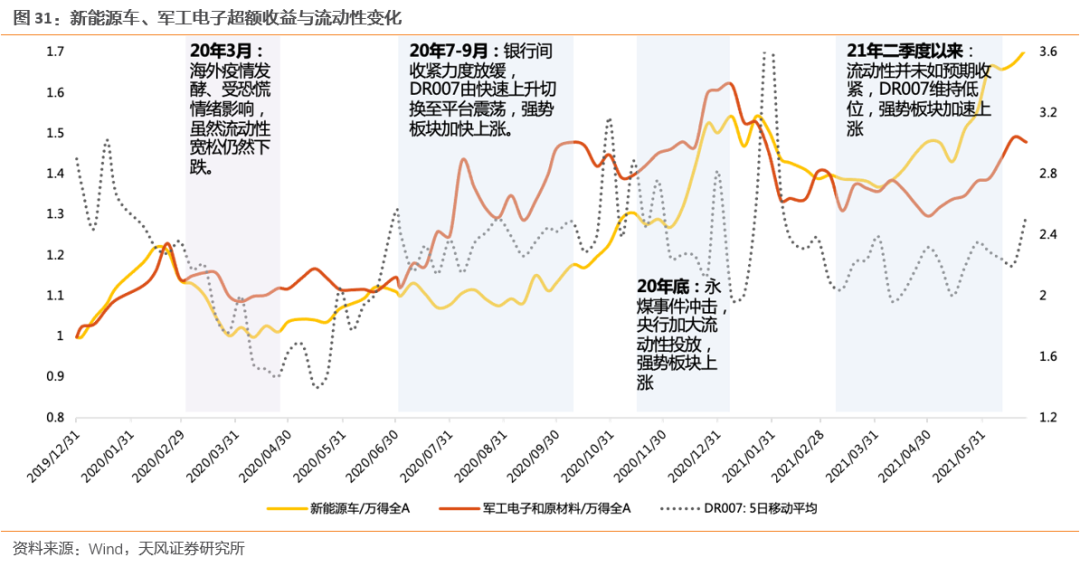

20Q3伴随着经济复苏以及货币政策边际上的收紧,流动性环境相较于Q2有所收紧,对前期强势的半导体板块形成压制。自七月中旬开始,市场利率进入到快速上行期,尽管8月以后市场利率上行斜率放缓,但整体的流动性环境较Q2体现为明显的边际收紧,这也使得在6月表现较好的半导体,在景气度继续改善的情况下(20Q2、Q3业绩增速中位数都在30%以上),进入到3个月左右的调整期,区间下跌21%,超额收益为-19%,直到年底永煤事件引发央行大量投放流动性,流动性环境重新改善,半导体的阶段性跑输才结束。

(5)2021Q1银行间利率上行引发光伏、新能源车、军工电子、半导体调整

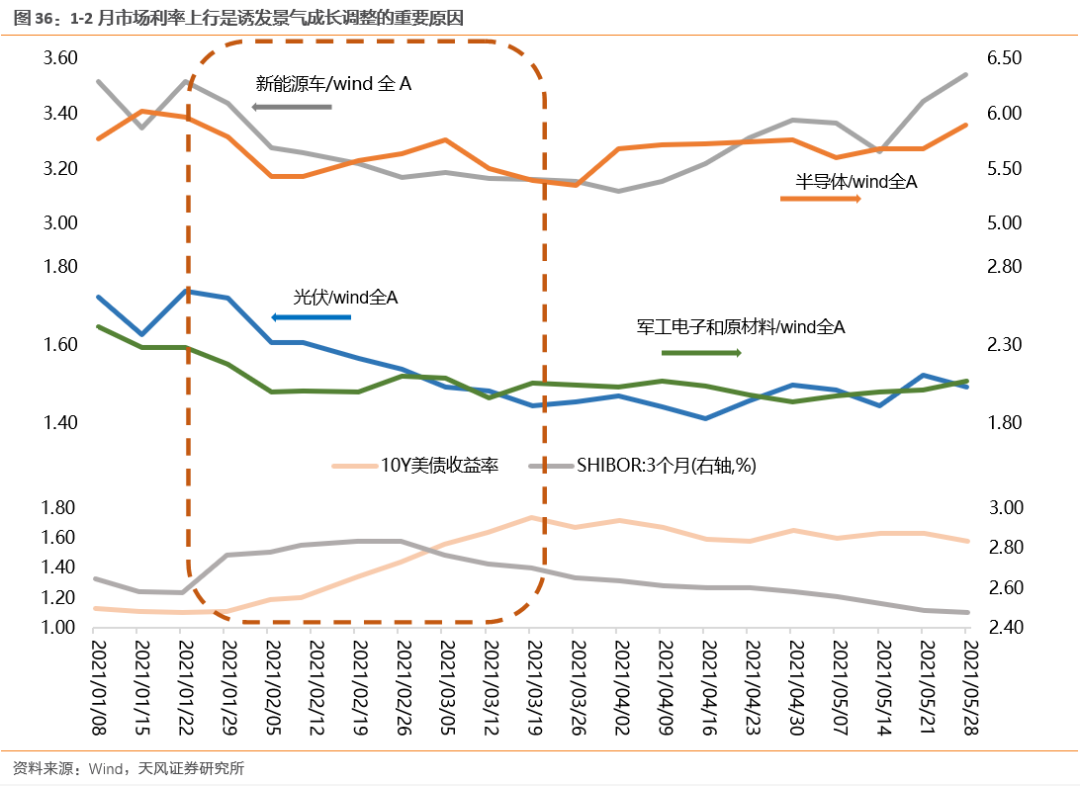

2021年1-2月,随着央行持续净回笼资金,市场利率快速上行,光伏、新能源车、军工电子、半导体等景气成长板块出现回调,大幅跑输市场。一方面,从景气度来看,21Q1光伏、新能源车、军工、半导体景气度均延续了景气度改善的趋势,业绩增速都不低(除了光伏因为20年年底上游原材料的上涨引发了对景气度不能持续的担忧);另一方面,在永煤事件后,央行大量投放的流动性造成了银行间流动性的泛滥,因此,在1-2月央行开始通过缩减公开市场投放来回收流动性,这也使得shibor3个月利率从1月中旬的2.6%以下上升至2月的2.8%以上,光伏、新能源、军工电子、半导体也进入到调整区间。

4.2.3. 事件冲击引发的风险偏好下行

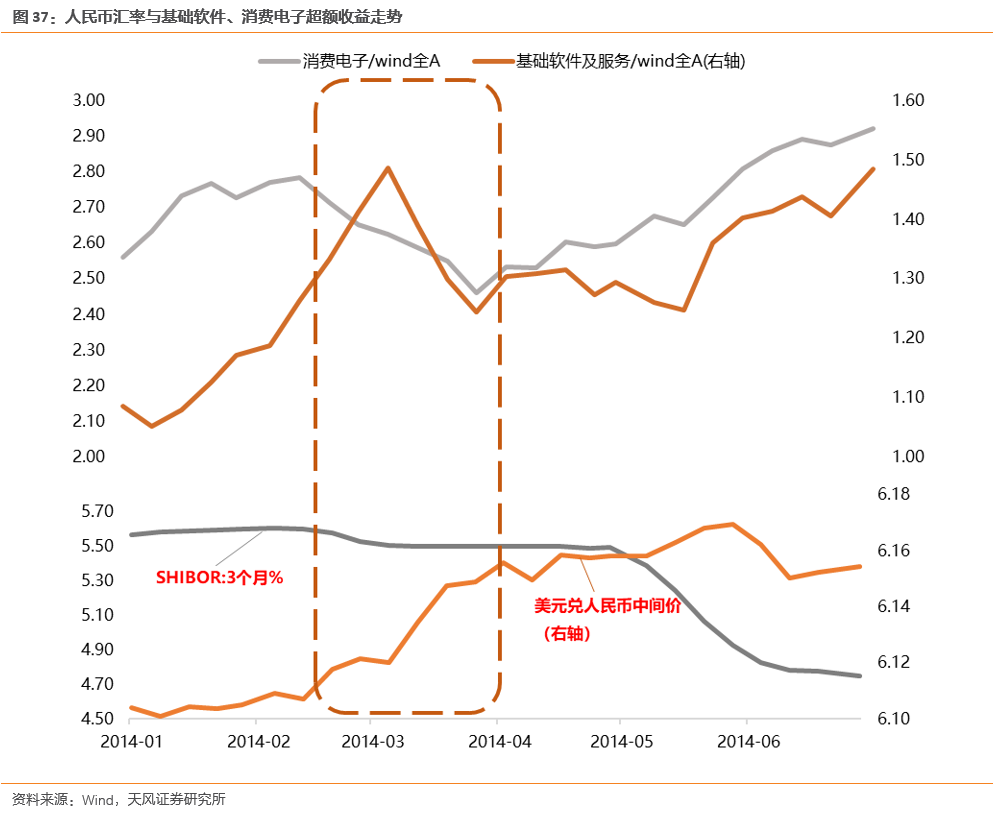

(1)2014Q1人民币汇率大幅贬值下成长板块风险偏好受到压制

2014年一季度人民币汇率出现了大幅贬值,改变了近九年以来单边升值的情况,这也对市场情绪造成一定的冲击。自2014年1月初以来,美元兑人民币汇率从6.09附近上升至6.18附近中枢。尽管流动性环境仍然较为宽松,但随着人民币汇率的突然贬值,此前涨幅较大的基础软件和消费电子板块在风险偏好下降的情况下分别自高点跌了20%和17%。

(2)20Q1美国流动性危机对军工电子、新能源汽车、光伏和半导体的情绪冲击

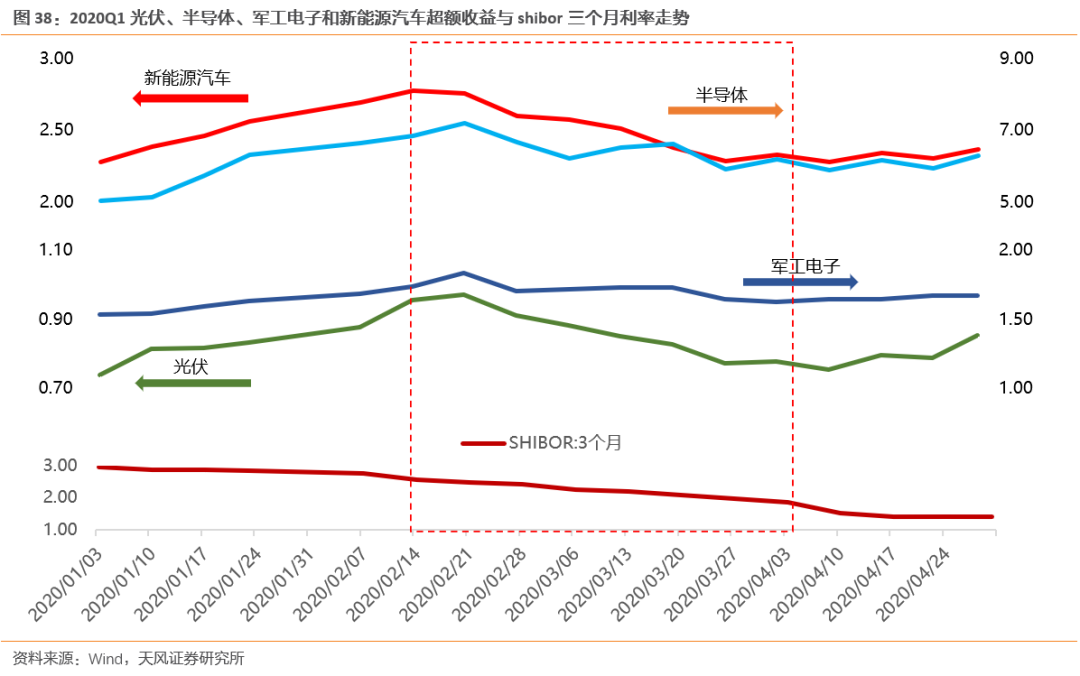

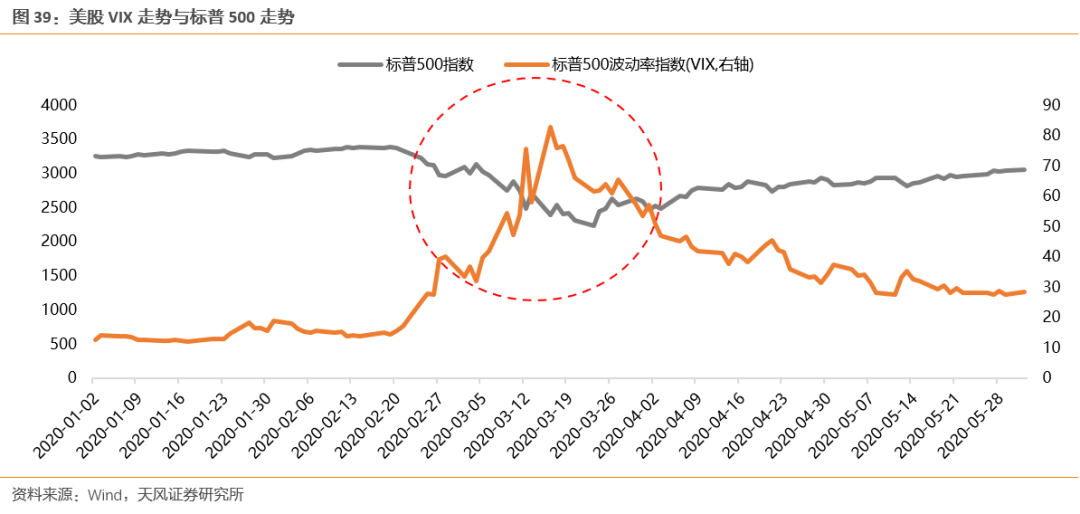

在20年2月下旬,随着美国疫情的爆发,美国资本市场在重挫中出现流动性危机,引发全球风险偏好的快速下行,进而对军工电子、新能源汽车、光伏和半导体形成较大冲击。随着去年2月下旬美国新增确诊人数快速上行,在流动性危机的冲击下,美股恐慌指数大幅攀升,带动全球风险偏好下行,半导体、光伏、军工电子和新能源汽车分别自高点下跌17.57%、21.4%、21.1%和25.8%,均跑输市场10个百分点以上。

从行业基本面来看,在疫情冲击下,军工电子、光伏与新能源汽车均出现业绩增速的回落,但是疫情并未阻断产业周期的推进,而在随后的Q2,军工电子和新能源汽车板块业绩增速中位数均再度进入回升通道;而半导体业绩增速并未受到疫情影响,较19Q4进一步改善。因此,景气度的波动并不是板块波动的主因。

从流动性环境来看,为了对冲疫情的不利冲击,货币政策趋于宽松,市场利率持续走低,整体流动性环境相比比较有利。

总结来看,疫情冲击导致国际资本市场大幅波动,引发市场风险偏好降低,叠加疫情引起的景气度层面波动,造成在流动性环境良好的情况下,军工电子、新能源汽车和半导体大幅跑输市场。一个比较好的证明是,随着美股在3月末四月初企稳,军工电子、新能源汽车和半导体也在同一时间点企稳。

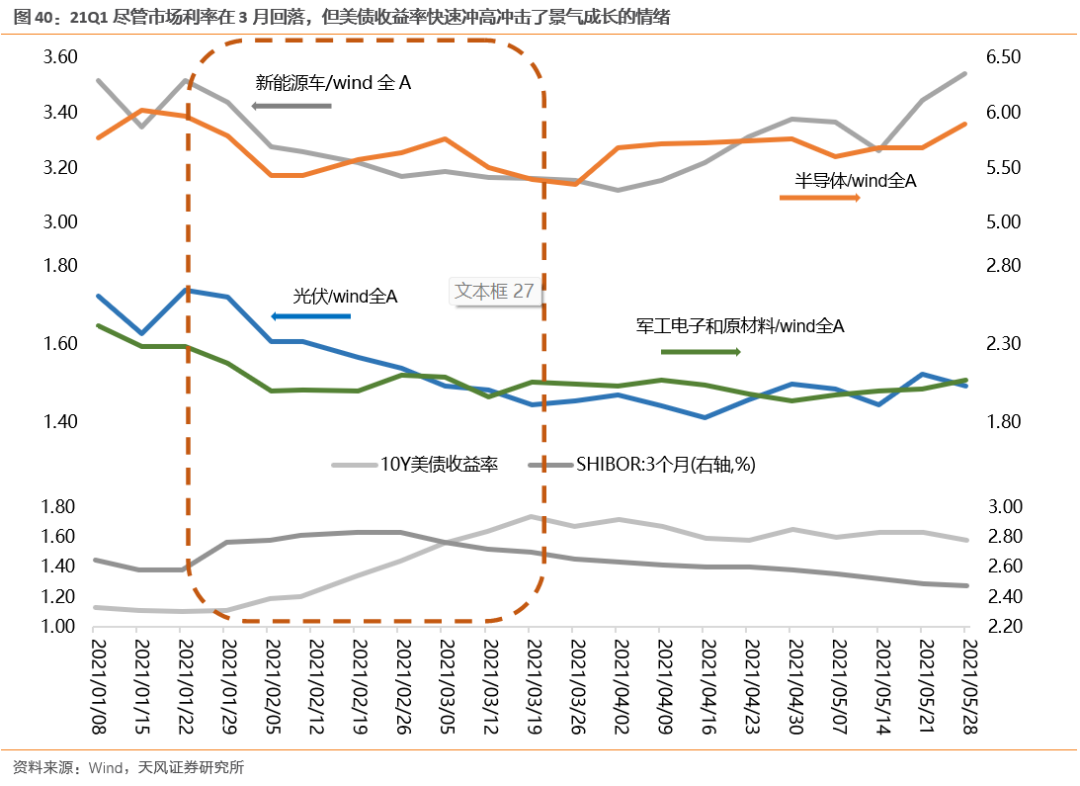

(3)21年2月底-4月初美债收益率快速上行使得成长板块调整时间拉长

尽管在21年3月份开始国内市场利率重新下行,但在10年期美债收益率快速上行的背景下,国内核心资产估值端面临巨大的压力,这也使得整个市场风险偏好继续维持在低位,也延续了上述景气成长板块的调整时间和幅度。21年1-2月随着央行回收流动性,国内流动性环境的收紧造成景气成长板块出现波动,尽管3月银行间流动性重新下行,但美债10年期收益率的快速上行,从2月中旬的1.2%以下一路上升至4月初的1.7%以上,对国内核心资产估值端形成较大的压力,而在市场风险偏好的共振下,景气成长板块的调整幅度和调整时间被进一步拉长。

(4)22年年初疫情爆发、俄乌冲突、美债利率超预期上行大幅压制了风险偏好,加剧了成长板块调整幅度,也拉长了调整时间

年初以来,在多重事件冲击下,整个成长板块随着风险偏好的压制而出现调整,且调整时间与幅度均处于历史上较高的位置。在国内疫情、国外战争冲突、联储超预期加息的背景下,不管是景气度走弱的新能源车中游锂电设备,还是景气度处在相对高位的光伏及军工电子,均出现较大幅度的下跌和较长时间的调整,且调整时间和幅度在历史上来看均是极值位置。直到5月疫情逐步好转、美债利率快速上行结束后,压制因素逐步减轻,主要成长板块的调整才结束。

4.2.4. 总结

1、在扰动因素中,基本面扰动最终会被证伪,这也是支撑景气成长在后续可以继续获得超额收益的重要原因。对具有产业周期支撑、在1-2年区间内获得显著超额收益的景气成长板块而言,短期内可能会因为基本面扰动、流动性变化、事件风险偏好冲击等三个方面因素影响而出现调整,但基本面扰动最终会被证伪,主要来源于较强的产业周期支撑,这也是景气成长后续可以继续获得超额收益的来源。

2、阶段性景气度情况、扰动因素多少是影响调整幅度和时间的重要因素。从调整时间和幅度来看,往往调整时间在2-3个月(50-60个交易日)左右,区间跌幅往往在20%左右,区间超额收益往往在-15%--20%之间。相比之下,景气度有改善的成长板块在出现短期调整的时候,平均调整幅度及跑输程度要小于阶段性景气度弱化的板块。

而随着影响因素的增多,可能会延长调整的时间,比如2021Q1的光伏,在上游大幅涨价、国内流动性环境较紧、美债收益率上行冲击的三重影响下,调整的时间远远长于新能源车和军工电子。

风险提示:政策风险,公司业绩不及预期风险等。

本文转载自“晨明的策略深度思考”微信公众号,分析师:刘晨明、李如娟、许向真、赵阳、吴黎艳、余可骋;智通财经编辑:黄晓冬。