智通财经APP获悉,近日,天风证券研究所所长助理、策略首席分析师刘晨明在演讲中表示,一季度全部A股的ROE继续探底。目前,在总量经济相关板块已经反映足够多的悲观预期之后,整体向下空间有限,可以挖掘其中具备α的方向,包括电解铝、空调、保险等,行业格局能够支撑超额收益,而非完全依赖总量的β。

在总量经济乏善可陈、暂时没有ROE上行周期的背景下,权益市场可能依然偏主题投资。当前,中美库存周期都在下行阶段,国内库存一般刚拐头向下时对应熊市,而现在已经下行至靠中间的位置,至少不是全面熊市的格局了,投资者的心态还是以找机会为主,只不过在一些板块走出明确的产业趋势之前,市场确实偏向主题投资。

与此全球宏观基调相符的是,“4月决断”的结果也是偏自下而上的。每年一季报披露后,该行会沿着两个思路挖掘机会:

思路一:一季报不错、但股价没有反映的,可能有预期差修复机会

该行构建了偏离度模型,来寻找一季报不错、但股价没有反映的板块,再从中挖掘景气度可能延续的方向,每年该行都能借这个模型找到之后可以走出持续性的板块。

图中纵轴是一季报净利润增速,横轴是1-4月股价涨跌幅,将细分行业按照天风行业分类放在散点图上,左上角蓝色区域客观表示一季报表观增速快、但前4个月股价跌多或涨少的细分方向,蓝色圆圈中每年大概有10-20个行业左右。

之后再叠加主观判断,剔除其中一季度增速可能见顶的行业,保留景气度可能贯穿二、三季度甚至全年的行业,如果能延续,股价可能在业绩超预期的过程中修复。以去年430的偏离度模型为例,蓝色圆圈中,该行根据全年半导体销售周期向下的判断、排除了半导体,事后来看也仅有个别公司有所表现、但整体一般。

今年偏离度模型的筛选,主要集中在新能源、消费、医药的几个细分领域,从中能得出两个结论:

一是宏观经济修复确实偏弱。如果宏观图景好,比如2016年、2017年,一般能选出诸如白酒在内的大板块,而现在宏观图景偏弱,消费中选出的都是比较细分的行业,例如餐饮、非乳饮料、医美、化妆品等。

二是医药、新能源中的细分品种。在医药中选出的行业也比较细分,比如血制品、药房等,新能源也类似,更好的还是渗透率低的品种。因此较难带动指数,更多是偏自下而上的机会。

思路二:一季报一般、但未来几个季度可能趋势性改善的机会

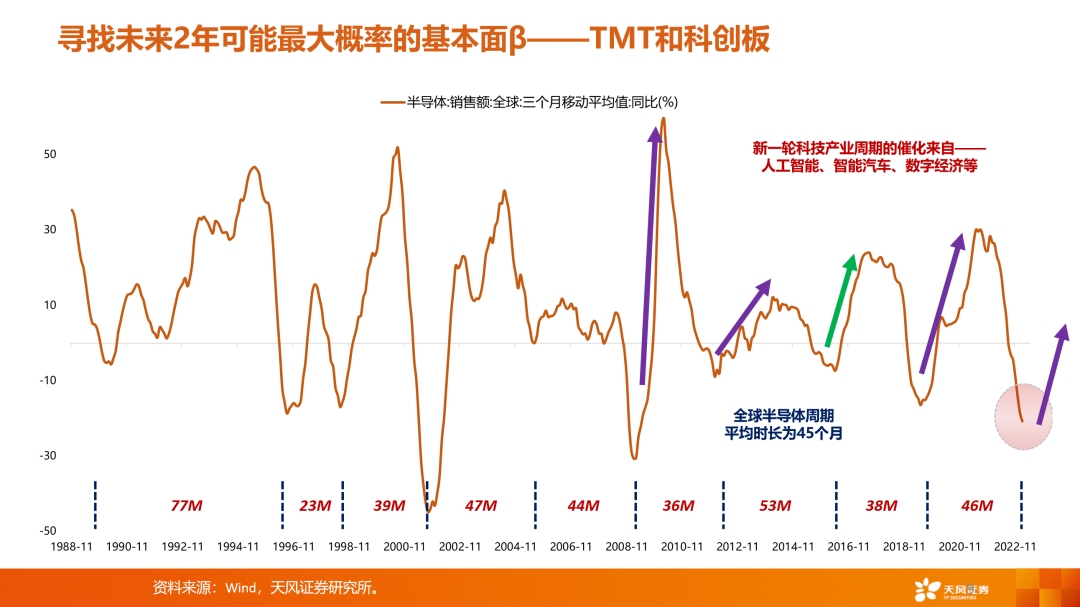

横向比较下,在一季报一般的方向中,TMT和科创板未来具备基本面β的概率更高。

在全球半导体销售的周期中,今年2、3月销售额同比增速都在负20%左右,仅次于2008年金融危机的低点、和2000年互联网泡沫的低点,已非常接近出清。之后半导体周期如果向上走,可能有两种情形,核心区别是有没有创新:

1)图中绿色箭头属于半导体周期底部回升、但没有创新,例如2016-2017年,对应A股只有电子的周期性机会,计算机、传媒、通信都一般。

2)紫色箭头属于半导体周期回升、科技创新相叠加,包括2009-2010年、2012-2013年,2019年这三个阶段。其中2009年是iPhone 3GS掀起的智能手机渗透周期,2012年是手机APP支撑的移动互联网周期,2019年是TWS耳机、IC设计国产替代、5G基建等,均对应A股TMT板块的全面性机会。

去年年底,市场普遍预期今年只有半导体周期触底回升带来的电子周期性机会,但春节后的数字经济政策、人工智能技术迭代,都很可能在半导体周期上叠加创新,形成紫色箭头。因此二季度无论是TMT还是科创板的调整,该行认为可能是很好的布局机会,也大概率是未来1-2年基本面的β。

核心结论

第一,总量层面,今年不具备4万亿这样大级别刺激政策,也不具备全球经济共振向上的条件,对应A股ROE触底、但很难开启新一轮上行周期。好在市场对经济已反映足够多的悲观预期,可以在总量经济强相关板块中,寻找行业格局能带来α的方向,包括电解铝、空调、保险等。

第二,根据一季报偏离度模型,可以选出一些偏自下而上逻辑的高赔率细分方向,但这些方向大多不具备β。

第三,中期维度,具备基本面β的机会,可能主要在TMT和科创板。