智通财经APP获悉,5月21日,崔东树发文称,2023年1-4月的国内客车市场大幅走强,传统客车主力厂家表现优秀,尤其是江铃汽车(000550.SZ)、宇通(600066.SH)等龙头企业表现很好,而吉利(00175)商用车、上汽(600104.SH)商用车等轻客厂家表现优秀。

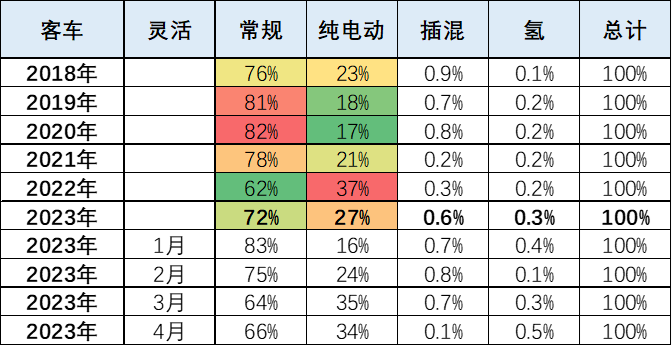

客车市场的电动化产品走势分化,补贴退出后的大中型客车的电动化比例降低,传统燃油客车有较强的产品优势。

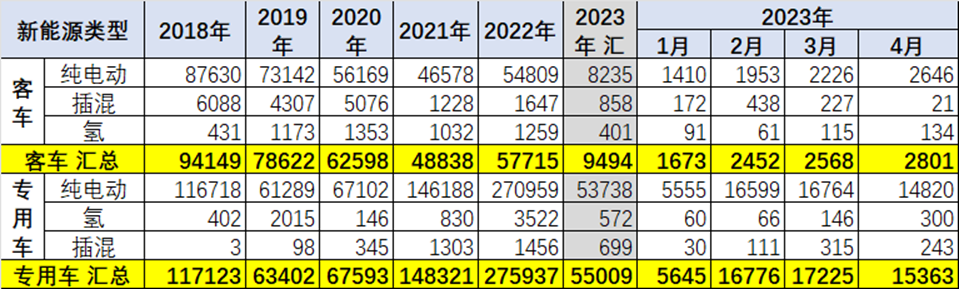

随着去年年底的新能源补贴退出,大量的客车提早去年年底上牌,对今年的新能源影响较大,1-4月的客车新能源销量渗透率仍仅有58%,相对2022年的全年81%仍有较大的差距,补贴的透支因素对新能源的影响仍较大。

公共领域电动化的发展主要是路权政策和购买支持政策。目前看4月的轻型客车新能源超过2022年水平,公共领域电动化的路权政策支持力度很好。

1、国内客车市场总体走势

近几年的客车市场波动巨大,受到补贴从百万元的补贴到退出补贴,客车市场经历暴增和快速回落的情况。

受到旅游业暂时回暖的促进,今年的客车市场的国内需求总体不错。

2、客车市场结构分析

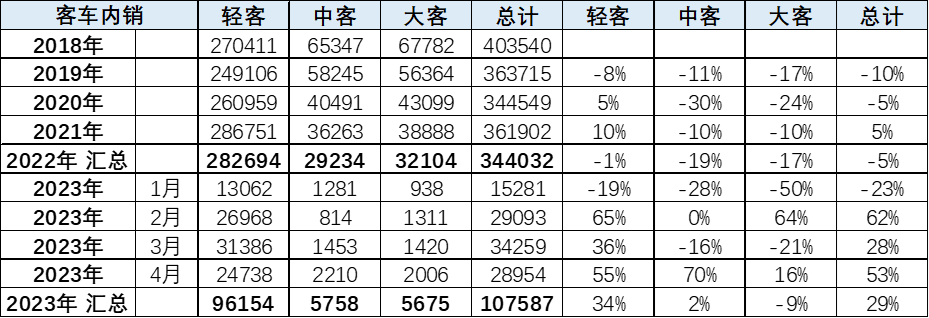

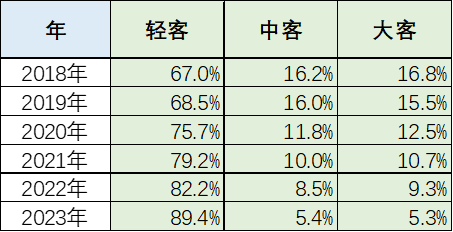

近几年的客车市场格局剧烈变化,轻客的核心地位没有变化,但大客和中客衰落较快,轻客成为客车的主流。

随着公共交通体系的萎缩,必然出现大中客车市场的逐步萎缩,轻客成为未来趋势。

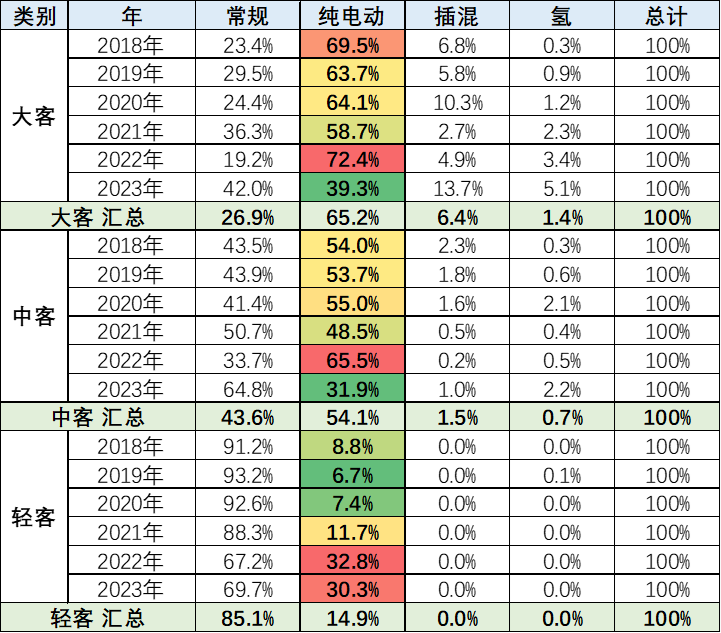

3、客车动力结构占比

目前的新能源客车渗透率是28%,相对于卡车的2.8%高了10倍,主要原因就是补贴和路权的推动。

目前路权政策并未退出,因此补贴虽然退了,比补贴更重要的路权政策如何退出,也是关注重点。

随着新能源补贴降低和退出,新能源的需求从2018年峰值逐步回落后,2022年冲刺补贴而走强。目前轻客因路权而持续走强的,大客和中客大幅低于2022年4季度退补贴前的高位水平。

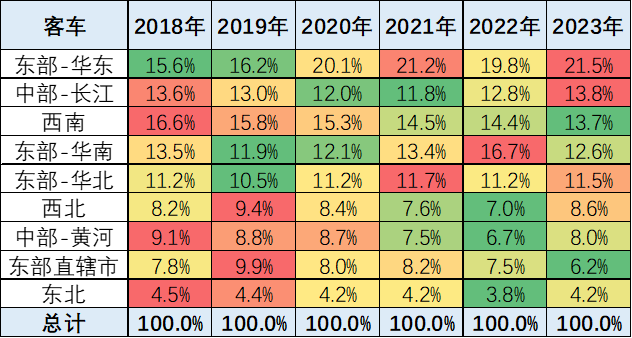

4、客车区域市场分析

客车市场的逐步增长在华东和长江中游地区,这首先是人口规模较多,同时也是长三角有巨大的产业规模综合优势。

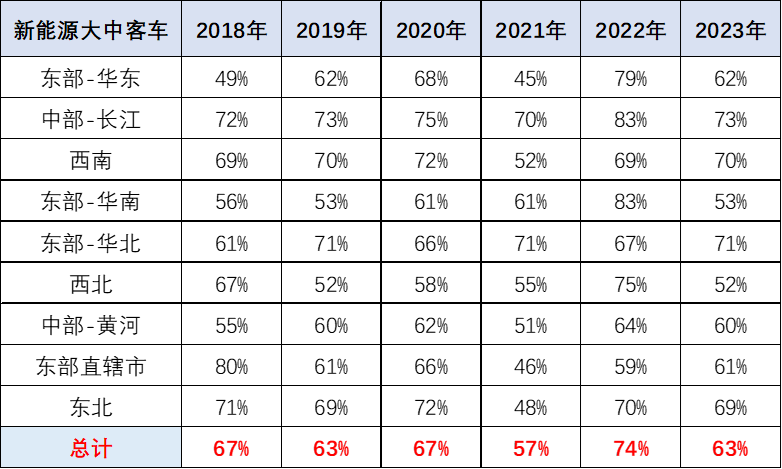

5、新能源专用车市场分析

新能源客车近几年保持相对稳定,巨额补贴的退出对新能源的渗透率影响不是很大。

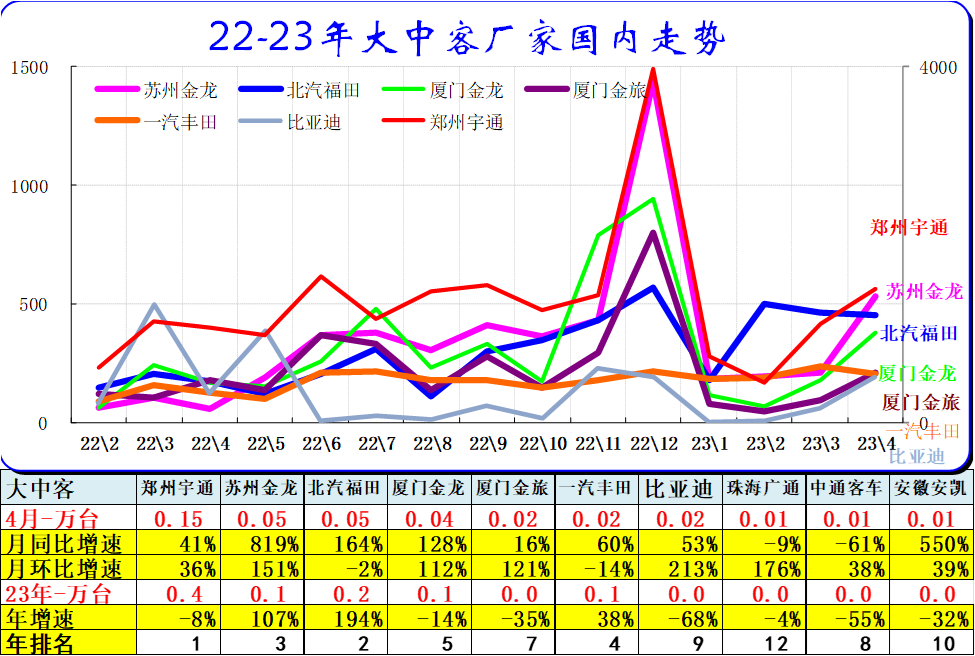

6、大中型客车国内市场走势平稳

大中型客车主力企业仍是宇通、金龙、福田等。由于福田的逆周期增长较多,形成厂家的差异化走势。

由于去年的宇通、金龙冲刺较大,因此今年的总体走势平稳。

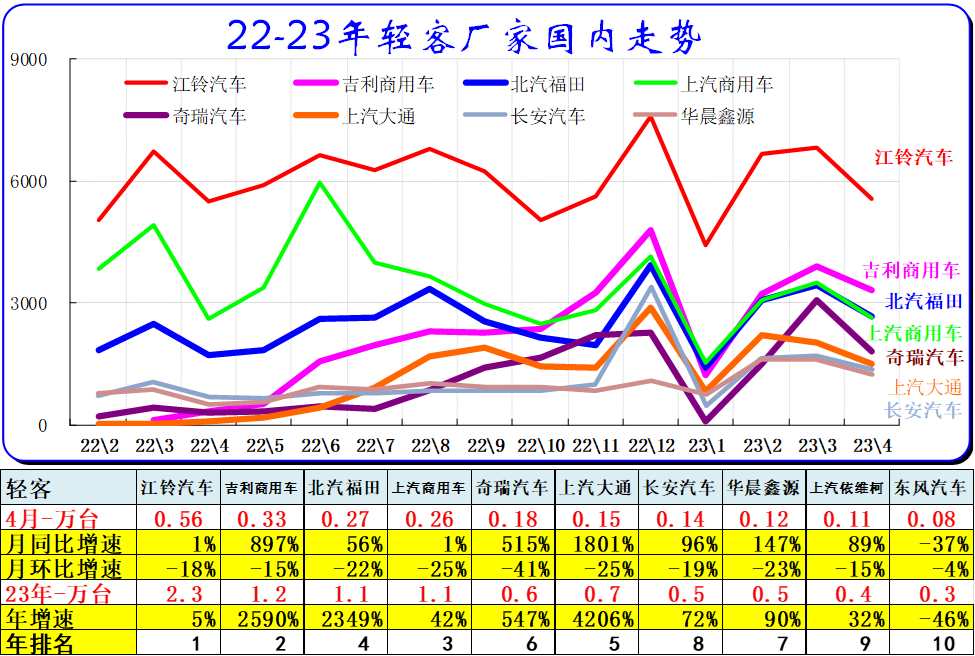

7、轻客国内市场走势平稳

轻客市场仍是江铃一枝独秀,近期江铃轻客国内走势平稳。

而吉利商用车近一年来爆发增长,快速成为轻客的主力,福田、上汽商用车等产品表现很好,这些欧系轻客的适用性较好,拉动物流市场的强势增长。