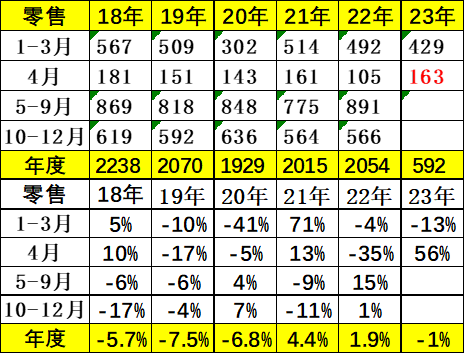

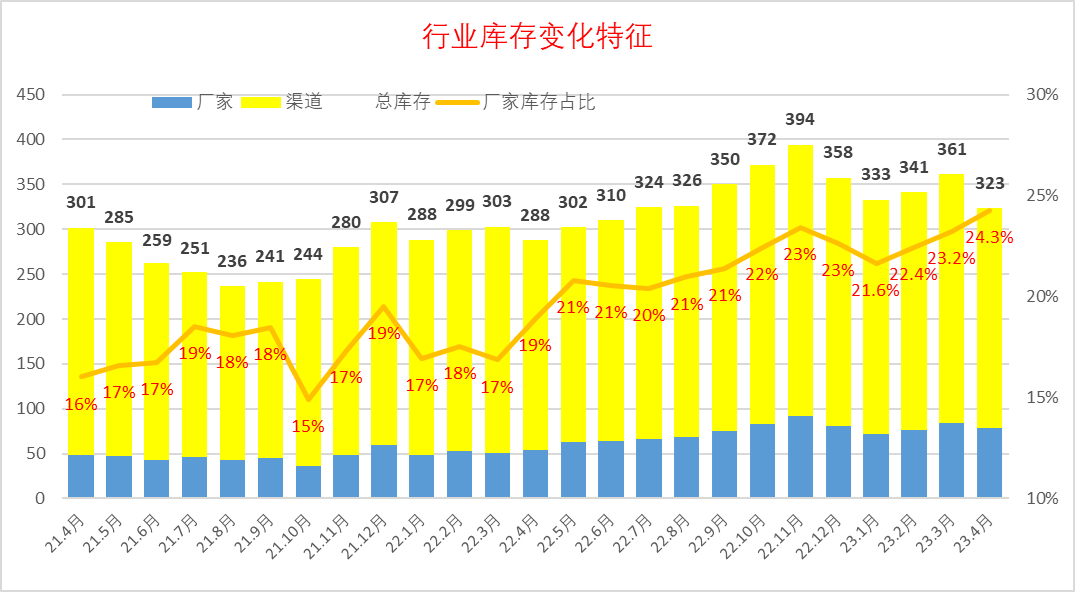

智通财经APP获悉,5月19日,崔东树发文称,今年1-4月累计零售592万辆,同比下降1%。受促销混乱带来的观望气氛影响,4月乘用车市场零售达到163万辆,4月零售走势好于预期。由于保增长的需要,3月生产较高,4月生产大幅降低,但4月国内燃油车车市回稳较慢,导致4月末的厂家和经销商库存下降到323万台,测算库存可支撑未来零售49天,库存状态大幅改善。

5月8日,生态环境部、工业和信息化部、商务部、海关总署、市场监管总局联合发布《关于实施汽车国六排放标准有关事宜的公告》。公告明确,自2023年7月1日起,全国范围全面实施国六排放标准6B阶段,禁止生产、进口、销售不符合国六排放标准6B阶段的汽车。

国六B不带RDE车型虽然库存不足百万,但在前期国六B标准实施政策不明朗下,经销商的损失巨大,国六A车型巨额促销带来行业价格混乱,终端价格体系始终处于亏损并加速消化库存阶段,对车市稳定与可持续发展的影响较大。因此从政策层面给予厂商和经销商一定的支持,减少因激进的环保政策给流通体系带来不必要的伤害。

从目前的323万台的总体乘用车库存水平看,此次政策针对部分实际行驶污染物排放试验(即RDE试验)报告结果为“仅监测”等轻型汽车国六B车型,给予半年销售过渡期,允许销售至2023年12月31日。政策已经给了企业足够的空间来清库存,这将对后市起到重大稳定作用,稳定经销商心态、稳定厂家心态、稳定生产和销售的节奏,提升消费者收入和消费能力是稳定消费、扩大消费的共识,至少是信心的支持。此议题意义重大,对于车市发展有着巨大的促进意义。

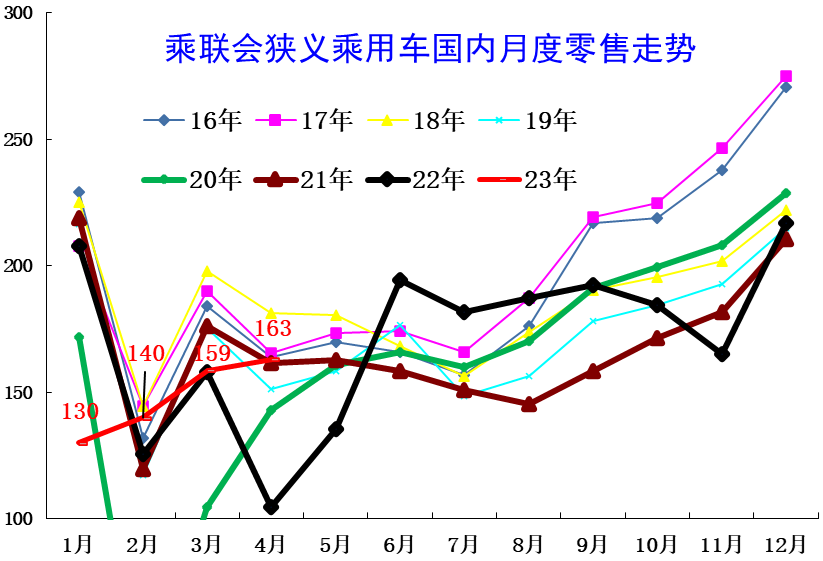

近年狭义乘用车零售走势

2023年4月乘用车市场零售达到163万辆,同比增长56%,实现本世纪以来最强增速;环比增长2%,也是自2010年以来仅有的两次环比正增长之一。

因今年春节属本世纪最早,在预期刺激政策带来的观望、国六老库存促销战进一步助长观望情绪等综合因素的影响下,1-4月累计零售592万辆,同比下降1%。

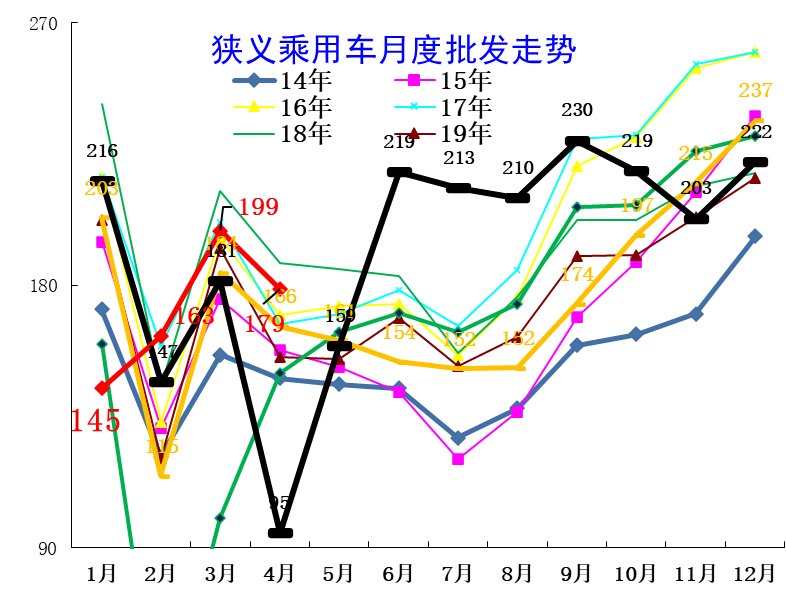

近年狭义乘用车批发走势

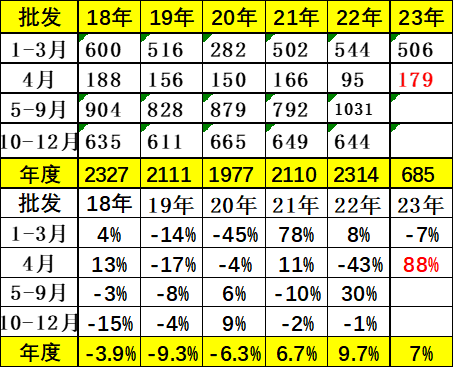

4月冲刺季度销量的力度较大,4月全国乘用车厂商批发179万辆,同比增长88%,环比下降10%。

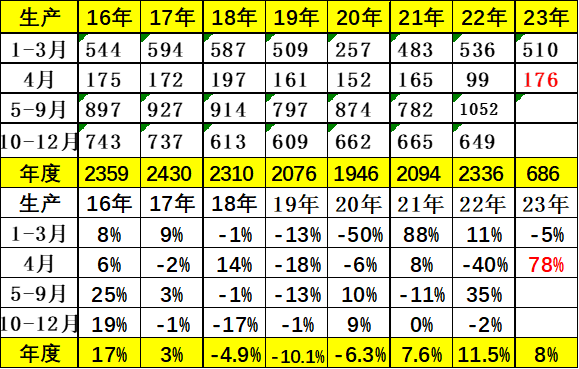

今年以来累计批发685万辆,同比增长7%。目前厂家增速靠出口和新能源拉动较好。

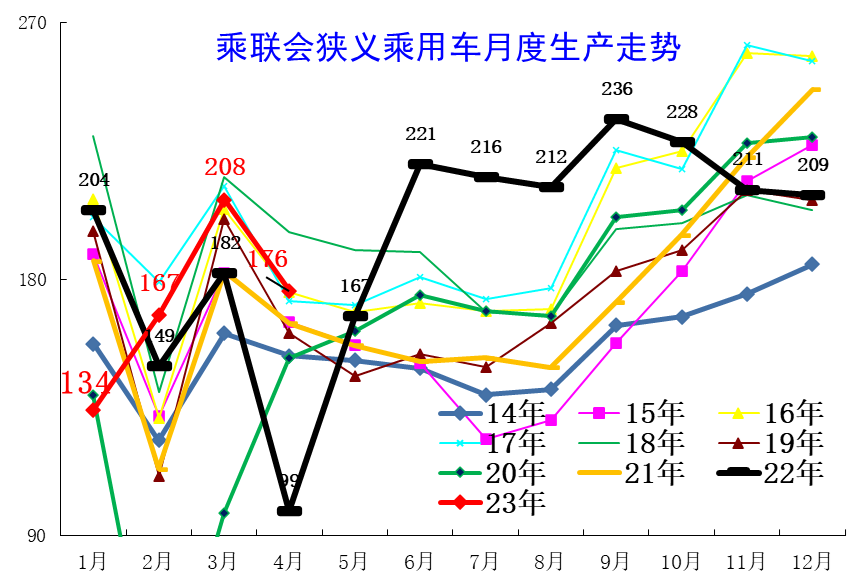

近年狭义乘用车生产走势

4月乘用车生产176万辆,同比增长78%,环比下降16%。由于国六排放升级的老库存风险,企业生产极其谨慎。

目前乘用车生产能力超强,市场压力加剧。4月部分主力企业强力调整生产稳库存,确保经销商体系的库存均衡,尤其随着美联储加息和上游资源价格下降趋势,新能源车产销相对谨慎。

全国乘用车行业库存跟踪

2023年4月月末全国乘用车库存323万台,其中厂家库存78万台,渠道库存245万台。厂家库存占比23.2%,较去年4月提升6个百分点。

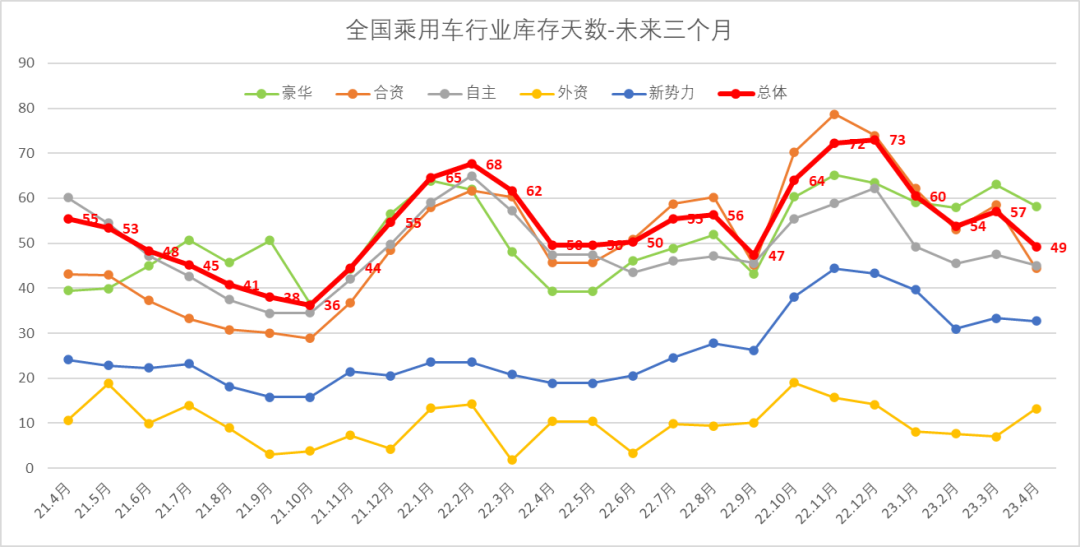

全国乘用车市场库存天数49天

由于疫情管控放开,五一节前销售高峰的如期到来。随着4月各地车展的活跃,市场消费总体较好,因此预测5-6月的厂家总销量平稳恢复,实际的恢复好于预期,因此3月预估的未来库存天数从当时判断的支撑未来销售68天降到目前预估的支撑57天。

市场改善的库存消化加速,现在测算的乘用车行业库存明显改善,库存可支撑的未来运行天数从68天降到57天,5月进入相对敏感的库存波动周期,考虑目前的价格企稳,市场情绪恢复,因此4月底的库存支持未来天数为49天。