2023年国内卡车市场大幅走强,主力厂家表现优秀,尤其是受到疫情干扰的一汽、东风等中重卡企业表现很好,上汽通用五菱、长安等轻卡厂家表现优秀。

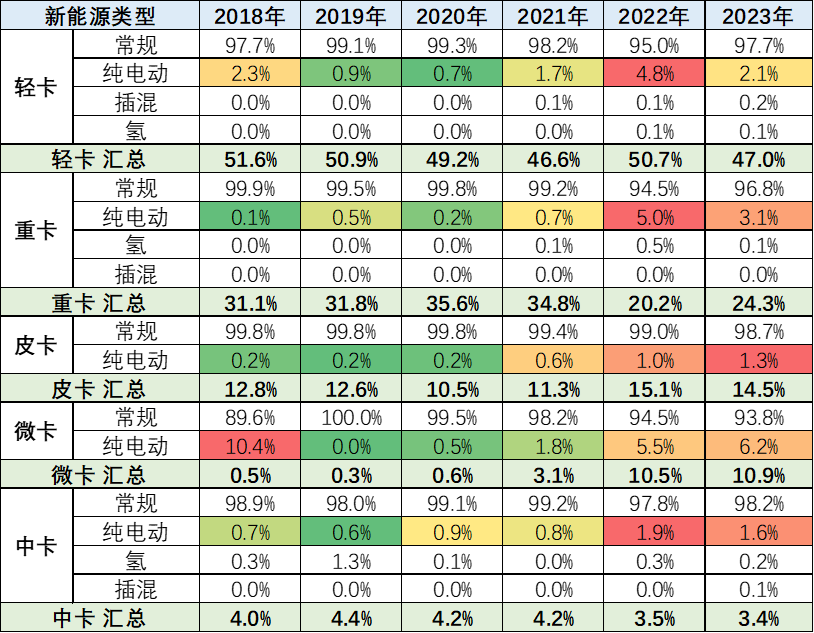

卡车市场的电动化产品逐步发力,这月的重卡电动化的渗透率已经高于轻卡,体现电动车的优势获得市场认可。

随着蓝牌轻卡新规的落地执行,激发了卡车市场活力。上汽通用五菱、长安汽车等小轻卡厂家快速成长,形成分流福田优势,形成轻卡国内市场充分竞争的良好局面。

随着疫情管控政策从去年12月彻底放开至今年3月已经是第4个月了,疫情期间抑制的需求在今年3月得到较大限度的释放,部分服务业小业主、个体户还是希望疫情后能有一定的创业和翻身的机会,因此购车热情较高。

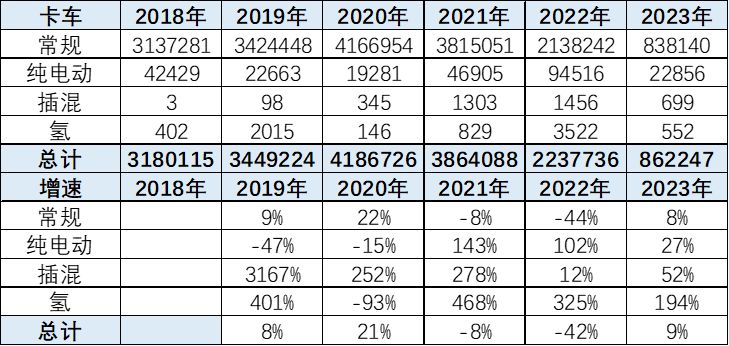

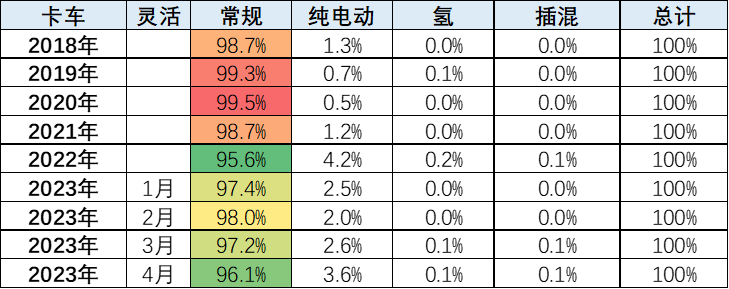

随着去年年底的新能源补贴退出,大量的卡车专用车提早去年上牌,对今年的新能源影响较大。1-4月的卡车新能源销量渗透率仍仅有2.8%,相对2022年的全年4.4%仍有较大的差距,补贴的透支因素对新能源的影响仍较大。

公共领域电动化的发展主要是路权政策和购买支持政策,目前看4月的卡车新能源仍未达到2022年水平,政策支持力度应该更大一些。

1、国内卡车市场总体走势

近几年的卡车市场波动巨大,受到国六排放升级和疫情干扰的卡车市场经历暴增和快速回落的情况。今年的卡车市场国内需求总体不错。

2、卡车市场结构分析

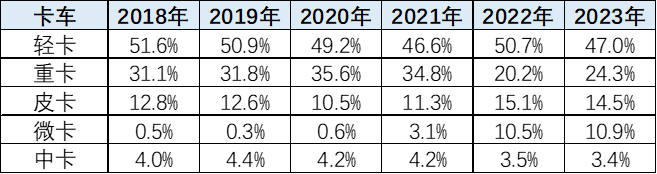

近几年的卡车市场格局剧烈变化。轻卡和重卡的核心地位没有变化,但皮卡和微卡的发展较快,成为车市的主流;中卡市场总体较平淡。

3、卡车动力结构占比

目前的新能源卡车渗透率是2.8%,相对2022年的4.4%仍有较大的差距,而4月的卡车新能源渗透率是3.9%,较2022年水平仍有差距,补贴的透支因素对新能源的影响仍较大。

随着新能源补贴降低和退出,新能源的需求从2018年峰值逐步回落后,2022年开始逐步走强。目前皮卡是持续走强的,轻卡和重卡仍未回到2022年4季度的退补贴前的高位水平。

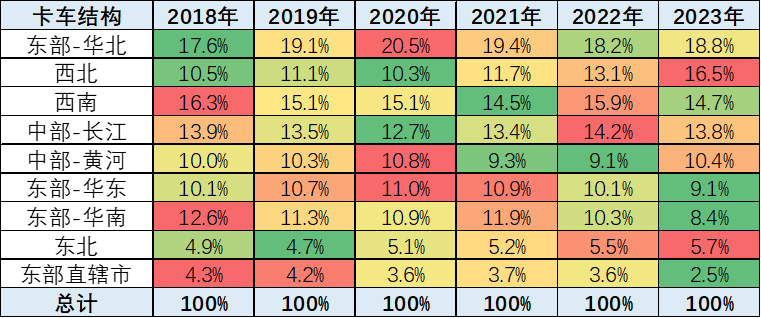

4、卡车区域市场分析

卡车市场的逐步增长在东北和西北地区,这首先是资源等大宗货源在新疆等西北较多,同时也是各地的环保标准差异,西北和东北有较大综合优势。

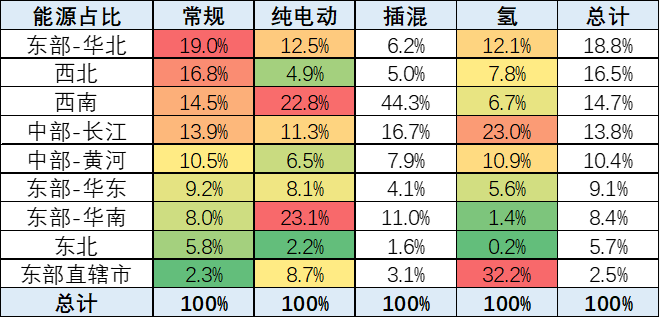

5、新能源专用车市场分析

新能源专用车市场主要在华北和西南、华南地区的销售较好。

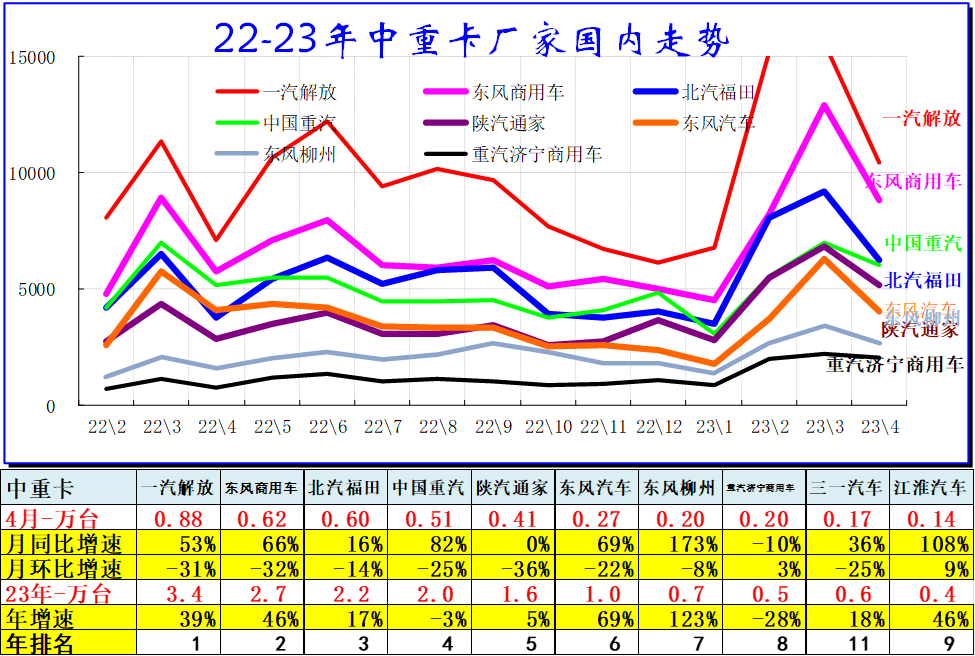

6、中重卡国内市场走势平稳

中重卡主力企业仍是一汽、二汽、重汽。由于重汽的内部企业较多,分散后的表现就不突出了。由于去年的一汽收到疫情干扰较大,因此今年一汽和东风的同比表现也很优秀。

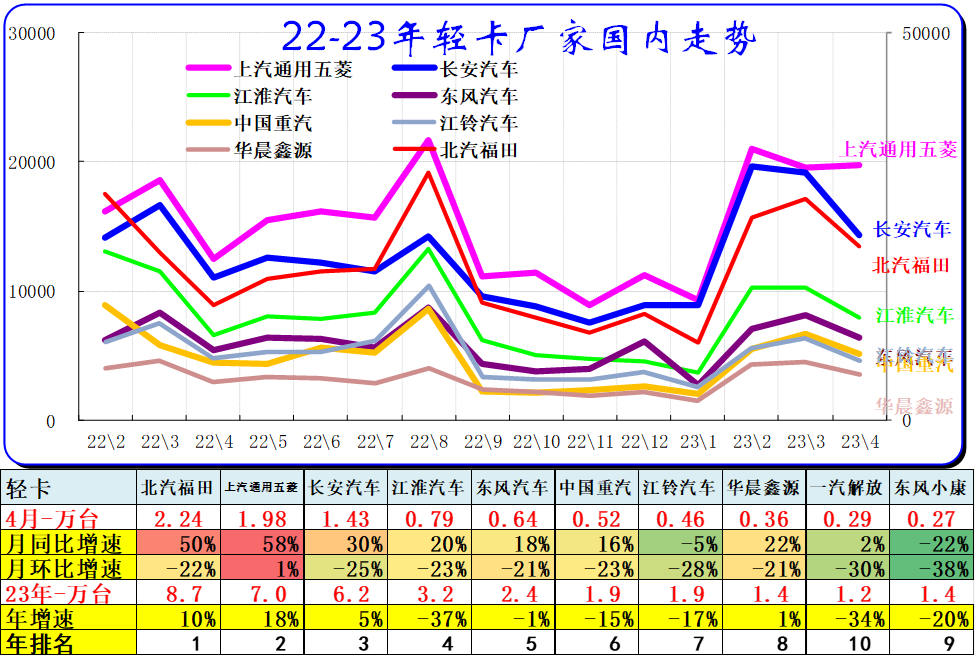

7、轻卡国内市场走势平稳

轻卡市场仍是福田一枝独秀,而微车企业升级轻卡产品的表现很好,这些小轻卡的适用性较好,拉动五菱和长安的生产改善。

本文编选自“ 崔东树”公众号;智通财经编辑:李佛。