考公务员,得体检;参军入伍,得体检;考驾照,得体检;上幼儿园,得体检;身体不舒服,更得体检。貌似人这一生中,时刻都需要用体检后得到的那张纸去证明自己的身体。

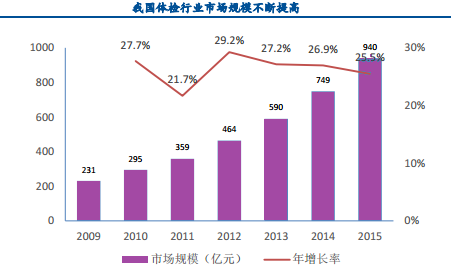

体检的常见与频繁性,急速带动了健康体检行业的发展。智通财经APP发现,2015年我国参加健康检查的人数为3.85亿,比2009年的大幅提高了67.25%,行业规模达到940亿元人民币(单位下同),预计到2020年市场规模将达到2540亿元。

千亿规模的刺进,大量的医疗公司开始涉足体检产业,比如美股的爱康国宾、A股的美年大健康、港股的瑞慈医疗(01526)以及IPO失败的慈铭体检等。个个活的有滋有味,价值潜力凸显。

拿2016年10月才在港交所上市的次新股瑞慈医疗来说,虽然业绩不济(2017年中期,净利润亏损3944万元),但因为接连重金投资医院、与平安健康科技基金合作搞“高端体检”,股价在今年的“犬牙交错”中得到翻转。

截至11月24日的223个交易日内,该股累计上涨23.47%,报2港元,总额3.01亿港元,成为医疗次新股中的潜力标的。

行情来源:富途证券

体检火爆是刚需与政策的综合产物

随着人们生活质量的提高和国内消费升级,越来越多的人开始关注身体的健康状态,从以前单位的被动式体检逐渐转向主动健康管理。探究这一转变因素,智通财经APP认为是多方面发结果:

首先是人口老年化需要。数据显示,我国老龄化人数在2010年进一步增加至1.19亿,2015年更是达到了1.44亿。其中,65岁及以上老年人口所占的比例持续不断增加,从2000年的7.0%增加到2010年的8.9%,再增加到2015年的10.5%。

人口老年化让我国的医疗费用支出变大。2016年中国全国财政医疗卫生支出(含计划生育)13154亿元,是医改启动前2008年3182亿元的4.1倍,比2015年增长10%,医疗卫生支出占财政支出的比重提高到7.0%。这其中,老年慢性病是“主力之一”。

一般来说,老年人容易出现健康问题,那么对于老年慢性疾病患者而言,定期体检可以帮助医生和患者及时了解身体状况和疾病进展,进行慢病管理。与此同时,“早发现,早治疗”能提高患者生存率。而这一套下来都得需要检查数据做依据,自然让人们更倚重体检。

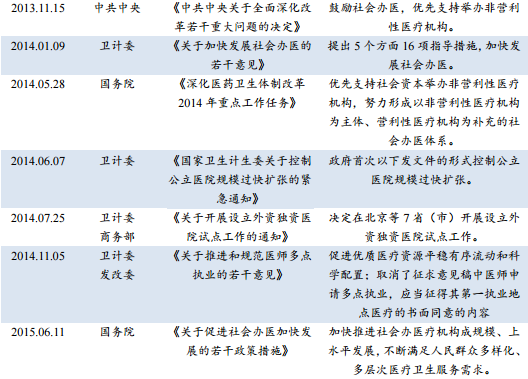

其次是政策支持。作为医疗资源极其重要的补充,体检显然不能并非忽视。如2009年8月,原卫生部颁发《健康体检管理暂行规定》,规定加强健康体检管理,保障健康体检规范有序进行;

2013年9月,国务院有下发《国务院关于促进健康服务业发展的若干意见》,要求大力发展医疗服务、加快发展健康养老服务、积极发展健康保险、全面发展中医药医疗保健服务、支持发展多样化健康服务、培育健康服务业相关支撑产业、健全人力资源保障机制。

刚需与政策双向加持,人们的态度、观念自然得到转变了。于是,体检市场就彻底火了,2015年,我国体检行业规模达到940亿元,相较2009年的231亿元增长了约306.9%,6年复合增长率CAGR为26.4%。假设未来5年的行业复合增长率可以达到22%,预计到2020年市场规模将达到2540亿元甚至更高。

公立医院阻挡不了民营体检机构喝汤

体检市场是火了,但由于“公立医院”情节的存在,我国体检市场的主动权却始终掌握在公立医院手中。

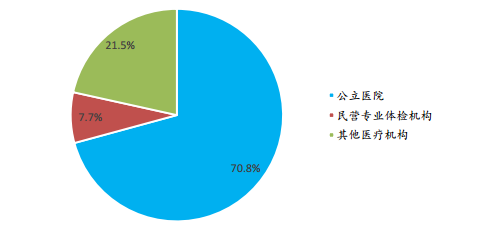

智通财经APP观察到,目前我国共有约6500家体检机构,其中约4600家是公立医院的体检机构,占比70.8%;500家是民营专业体检机构,占比只有7.7%;还有一些其它的医疗机构也提供体检服务。

从各医疗机构所占市场份额来看,公立医院占比达到72.3%,民营专业体检机构占比达到16.6%,其他医疗机构因各自的定位并未将体检服务作为其主营业务,最终形成了以公立医院为主、民营专业体检机构为辅的市场格局。

这一幕是不是很熟悉,其实,我国所有的医疗资源几乎清一色被公立医院把持着。但回到现实,在专业体检(纯粹体检业务)市场,实际上是民营比例占据更高,毕竟公立医院单靠体检很难在竞争中处于良好地位,按2015年专业体检市场163亿的市场规模来计算,2015年爱康国宾和美年健康的市占率分别为14.69%和14.61%。

民营体检巨头的形成一方面虽会形成垄断效应,但另一方面的确是冲击了公立医院,间接让市场进入洗牌阶段,自然也让其他民营机构获得了机会,比如港股的瑞慈医疗。

以长三角地区的私营体检服务市场为例,2015年该市场占总市场40%,预期这一比例将于2020年增长至43.5%。美年大健康在长三角的市场上占有13.5%;爱康国宾是10.2%;瑞慈医疗则占6.5%。

财务方面,瑞慈医疗2013-2015年的收益呈现良好增长趋势,分别录得收益4.89亿元、5.98亿元、8.03亿元,复合年增长率为28.1%。2015年的净利润增长幅度达248%,远高于美年大健康、爱康国宾;ROE(权益回报率)14%、营收增速34.3%也好于爱康国宾。就市场占有率和自身潜力还是非常不错的。

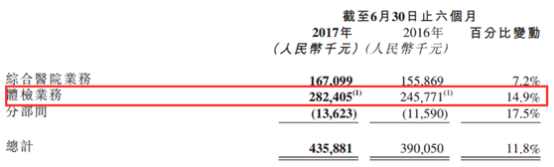

发展到2016年,瑞慈医疗的的收入达到了9.34亿元;2017年中期,体检业务更是成为该公司收入的主要来源。

截止2017年上半年,体检业务的收入约2.82亿元,较同期增加15.0%。体检中心的客户分别为595607人及507897人,上升17.3%。体检中心在2017年已经增加到了14间,按其规划,2018-2020年将以每年增20间速度进行扩张。

以市场发展趋势,加上民众越发喜欢更专业的体检,预计瑞慈医院体检人次将得到更好地上升,所以这块的业绩是有保障的。

找一条大腿扩充体检盘子

既然体检业务这么赚钱,那就干脆做比大买卖。在近期,瑞慈医疗宣布,与平安集团(02318)旗下平安信托、平安寿险及平安好医生订立了一个亿元的“体检、保险”战略合作框架协议。

除了签订合作协议之外,两者还共同成立合营公司,瑞慈与平安健康科技基金分别向合营公司注资4亿元及1.5亿元,分占合营公司72.73%及27.27%股权。另外,合营公司将向平安健康科技基金分两次发行合共1.5亿元人民币五年期年息10厘之可换股债券(CB),假如平安健康科技基金悉数兑换该批CB,其占合营公司的持股量将增加至42.86%,而瑞慈则降至57.14%。

与平安签协议、合开公司,瑞慈医疗完全是下了一步好旗。因平安集团在内地拥有庞大客户群,该公司完全可把这些资源嫁接在自己的业务上,既有助打响的品牌,也能与自己的其他医疗服务发生关系,继而产生协同效应,壮大体检盘子。

平安这条大腿是比较粗,但4亿元对瑞慈医疗也绝非小数,因为截止2017年上半年,该公司现金及现金等价物为6.23万元,融资活动现金流为1.65亿元,所以可以判断该公司无外乎会走这几条路:一是,直接找银行贷款;二是动用上市融到钱;三是以购股权换现金。

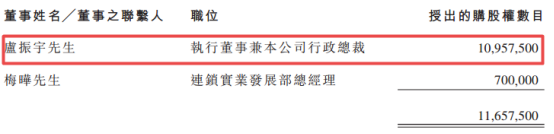

话还没说出口,11月24日晚间,该公司便向董事及公司及其附属公司若干员工授出购股权以认购公司股本中合共7951.75万股普通股,每股行使价2.42港元(价格与当日收盘价一致),有效期10年。其中,执行董事兼公司行政总裁卢振宇获授1095.75万份购股权,连锁实业发展部总经理梅晔获授70万份购股权。

靠发购股权一下获得近2亿港元,加上手中的现金和贷款,可以判断的是,瑞慈医疗是十分重视与平安的合作的,否则也不可能这么快就着急着去找钱。

结合增势良好的体检市场和寻找到的商业“大腿”,瑞慈医疗的未来完全可期。(田宇轩/文)