智通财经APP获悉,摩根大通发表报告表示,内地燃气股股价本年至今已涨54%,跑赢恒指22%。主要由于燃气需求首九个月增长18%好于预期,政策前景也更乐观。该行预计燃气需求在第四季将增长25%,拉高全年需求增幅至20%。该行并展望明年结构性增长将持续,住宅渗透率上升及煤转气将继续推动需求,而地方政府已经开始将冬季更高的燃气成本转嫁予用家,故相信燃气企业利润率可企稳。

燃气股当中华润燃气(01193)为该行首选,明年3月公布的全年业绩将会是主要催化剂。中国燃气(00384)下周一(27日)公布中期业绩,相信表现良好,但公司已发盈喜,现价已反映利好因素。

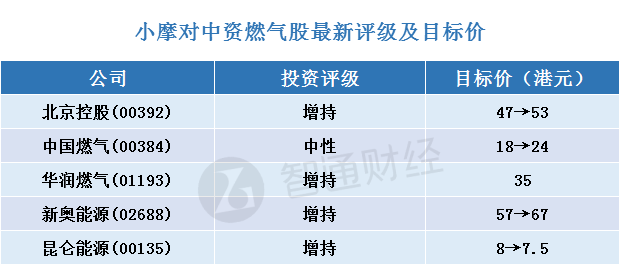

该行同时上调北京控股(00392)、中国燃气及新奥能源(02688)目标价;但降昆仑能源(00135)目标价至7.5元,因其陕西-北京电价遭调整,但现价尚未反映液化天然气的潜在改善及及燃气量增长,故维持“增持”评级。

智通财经APP整理小摩对燃气股最新评级及目标价如下表: