本文来自“林奇法则”

我们今天来看看目前市占率最高的三家天然气分销商的具体数据。

由于华润燃气(01193)是在2008年以后资产置换才主营燃气业务,而中国燃气(00384)也是2005年以后才完成重组,因此三家公司数据的起点不一样。

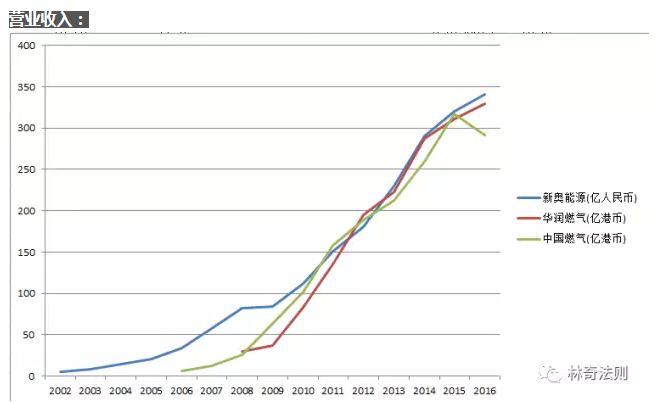

新奥能源(02688)的营业收入从2002年的5.44亿增长到2016年的341亿,14年间增长了62倍。华润燃气的营业收入从2008年的29.86亿增长到2016年的329.16亿8年增长11倍。中国燃气的营业收入从2006年的6.3亿增长到2016年的291.38亿,10年增长了46倍。除了中国燃气2016年收入略有下滑,大部分时间三家公司收入都持续增长。足可以显示出这个行业的成长性和稳定性。

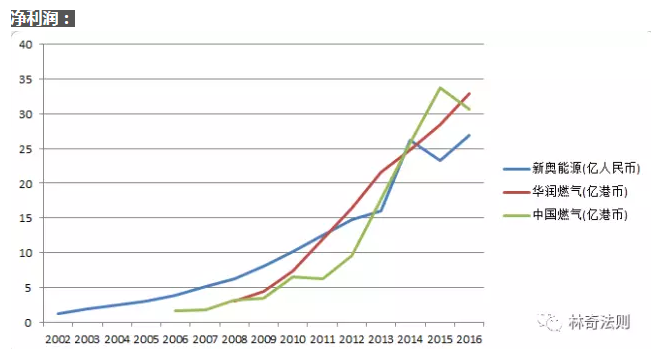

平均下来三家的净利润增长都在20-30倍之间,我对净利润做了一些自己的调整。

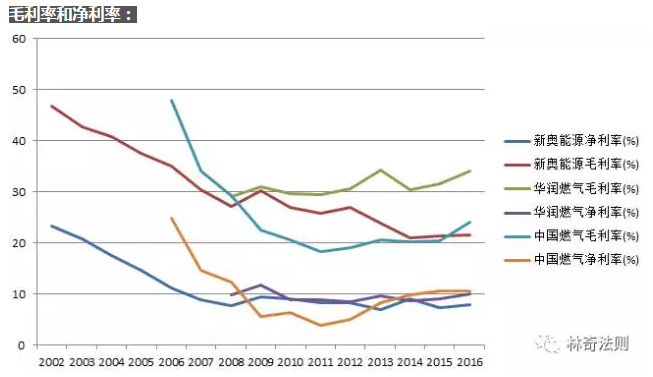

可以看到从2008年以后三家公司的净利率就基本稳定了,大概在8%-10%左右,毛利率也常年稳定在20%以上。波动性较低。

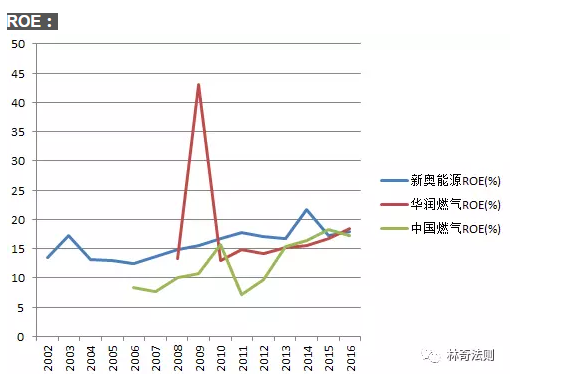

除了早些年的一些特殊情况,三家公司的ROE一直稳定在15%-20%之间,在保持快速增长的情况下这算是一个不错的数据。

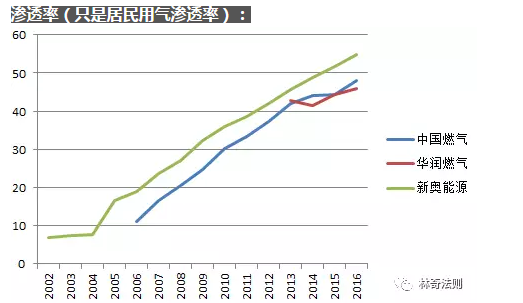

未来这个速度很难有大幅度提高,我们知道管道建设是一个投资大,建设周期长的活,在此假设提高到80%的水平,新奥能源需要花费7年多的时间,华润燃气需要花费接近10年,中国燃气花费接近9年的时间,因此光是从居民用户的角度考虑三家公司项目不增长的情况下还有很大的可开发空间。

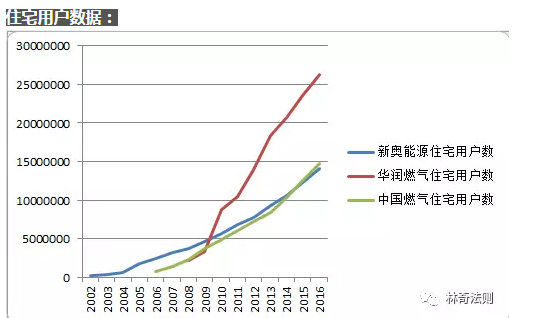

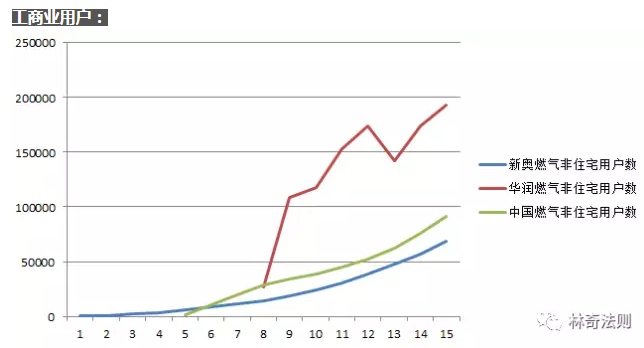

可以明显的看到华润燃气在住宅用户数上面大幅领先其他两家,华润燃气旗下项目有三个直辖市以及14个省会城市,这个是其他两家无法比拟的,因此在住宅用户的发展前景来看华润燃气领先较为明显。

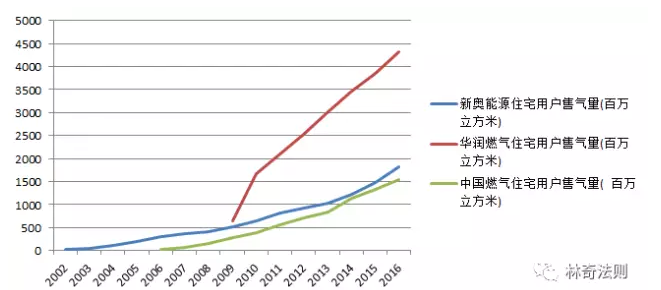

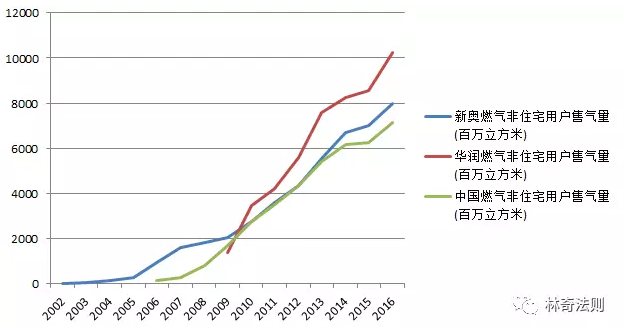

住宅用户售气量毫无疑问华润第一了,新奥能源在介入用户数和中国燃气差不多的情况下要高于后者,这可能和中国燃气所在省份燃气用量较低有关,新奥的大部分项目在华南比较富裕的地区,而中国燃气则有东北以及内蒙古的一些比较偏远地区的项目。

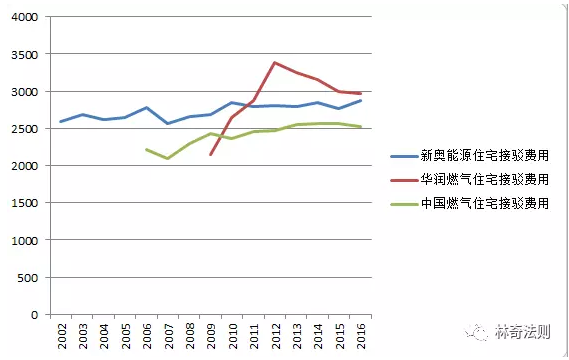

接驳费用方面中国燃气最低,华润最高,新奥居中,也可以看出各个公司项目所在地的经济状况。

整体数量依然是华润燃气遥遥领先,而新奥和中国燃气相差不大。

售气量方面依然是数量占优的华润领先。

非住宅用户未来的可开发空间仍然是很大的,美国一般情况下住宅用户的用气量和非住宅用户的用气量是3:7的一个比例(其中非住宅还包括天然气发电),非住宅用户的用气量将会伴随着住宅用户持续增长,增长空间大于住宅用户。

看完上面的图再来说说各家的业务>>>

新奥能源:三家之中最早上市的燃气分销商,各方面表现都很出色,业务范围比较广泛,早期通过城市管道业务起家,主要经营城市燃气分销业务,城市燃气分销业务在三家公司中居中,近些年来业务不断扩展,首先是汽车加气站业务,该块业务在三家公司也排在中游,近期又收购了美国的汽车加气站业务,另外公司还有船舶加气业务,积极发展分布式天然气项目,参股北京和上海,重庆的天然气交易中心,介入能源贸易业务,由于国家售电侧的改革,公司也参与到燃气发电的项目之中,这几块未来的空间非常大。可以说新奥能源是三家公司在整个天然气产业链方面最全面的公司。

华润燃气:三家中唯一的国企公司,华润的优势也是非常明显,依靠华润集团攻城略地,目前覆盖人口和城市数在三家中最多,通过之前的图表我们也可以看出来优势明显,华润的延伸业务不多,有一些加气站业务,然后就是开始尝试介入分布式天然气能源领域,这块华润依靠自身的背景应该会做的非常不错。

中国燃气:城市数量和素质和其两者比起来要稍差一些。虽然中国燃气在天然气业务方面较前两者稍弱一些,其他延伸业务也不多,但是却是中国最大的综合性液化石油气综合运营商,这块的业务收入占到总体收入接近40%,但是属于批发业务,净利率水平和其他两块没法比较。

核心业务排名:华润燃气〉新奥能源〉中国燃气

业务延伸排名:新奥能源〉中国燃气〉华润燃气

总体来看三家业务其实相差不大,2008年底至今华润燃气涨幅10倍,新奥能源5.8倍,中国燃气涨幅15.7倍,而同期指数涨幅只有1倍,实在是真正的大牛股,好行业。

(编辑:肖顺兰)