本文来自“玩转港股”微信公众号,作者为杨饭。

医药流通业高速扩张时期已经过去,龙头公司已经占据相当的市场份额,业绩难以再有爆发性的增长,因此获取一个较低风险下的合理回报是投资者的理性选择。

上海医药(代码HK 02607; A股 601607),主营业务覆盖医药研发与制造、医药分销与服务、医药零售与电商,在国内医药工商业均居行业领先地位的一个综合性医药公司。上药具有超过百多年的历史,其前身最早可追溯到1866年成立的名为“科发药厂”的公司;1994年在上海A股以“四药股份”名称上市,其后在1998年进行资产重组改名为上海医药,于2010年1 月吸收合并上海实业医药投资股份有限公司和上海中西药业股份有限公司,整体上市后形成现在“上海医药集团股份有限公司”,最后在2011 年5 月,公司在香港联合交易所有限公司挂牌上市交易,形成了国内首家A+H两个上市平台医药集团,公司的最新股权架构如下:

虽然上海国资委为最终控股股东,但总共股权也只有36.85%,股票整体的流动性还是相当好的,并且国资的控制力也趋弱了,不到四成的股权。

百年的历史当然少不了故事,老企业最大的财富价值当然是深厚的文化积累和一堆值得信赖的著名品牌,品牌与背后的产品是相互促进的,品牌越强,大家越信赖;而产品越好,品牌的光芒越大,所以拥有值得信赖的品牌的公司也是值得信赖的,上药拥有的老字号品牌如下

大浪淘沙,适者生存;历史的车轮总是在无情的碾压那些或故步自封、因陈守旧或睥睨天下、傲慢自大的家伙,而留下的总是如临深渊、如履薄冰,踏踏实实前进的集大成者;上海医药便是其中稳健的代表,发展成绩有目共睹,公司综合排名位居全国前列,入选上证180 指数、沪深300 指数样本股,H 股入选恒生指数成分股、摩根斯坦利中国指数(MSCI)。

上药在行业内的地位,也是可圈可点,笑傲江湖的。

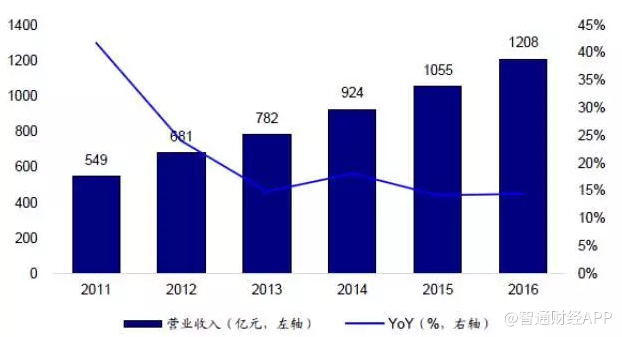

1)2017上海百强企业,上海医药以营业收入1208亿元位列“2017上海企业100强”第15位,较上年上升1位;

2)在“2017上海制造业企业100强”中列第7位,与上一年持平。

3)品牌价值(看看即可,不必当真)

高盛在17年10月25日选出了全球50个公司股票,认为它们有实现可持续的快速增长并跑赢市场的潜力,高盛的全球“长期增长”股,选股考虑因素包括销售和利润增长、市值以及估值水平;其中中国包含15家公司,包括京东及上海医药等;

如果你去看看入选的都是什么公司就知道上药的入选还真是很另类,因为榜单涵盖的几乎都是新经济的代表,都是科网企业。那高盛为什么把上海医药这种“传统”的行业公司与京东等并列呢?我们还是先看看上海医药近几年的经营表现吧。

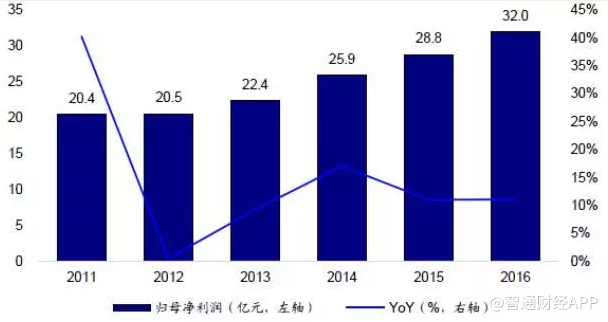

从上图可以看出上药营收与净利润连续六年保持正增长,按照17年第三季度财报的业绩增速,不出意外,17年的营收增速大概12%左右,利润也将继续增长,这样连续7年的营收利润双增长的成绩,相信在整个医药行业里也是相当的优异吧。

所以高盛的选择应该也是经过仔细研究,不是拍脑袋的想法。

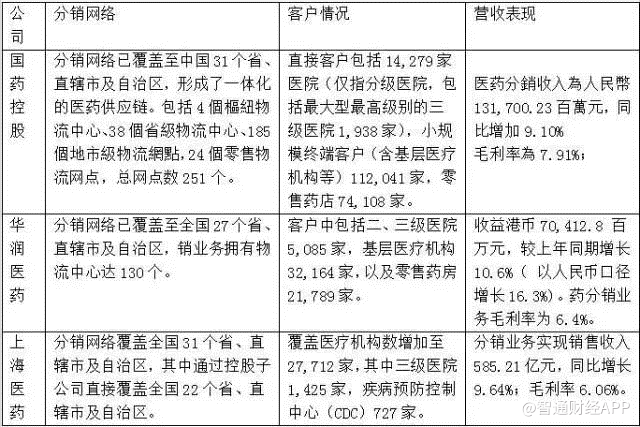

以目前的行业发展结合相关监管政策,医药流通业的市场未来进一步集中是必然的趋势。我们先来对比下行业前三强的医药分销板块的相关数据,这也是很有意思的;由于老大国药控股的工业板块贡献并不大,而零售的收入占比又都比较小,因此单独比较下分销板块的情况(数据来源于17年中报财报数据)。

从数据看,国控确实遥遥领先,老大的地位短期内不可动摇。而华润和上药则较为接近,营业收入和毛利率也趋于一致;呈现你追我赶的态势,如果上药更努力些,完全可能超越华润上升到行业第二。

与老大国药控股分销业务独大,利润也主要来源于医药流通的情况不同,上药除了医药分销板块占据营收的较大比重外,作为综合性的医药公司,上药的医药制造板块营收与利润在国内制药业也占有重要地位。

医药工业制造的毛利占据利润总额的半壁江山,我们以2017年中报数据来看,工业销售收入达75.03亿元,同比增长17.03%;远高于上年同期5.34%,有加速增长的态势,全年甚至有可能过百亿(国内医药制造板块营收过百亿的公司屈指可数)。而毛利率为52.31%;扣除两项费用后的营业利润率为13.50%;工业收入增速的提升主要得益于公司实施重点产品聚焦战略,60个重点品种销售收入39.58亿元,同比增长12.82%;

研发投入(不包括公司中试基地建设投入)合计37,318万元,占公司工业销售收入的4.97%,属于较高的比例。上药的研发主要以中央研究院为核心,研发人员超过800名,研发实力突出。

至于财务结构方面,截止至2017年半年报数据,上海医药的银行存款、现金及现金等价物共计140.34亿元;银行借款余额为134.92亿元,应付债券余额19.99亿元;经营现金流良好,半年报的经营现金净流入12.6亿,整体财务处于一个健康状态,除非发生大规模的并购才需要再次集资。

不过,作为一个底子是老国企的新时代公司,上药还是存在着一些问题需要投资者注意的。这些问题是方方面面的,我们逐一分析,希望对大家深入的理解上药,做出合理的投资决策与收益期望有所助益。这些比较有代表性的问题有:

1)体制问题,国企机制管理效率低。

在不少人眼里国企一般代表着管理落后、效率低下;这个我们不否认,由于缺乏有效激励,加上管理层若不思进取,在一些企业里确实存在。但是在目前深化国企改革进程中,国企的效率已经在逐步改善,总体来说,上药这几年的表现也算是中规中矩吧,我们也期待上药的激励机制能更加完善,从而提升市场的估值,毕竟目前相对优秀的药企折价还是比较多。

2)管理层不够稳定,战略的持续性存疑;

上药上一次比较大的发展是在吕明方时代,完成了香港市场的上市,并购了北京科园信海;各种因素导致吕出走后,上药经过几次的高管更换,管理层不够稳定,市场对其战略性存疑。不过在2016年10月,上级公司上实集团的执行董事、总裁周军,被任命为新一届董事长。周军毕业于复旦大学,获国际金融专业经济学硕士学位,履历显示有非常丰富的资本运作经验,而管理团队,也是一支年轻化的团队。除了原有管理层之外,去年8月,上海医药新任命了4位年轻高管,平均年龄为45岁。相信这一次的管理团队将会更加稳定,提升市场的信任度。

3)长期ROE偏低,资产利用率不高;

上海医药的roe长期在10~13%附近徘徊,其主要原因是分红小于利润、资产逐渐积累而盈利能力没有显著的提高;其实终极的原因还是公司整体激励机制缺乏、无法有效的发挥管理层与员工的主人翁意识。

当然,10%的roe也不算低了,只是相比优秀企业而言,还有继续提升的空间。相对它的市场价格,也还是能够接受的。

4)2017年3季报显示的联营、合营企业盈利降低;

今年第一季联营及合营利润2亿3千多万,第二季1亿5千9百多万,第三季只有3千5百多万;前3季度同比下降10.7%,公司的解释是联、合营企业利润贡献,主要由于新产品推出的市场投入及部份产品因被纳入医保而降价的影响。我们相信这可能是短期的因素,过后会恢复增长。

5)财务费用增长明显;

而财务费用3季度已经达到6亿人民币,超过去年全年的5.8亿人民币,这是一个需要关注的因素。

6)医改政策,尤其是药品限价与两票制的担忧;

两票制的实施对大大小小的公司都有一定的影响,但更长期来看,向大企业集中是比较必然的趋势,估计在未来1~2年会有持续的并购发生,市场份额更趋于集中,但是需要时间来进一步观察。

而药品零加成阳光采购的影响,以北京地区为例,按公司披露的信息自4 月6 日阳光采购政策实施后,医院采购药品降价幅度9%-10%之间,公司北京地区业务受影响,承销业务量的增长抵消降价影响,1-9 月份北京地区销售持平,量上有10%增长,总体还可以。

7)医保调结构对分销和工业业务影响?

调拨业务受影响,分销业务方面,进口药不受两票制影响,例如阿斯利康的泰瑞莎,公司拿到分销代理权,与保险公司合作做分期付款,以创新方式进行销售。而国内的短期有一定的影响,长期份额将持续增长。

工业业务方面,公司通过一品一策加大对重点产品行销力度;低价药提价,部分低价药适当提价。

其实可能还有不少其它问题,但总体来看,并非都是致命的问题;有些是行业共同面临的问题。由于政策出台的时间还不够长,影响未能充分体现,市场对相关公司保持谨慎或观望是有一定合理性的。

上药已经在10月底披露了3季报,经营绩效还算不错。总营业收入990.31亿元,同比增长9.41%;工业营业收入111.53亿元,同比增长18.70%,保持高增长;商业收入878.78亿元,同比增长8.33%;全年10%的营收增速我认为应该可以达到;

而净利润方面,剔除联、合营企业贡献利润下降因素的影响,公司归属于上市公司股东净利润同比增长14.26%。归属于上市公司股东扣除非经常性损益的净利润24.56亿元,同比增长7.59%;

因此我们可以在前3季度的基础上,对2017年全年利润做一个推导:

认真拆解了下财报数据,当然我不是专业的,可能有误差甚至差错;

3季度26.9亿净利,联营合营约占15%,所以可分解4.035亿+22.865亿=26.9亿;也就是说主业单季的均值22.865/3=7.62亿;

16年全年31.96,假设能增长8%,则17年应为34.52亿,比3季度多34.52-26.9=7.61亿;这个值与单季主业利润均值接近。

结论:只要主业第四季度单季净利润达到7.61亿,不考虑联营合营贡献,利润增长也能达到8%;

但问题是4季度主业是否能这样增长,16年时是季度的利润联营合营公司贡献较大,主业本身不到5个亿,而分解上药的季度利润,历来都是四季度最低,新年1季度最高,似乎有些利润调整的嫌疑。因此若4季度主业利润与去年相若或增长不明显,考虑财务费用的增长及联营合营企业3季度下降的比较厉害,全年业绩仅保持小幅增长,例如3%左右也有一定可能。

而18年,随着两票制的深入,联营合营如果转好,相信上药仍能够稳健前行;继续增长相信问题不大。

最重要的是,不到13pe的估值左右也没多少可担心了,而AH的比价则。

至于多少的估值才是合适的,投资者相信人人心中都有一杆秤,而我相信即使在世道不理想的情况下,合理的估值最少也不应当低于15PE;

面对跌跌不休的股价,与良好向上的基本面碰撞,希望投资者自身也能“风物长宜放眼量”;心胸开阔些,眼光放长远,投资是一个水到渠成的过程。

临近截稿,传来一个不错的消息,上药并购康德乐中国业务成功。价格比较理想,而康得乐中国分销业务规模位居全国第八在进口产品代理、国际供应链管理、专业药房等领域优势明显,符合上海医药进一步扩大分销优势、加快全国布局、加速创新转型的战略指引。对上药继续做大、做强、加快国际化步伐有一定的促进作用。

关于这次并购的具体内容,网络信息很多,就不再赘述。

(编辑:王梦艳)