本文来自中泰国际的研报《网龙(00777 ):教育业务将贡献盈利可期,游戏业务稳定增长》,作者为中泰国际分析师郑嘉梁。

网龙(00777)成立于1999年,总部位于中国福州,是国家规划布局的重点软件企业、国家文化产业示范基地、国家文化出口重点企业,连续30年全国文化企业30强。网龙核心游戏业务行业领先,网龙打造了业内极具特色和领先的智能手机服务平台-91无线,在2013年卖给了百度,对价19亿美元,是中国互联网史上最大的一桩并购项目。

游戏方面,网龙除了是中国领先的游戏开发商、运营商,也成功在海外进行运营,产品覆盖英、法、西班牙、阿拉伯等11个区域和180多个国家的游戏市场,海外注册用户超过6500万。

教育领域,网龙致力于打造国内最大最完整的教育细分市场服务平台,包括学前教育、基础教育、高等教育、职业教育、企业培训、非学历及终身教育六大部分。网龙与人民教育出版社、国家电教馆、北京师范大学、华东师范大学等教育机构建立了战略合作,和一些国际知名出版公司也建立了合作伙伴关系,接触到了全球顶尖的教育资源。2015年网龙成功收购了全球教育知名企业Promethean,其主要产品电子白板和互动课桌已经和公司“101智慧教室”进行了整合,成为覆盖全球100多个国家的教育龙头公司。

智通财经APP获悉,中泰国际发表研报称,看好网龙在教育业务上国内外齐头并举的趋势,未来有很大的盈利潜力。游戏方面,网龙游戏业务稳定增长,借助VR/AR技术不断推出新游戏,为公司贡献稳定的现金流。给予目标价34.4港元,对应2018财年84.3倍市盈率和3.9倍市净率。

教育与游戏业务双轮驱动

海外教育体现规模化优势

我们认为公司教育板块的盈利已经成为可见的目标,随着规模的增加以及运营的优化,未来2-3年应该可以实现教育板块整体盈利。

网龙在2014年进入在线教育领域,经过3年多的准备,国际教育板块将在2017年实现经营性盈利,旗下教育子公司Promethean在2017年二季度实现经营性盈利78.6百万人民币。

通过收购进入海外教育领域

网龙通过旗下非全资附属子公司贝斯特教育开展教育业务,先后在2015年收购了Promethean,在2017年收购了Jumpstart。Promethean是互动教学技术市场的领导者,供应一系列教学展示硬件产品及互动教学软件产品,其软硬件结合的解决方案占到全球(除中国及土耳其)25%的市场份额,仅次于加拿大SMART公司,产品销售遍及100个国家,以美国及英国为主要收入来源地。

Promethean的核心业务包括硬件产品ActivBoards及ActivPanels和软件产品ClassFlow,亦包括Promethean Planet,全球最大的在线互动白板社区之一。Promethean的主要客户为K12年龄组的学生和教师。

今年7月,网龙宣布收购Jumpstart。Jumpstart是一家成立于1994年的美国公司,是全球教育类游戏的领导者,并拥有Jumpstart和Neopets(尼奥宠物)两大IP。Jumpstart持续和梦工厂、环球、Mattel、NFL等知名公司合作,发行了基于《寻龙记》、《马达加斯加》等知名IP的教育游戏,拥有超过500万MAU和1亿注册账户。用户遍及全球,美洲、南美洲、欧洲、亚洲和大洋洲分占40%/12%/20%/18%/10%。

社交流量变现-新的模式催生赢利点

网龙将在四季度推出基于社区的电子商务平台,相对于传统的PGC的模式,电子商务平台将采用PGC和UGC并行的模式。这里面教师作为社区用户,将会产生教育内容,并通过推荐产生销售佣金,这将刺激用户(老师、学生、家长和内容服务商)使用该社区的需求,并可以促进优质内容的产生,使得社区吸引更多用户参与。

通过ClassFlow社区,200万名教师,3000万名学生和4500万名家长将是社区开展的基础,我们认为社区电商的模式是公司教育业务新的收入驱动力,公司收入形态以佣金为主,因而并没有额外成本的产生,教师作为内容生产者和内容交易者会成为主要受益者,推动交易的产生,公司从中收取佣金。因此这也是我们判断教育业务在2-3年盈利的一个出发点。

国内教育-教师用户数量有望大幅提升

网龙在国内的教育业务主要通过华渔教育开展,助力打造结合全球资源构建的开放教育系统,并采用先进的VR/AR、云计算、大数据和人工智能技术。

华渔教育的主要产品和服务包含了学前教育、基础教育服务、高登教育服务、职业教育服务、企业培训服务和非学历终身教育服务六大类,通过采用先进技术,以趣味化的方式展示知识,创新的模式包括包括101VR创客教室、101VR科普角和创想世界三类。

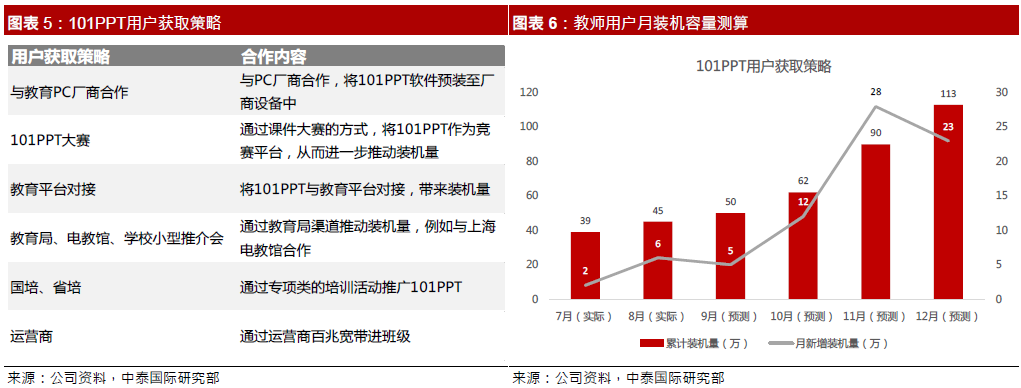

101PPT是华渔教育主要在线产品,为教师提供海量的示范课件、图片、视音频和Flash素材,并提供多种教学辅助工具和个人网盘服务,教师可以随时通过手机操作,方便掌控课堂节奏。截止8月底,101PPT已经获得了超过45万教师的安装用户,预计到2017年底装机用户量将达到113万。

101PPT通过多种用户获取策略,包括与教育PC厂商、教育局、电教馆及国培和省培等组织和机构合作,增加用户装机量,最终目标是覆盖全国600 万教师的广大市场。同时以教师用户为基础,渗透到2000 万学生和4000 万家长的市场,以免费的基础内容资源带动有质量的内容在社区内流转,创造流量价值并实现变现。

在线教育趋势—渗透率不断提升

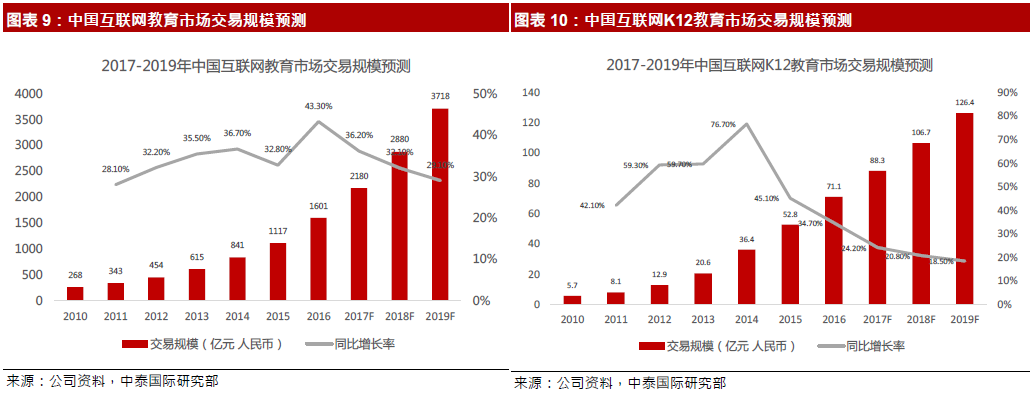

教育信息化是国家着力开展的战略计划,在2012 年国家提出“三通两平台”的工程建设,即实现宽带网络校校通,优质资源班班通,网络学习空间人人通,建设教育资源公共服务平台和教育管理公共服务平台。据第三方数据,2016 年在线教育市场规模将达到1500 亿元左右,同比增长27.3%,未来几年也将维持20%的增速,结合日益成熟的先进技术,未来教育信息化市场将大有可为。

目前虽然市场广阔,但是教育信息化企业缺乏对教育的理解,往往以技术为先而不是站在用户即学校和教师的立场去设计产品,导致信息化和教学的割裂,这个是组织企业有效渗透教育信息化市场的障碍。另一方面,企业也缺乏渠道,进入教育市场难度较大。网龙通过多种渠道的切入方式,已经很好的解决了渠道问题,随着社区的建立和反馈,优质内容将不断增加,因而优势地位将变得更加牢固。

K12教育:处于起步阶段的庞大市场

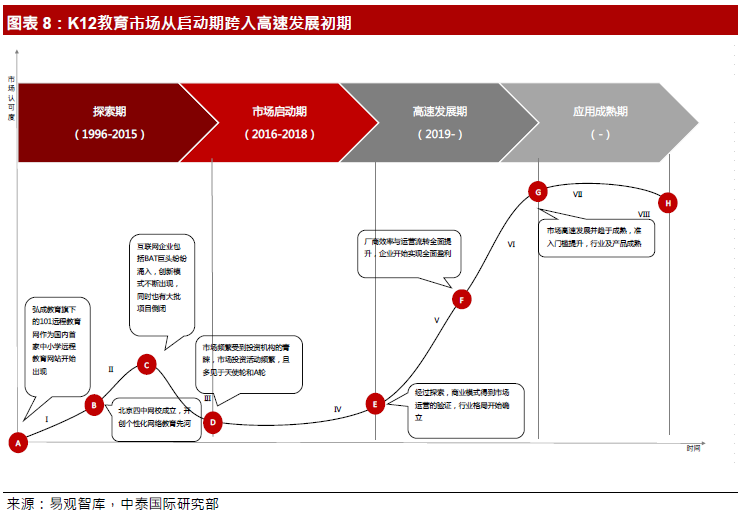

在整体互联网在线教育市场中,K12 约占6.1%的份额,虽然规模与高等教育、职业教育和语言教育相比较小,但是增长较快,需求端有较大提升空间,中小学生升学压力较大,需求呈现刚性。目前宏观环境对K12 教育有较多利好方面,国际政策支持、教育投入不断提升、消费能力升级和技术提升都是利好K12 教育的因素。2016 年开始互联网K12 教育进入启动期,初期大批涌入的情况锐减,企业进入正常运营周期,商业模式开始逐步成熟,将慢慢步入盈利阶段。

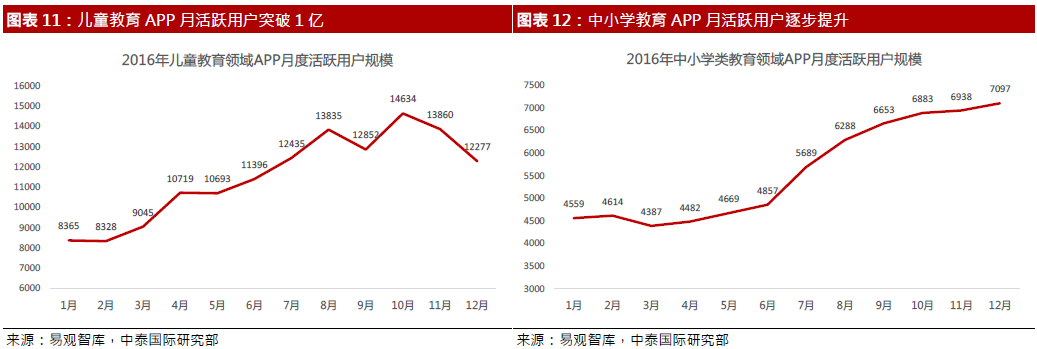

根据易观智库的数据,K12 教育APP 月度活跃用户不断增加,儿童教育类MAU 从2016 年1 月的8300万人增加到12 月的1.2 亿人,中小学教育类MAU 从2016 年1 月的4500 万人增加到12 月的7000 万人,移动端用户活跃水平将进一步提升。K12 教育用户分布最广的地域为一到三线城市,接近80%,从消费能力看,中低到中高消费人群占到了约81%,表明K12 教育为大众消费所能覆盖的领域,因此呈现出刚需的特征。K12 教育主要的需求来自于对优质教育资源的标准化和体系化,但要解决如何和线下教育结合的问题,教学结果-即成绩才是最终决定互联网K12 教育成果的唯一指标。

我们认为网龙与教育机构、教辅机构和教育管理机关的深度合作是推行其在线教育的关键因素之一,使得学生和教师可广泛的接触其产品,持续不断地将优质教育资源在线化,这是网龙有别于其他纯线上教育APP 的核心优势。

核心游戏业务稳定增长

游戏业务是网龙长期的核心业务,网龙旗下拥有《征服》、《魔域》及《英魂之刃》等多款核心IP,并开始将原有PC端游戏向手机端转化,多款以现有IP 为主的手机游戏将在未来1-2 年内推出,玩法多样,其中部分采用了VR/AR 技术。游戏业务的提升是网龙收入和利润的核心支柱。

积极利用现有IP

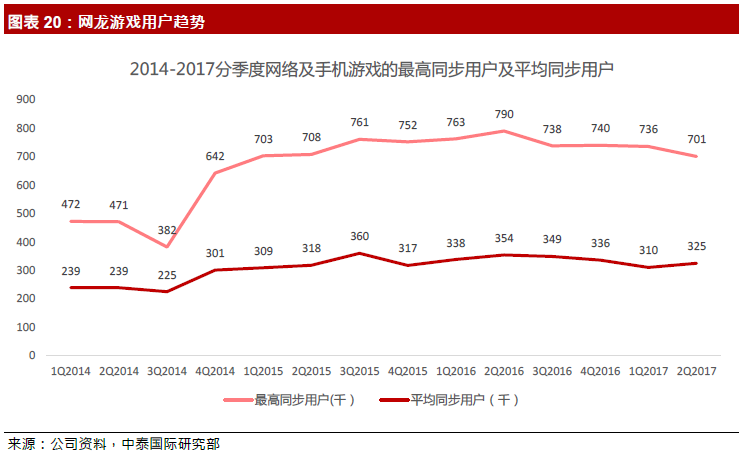

网龙自《征服》开始,已经有了14 年游戏开发和运营经验,目前主要运营12 款PC 端和手机端游戏,包括《征服》、《魔域》、《英魂之刃》、《机战》、《开心》、《投名状online》、《天元》、《口袋征服》、《魔域口袋版》、《英魂之刃口袋版》、《阿语大海盗》等。截止2017 年二季度,游戏业务ARPU平均收入410元,同比增长49.1%,平均同步用户32.5万,同比减少8.2%,最高同步用户数70.1万,同比减少11.3%,活跃付费用户账户约为61.8万,同比增长4.8%。

《魔域》及《英魂之刃》获得良好表现。《魔域》资料片在2017年5月份及6月份录得月充值收入超过1亿元人民币,未来以此IP为基础的新游戏将持续推出。《英魂之刃》手机版连续七个月成为腾讯应用宝“热门网游月总下载”前三的游戏,月活跃用户超过六百万。2017年三季度开始,公司将有11款端游/手游/VR及AR游戏推出,游戏产品线可期。游戏方面,公司一方面发展和维护IP品牌,包括现有IP品牌的不断打造以及新IP的持续推出。另一方面公司将VR/AR及自主开发游戏引擎的技术应用到游戏上,因此公司的新游戏将会有多种玩法,得以持续吸引玩家参与。

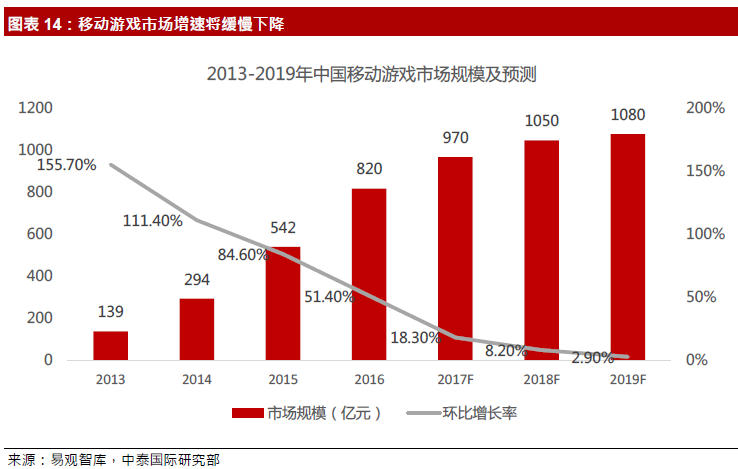

游戏市场大幅增长

我们认为中国端游市场增速接近见顶,但是新游戏玩法层出不穷,市场存量不会下降,有些游戏玩法难以被移动端游戏替代,因此仍是较大市场。网龙具有多年端游开发运营经验,预计可以凭借新技术新玩法取得更多市场份额,以扩大收入规模。

中国移动游戏产业在2016达到约900亿左右的规模(根据不同机构测算取平均),并在2017年达到约1200亿左右有的规模。2016年增速为81.9%,2017年增速会有所下滑,主要是受到用户规模的限制和游戏同质化的影响,未来在玩法形式上有所突破的公司将会有较好表现。整体而言未来几年增速将放缓并平稳增长,用户付费习惯已被培养成熟,优质游戏会积攒大量的付费玩家。

大力扩展VR/AR技术,游戏与教育并行

网龙在VR 产业布局领先,并紧密的和主营业务教育和游戏相结合。2016 年2 月,中国•福建VR 产业基地落户福州,网龙作为主要支持企业,将大力协助福建打造福州打造成为中国VR 产业核心区域,并依托VR 技术的发展,布局VR 行业应用、企业应用及公众应用三大领域,以教育、旅游、交通、医疗、文化、娱乐、游戏为突破口。2017 年6 月,第四届产教融合发展战略国际论坛在河南省驻马店市召开,论坛期间,教育部学校规划建设发展中心与网龙华渔教育共同发布了“国育华渔VR 世界实验室”,这也是教育部至今为止首个关于VR 的可落地合作项目。

在教育方面,网龙目前已开发了101VR 沉浸教室、101VR 创客教室以及101VR 室内教学平台等多种产品,通过VR 技术创设“真实”学习环境,构建“实践”教学活动,建设生活化的课程内容,并拥有技术、资源和学界顶层设计等多重优势。2016 年全国第一堂101PPT+PAD+VR 沉浸课在福州钱塘小学教学观摩课《有趣的食物链》上成功应用。学生们通过使用VR眼镜,可以体验4 分钟的海洋生态食品,有身临其境的感觉。

在游戏方面,网龙推出了《虎豹骑》游戏的VR版本,可以在大型游戏机上体验骑马与砍杀的真实感觉。预计未来还会将网络版和VR 版打通,令玩家体验更好,不同世界的玩家实现对战,玩法更加多样。除此以外,网龙预计在2018 年推出VR 版本的《英魂之刃》,不断地将IP 进行VR 化,预计未来还有多款VR/AR 游戏推出。

除自研外,收购也是网龙的策略。网龙和旗下公司创奇思在2016年四月份收购了cherrypicks alpha,其拥有先进的AR技术及智能位置感平台(starbeacon)。Cherrypicks alpha的AR技术和starbeacon平台已经专注研发超过6年时间,在汇丰银行一百五十周年纪念钞及English Galaxy等应用程式上获得采用,智能位置感测器starbeacon应用于大型商场、机场。零售店和大型场馆的大规模解决方案。

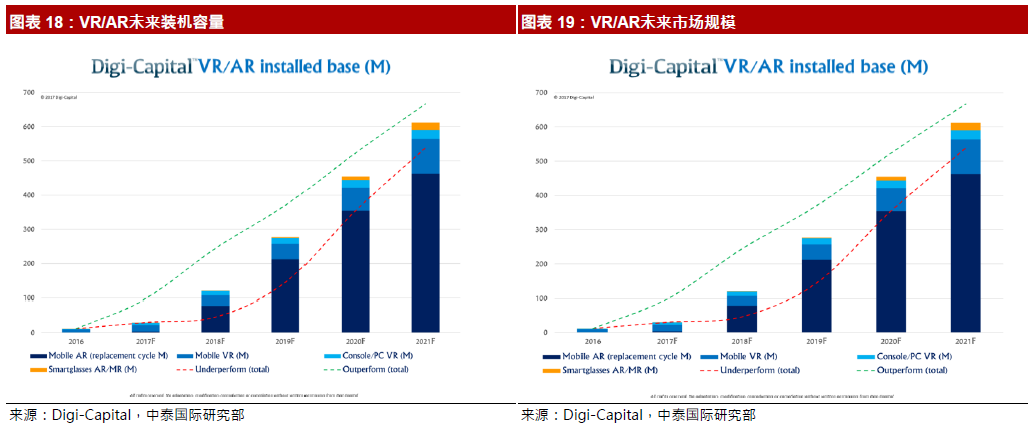

VR/AR市场应用前景广泛,除了目前被广泛接受的游戏领域,未来在健康、医疗、商务、教育等领域都会有较大的应用。根据第三方研究机构Digi-Capital预测,VR/AR软硬件合计市场潜力将在2021年达到1000亿美元以上的规模,年复合增长率超过100%。因此我们认为网龙在VR/AR领域有很大的发展空间,除了游戏与教育,在更多商业场景上会有较广泛的应用。

盈利预测及估值

教育业务快速增长,2-3年内有望贡献盈利

我们预计网龙公司教育业务分部在17/18/19年分别达到22.1/26.9/33.8亿人民币,年复合增速为30.4%。增长的主要动力来自于海外教育平台如普米、Jumpstart在地域上的扩张,如在新兴市场国家的产品推广,本地教育业务通过教师培训迅速扩展101PPT在教师团队中的使用率。预计未来几个月教师安装用户的数量将大幅展开,集团预计在2017年末将达到100万安装用户规模。

游戏业务增长稳定

我们预计网龙公司游戏业务分部在17/18/19年分别达到16.2/19.7/22.5亿人民币,年复合增速为23.0%。预计随着新的游戏不断推出,像《英魂之刃》射击版、《魔域》手游版,公司游戏玩家数目会不断提升。随着玩法的多样化,玩家付费意愿也会增加,ARPU也会有小幅上升的趋势。游戏业务目前仍是网龙稳定的盈利来源,公司仍会对游戏业务大力投入,尤其是将VR/AR技术应用于游戏之中提升玩家新鲜感和可玩性。

海外教育分布中普米在2017年二季度实现经营性盈利7800万元,我们预计其将保持盈利的状态。本地教育随着规模扩大预计在19/20年实现盈亏平衡,从而减弱对公司整体盈利的影响。教育业务目前仍处于培养期,但离收获已经不远。

毛利率小幅提升,经营性盈利大有改观

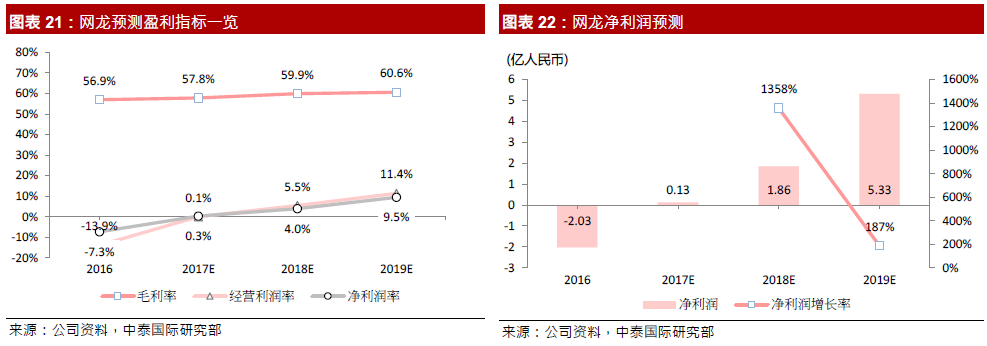

我们认为游戏业务的毛利率已经达到了很高的水平,因此未来几年继续提升的可能性不太大。预计游戏业务可以保持在93%的水平,教育业务毛利率近几个季度稳定上升,预计毛利率在2019年可以达到38%的水平,主要是社区电商高毛利的带动。

分布经营利润方面,参考使用公司的经营性分类溢利指标。目前游戏业务保持经营性盈利,2017 年前两个季度在40%以上,考虑到淡旺季效应,未来游戏经营性利润率可以保持在接近40%的水平。教育业务目前处于经营性亏损,我们预计亏损可以收窄,在19-20 年可以实现经营性利润盈利。

我们预计公司经营费用规模会小幅增加,经营费用占比会有下降趋势,收入的增幅会较快,来自于教育业务的快速增加特别是电商业务起步,游戏业务分布额运营费用比历来较为稳定,我们认为整体经营利润率会从2016 年的-13.9%增加到2017/18/19 年的0.4%/5.5%/11.4%。

净利润在2018/19年实现大幅增长

我们预计网龙公司2017/18/19 年净利润分别达到0.12 亿/1.85 亿/5.32 亿。我们对教育业务的盈利采用保守预测,预计到2019 年教育业务亏损约2.5 亿,游戏业务盈利约7.8 亿。估计到2020 年教育业务完全实现盈利。

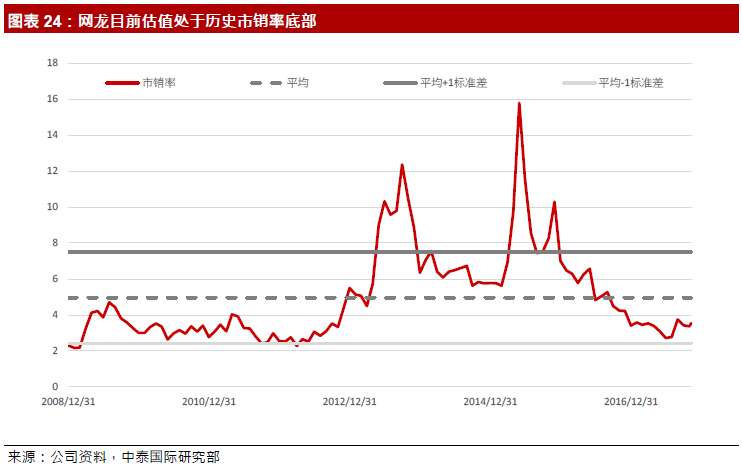

按照教育业务和游戏业务的划分,游戏业务盈利,按照市盈率方法进行估值,按照18年10倍的市盈率给予估值65.7亿元。教育业务按照教育股的市销率进行估值,按照18年3倍的市销率给予估值80.7亿元。净现金部分价值9.5亿人民币。分部加总以后公司整体估值为183.4亿港元,得出合理价格34.4港元。

我们首次覆盖网龙主要看好公司在教育业务上国内外齐头并举的趋势,未来有很大的盈利潜力。游戏业务稳定增长,借助VR/AR技术不断推出新游戏,为公司贡献稳定的现金流。我们的目标价为34.4港元,对应2018财年84.3倍市盈率和3.9倍市净率。

公司的风险因素主要包括:(1) 国内教师客户发展不及预期;(2)社交电商开展缓慢;(3)新游戏投放缓慢;(4)其他游戏公司的竞争。(编辑:胡敏)