本文来自“EBoversea”微信公众号,作者为曹天宇、秦波。

业绩回顾: 2Q17营收同比增长34.9%,净利润实现扭亏

2Q17业绩表现靓丽,营收10.62亿元,同比增长34.9%。Non-GAAP净利润9,330万元,净利扭亏主要由于游戏分类利润的增加,及教育业务亏损收窄。游戏经营性分类利润1.65亿元,同比增长66.4%;教育业务经营性分类亏损3140万元,亏损大幅收窄64.2%。

游戏业务强劲增长,IP价值再上一台阶

2Q17游戏收入4.04亿元,同比增长36.1%。活跃付费账户同比增长4.8%至61.8万人,ARPU同比增长49.1%至410元人民币。游戏业务强劲增长,主要由于《魔域》新资料片中加入了MOBA元素,得到市场积极反馈,致使2017年5月和6月《魔域》的月充值收入均突破1亿元人民币,成功将该游戏IP的收益带至全新并可持续的水平。预计未来,公司围绕《魔域》IP开发的多款新游戏也将带动收入进一步增长。此外,《英魂之刃》手游版连续7个月成为腾讯应用宝“热门网游月下载”前三甲游戏,月活用户数超过600万,预计其收益将在3Q17开始大幅增长。

教育盈利持续改善,未来软件端收益将逐步体现

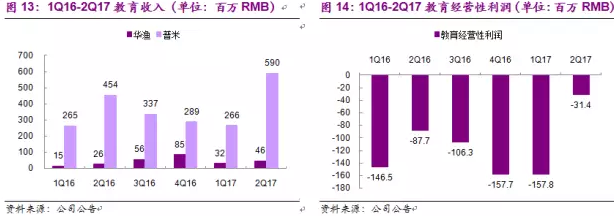

2Q16教育业务收入6.36亿元,同比增长32.5%,占公司收入的59.9%。教育经营性分类亏损3140万元,亏损收窄64.2%。国际教育业务(普米)收入5.90亿元,同比增长30%,经营性利润达7,860万元,实现扭亏。国内教育业务收入4621万元,同比增长77.1%,继续保持高速增长。我们预计普米整合效果将进一步改善利润,并加快在新兴市场的推广;华渔教育以硬件为“敲门砖”打开国内教育信息化市场,截至1H17中国订单已超2.30亿元人民币。旗舰产品101教育PPT软件,已获得超45万教师用户,预计未来2年其101系软件及内容资源的收益将逐步体现,并改善利润。

下调至“增持”评级,维持目标价30.55港元/股

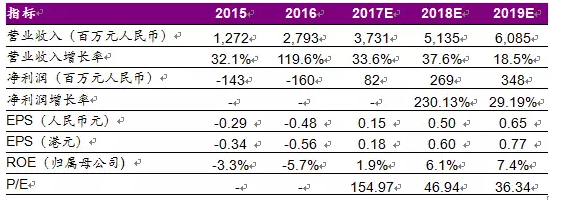

我们上调公司17年盈利预测,但下调公司18/19年盈利预测,主要基于1)《魔域》新资料致使IP生命周期进一步加强;2)2Q17教育业务亏损大幅收窄,从而实现扭亏;3)公司将扩大其教育产品在新兴市场的推广,而新兴市场毛利率较低,将拖累18/19年利润的增长。预计17/18/19年EPS分别为0.15/0.50/0.65元人民币。基于分布估值,我们维持公司30.55 港元/股的目标价,较目前仍有9.3%的上涨空间,下调公司至“增持”评级。

风险提示:国内教育业务推广不达预期;新兴市场业务推广不达预期。

1H17公司整体实现扭亏

1H17公司营收17.75亿人民币,同比增长30.7%。其中,游戏收入8.02亿元,同比增长38.2%;教育收入9.34亿元,同比增长22.9%。1H17实现扭亏,归母净利润为2580万元。其中,游戏经营性分类利润3.34亿元,同比增长72.5%;教育业务经营性分类亏损1.89亿元。

2Q17业绩表现靓丽,营收10.62亿元,同比增长34.9%。其中,游戏收入4.04亿元,同比增长36.1%。教育收入6.36亿元,同比增长32.5%。Non-GAAP净利润9330万元,净利扭亏主要由于游戏分类利润的增加,及教育业务亏损收窄。游戏经营性分类利润1.65亿元,同比增长66.4%;教育业务经营性分类亏损3140万元,亏损大幅收窄64.2%。

游戏业务表现强劲 ,IP收益再上一台阶

2Q16游戏业务继续显著增长,收入4.04亿元,同比增长36%,占公司收入的38%。游戏经营性分类利润1.65亿元,同比增长66.4%。运营数据方面,每用户平均收入(ARPU)及活跃付费账户(APA)进一步提升,同比分别增长49.1%和16.8%。月活跃用户(MAU)及日活跃用户(DAU)同样表现强劲,分别同比增长44.9%和16.8%。

1H17游戏业务强劲增长,主要由于《魔域》新资料片中加入了MOBA元素,得到市场积极反馈,而公司游戏中大部分收入来源《魔域》。2017年5月和6月《魔域》的月充值收入均超过1亿元人民币。《魔域》端游及口袋版在过去数个季度的强劲表现,反映公司出提升用户参与的成效,也成功将该游戏IP的收益带至全新并可持续的水平。预计未来,公司围绕《魔域》IP开发的多款新游戏也将带动收入进一步增长。

此外,公司另一款游戏《英魂之刃》也继续受到玩家认同,其手游版于2016年12月推出,迄今已经累计了庞大的用户群,连续7个月成为腾讯应用宝“热门网游月下载”前三甲游戏,月活用户数超过600万。预计其收益将在3Q17开始大幅增长。

未来公司将继续推出多款新游戏,《虎豹骑》的中国地区版本已于2017年8月在腾讯Wegame平台正式推出,平台周人气榜Top3,好评率达88%。与金山合作的新《魔域》手游,将于下半年推出。

从推广的策略角度上来看,公司利用手游/VR/AR等新技术不断扩大原有旗舰IP价值,并同时打造新IP。

华渔教育持续快速扩张仍,普米整合已见成效

2Q16教育业务收入6.36亿元,同比增长32.5%,占公司收入的59.9%。教育经营性分类亏损3140万元,亏损收窄64.2%。国际教育业务(普米)收入5.90亿元,同比增长30%,经营性利润达7,860万元,实现扭亏。国内教育业务收入4621万元,同比增长77.1%,继续保持高速增长。我们预计普米整合效果将进一步改善利润,并加快在新兴市场的推广;华渔教育以硬件为“敲门砖”打开国内教育信息化市场,截至1H17中国订单已超2.30亿元人民币。旗舰产品101教育PPT软件,已获得超45万教师用户,预计未来2年其101系软件及内容资源的收益将逐步体现,并改善利润。

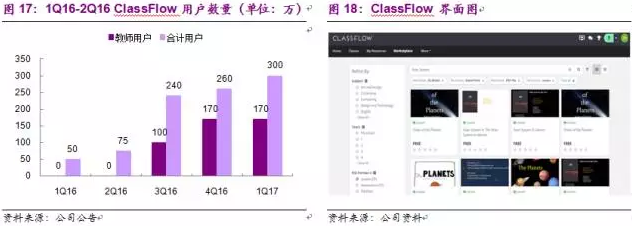

1、普米整合已见成效,ClassFlow用户数快速增长

2015年,网龙以1.3亿美元的价格收购Promethean(简称“普米”),通过一系列整合实现扭亏,并于2Q17获得7860万经营利润。普米是一家提供软硬件结合的互动教学解决方案公司。其主要产品是互动白板和软件ClassFlow。

交互式电子白板是一种集黑板、计算机、投影仪等多功能于一身的电子教学系统。它既能方便引入呈现数字化信息资源,又能根据实际情况随时调整内容,充分满足课堂教学需求并能增加师生之间的互动。目前,普米已经覆盖全球上百个国家。

ClassFlow是一款基于云计算的教学应用平台,能使教师清算的创建课程和提供跨多个设备的交互内容,同时也可以评估学生的理解和动态反馈学生特定的学习需求。过去4个季度,ClassFlow显著提高,主要由于(1)公司将与K-12互动显示产品配套使用的传统备课软件Activlnspire的用户转化为ClassFlow用户;(2) Promethean Planet 小区用户转向ClassFlow;(3)公司在美国、英国、中欧、东欧及中亚等地区的市场占有率的不断提提升。

2、华渔教育快速增长,101系列产品反馈良好

国内教育市场方面,公司致力于提高收益及在线用户数量。一方面,截至1H17中国订单已超2.30亿元人民币;另一方面,公司积极与省级及地方教育部门合作,已与数省落实合作关系,为教师提供产品培训。旗舰产品101教育PPT软件在节省备课时间、提高课堂互动性以及高频率用户登录及使用软件等方面收到了非常正面的用户参与回馈,已获得超450,000教师用户。

短期内公司将继续以参承接学校订单为主,以硬件解决方案的形式扩大其产品的覆盖范围。中长期来看,其核心教育软件101系列,及其庞大的教育资源库将为其带来更多的利润。

以K12教育为例,最具代表性的是华渔101智慧教室解决方案。其结合大数据、云平台技术,提供覆盖课上、课中、课下的软硬件、内容资源,实现家长、教师和学生的实时互动,达到班班通、人人通。具体来说,课前,教师通过101备课系统和课件编辑器共享教学工具和教育资源,及个性化备课;通过FAQ得到权威专家在教学和软硬件使用上的答疑。课堂上,学生可以通过硬件101同学派及其搭载的101互动课堂,以音频、视频等多种方式参与课堂学习、交互活动、以及随堂检测,教师也可对学生实现1对1的控制;同时云平台和大数据使得每个学生测试结果、学生和教师之间的反馈及时传输并以可分析的数据方式输出,从而便于教师和学生快速准确的发现问题;此外,还配有可点名、监控、口语矫正的101智能老师,移动充电柜等多种辅助设备。课下,自主学习系统软件加入任务挑战、打Boss、轻社交、强交互等元素帮助学生实现快乐和自主学习,并通过大数据分析学习情况,提供针对性的学习内容。资源方面,与出版商、教辅提供方、教育机构、高校等合作,并加强自主研发,以提供完整优质的资源库。同时,IM平台便于学生、教师、家长之间校内校外的即时信息交流。

3、收购JumpStart,将游戏DNA代入教育产品

2017年7月1日,公司收购K-12儿童创新教育游戏公司JumpStart 100%股权。JumpStart 创办于 1991年,致力于通过各种教学游戏让学习变得简单有趣,迄今已发展成为行业标杆。其主要产品包括《JumpStart》、《Math Blaster》和《Neopets》等。公司累了大量的用户基础,目前月活用户超过 500万,注册用户超过 9,000 万,遍布北美、欧洲、南美、亚洲以及大洋洲。除了以上的旗舰品牌外,公司还与梦工厂动画等品牌建立了长远的合作关系,利用后者的马达加斯加和驯龙学校等 IP 开发创新的连线教育游戏。

网龙拥有搭建互联网社区方面的深厚专长,尤其是在游戏和教育领域。此次收购使公司有机会将自身在网络游戏和教育方面的知识和经验结合起来,并将其转移到其他互联网社区的搭建上。

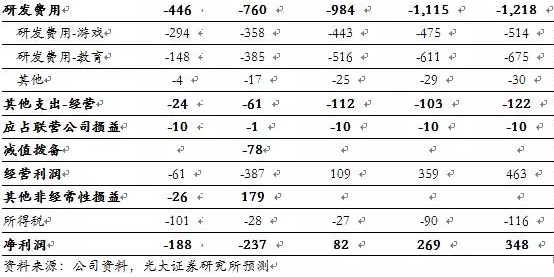

盈利预测&估值

1、盈利预测

我们上调公司17年盈利预测,但下调公司18/19年盈利预测。上调2017年盈利预测主要基于1)1H17公司游戏业务表现强劲,《魔域》新资料篇市场反馈极佳,我们预计IP生命周期进一步加强;2)2Q17教育业务亏损大幅收窄,从而实现扭亏,超过市场及我们的预期。下调2018/19年盈利预测主要由于公司将扩大其教育产品在新兴市场的推广,而新兴市场毛利率较低,将拖累18/19年利润的增长。

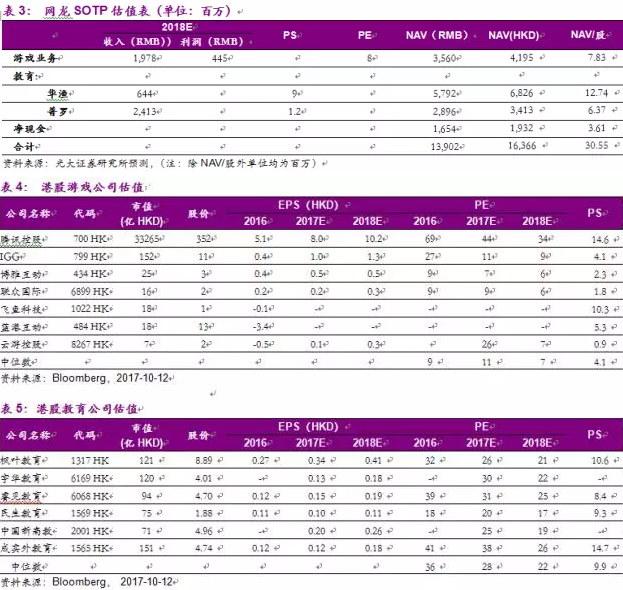

2、SOTP估值及投资评级

估值方法的选取:

基于网龙处于一个转型阶段,游戏稳健增长,而教育业务处于投入期,后期将呈现爆发性增长。因此,我们认为采用分部估值法对其估值较为合理。

游戏业务,受益于《魔域》新资料篇带来的收入快速增长,及综合考虑公司新游戏推出的时间节点,我们预计2018年游戏分部利润将达到4.45亿元。参考目前游戏行业2018年7x的PE,我们认为网龙游戏IP生命周期长,增长稳定,因此给予公司游戏业务8 x PE,估值为35.6亿元人民币。

教育业务:

1)华渔教育预计2018年将通过前期硬件销售打开的线下渠道,使得软件端的收益逐步体现。但该业务仍处于大力推广期,预计仍旧处于亏损状态,因此我们采用PS估值。参考港股教育行业平均10xPS,因存在硬件销售,与传统教育公司有所差别,因此我们给予2018年9x PS,估值为57.92亿元人民币;

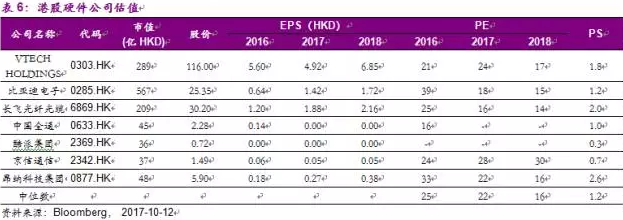

2)普罗米修斯的协同效应逐渐体现,运营状况持续改善。我们采用PS估值,考虑目前其收入主要集中在电子白板等硬件收入,对应港股电子硬件制造行业1.2x PS,估值为28.96亿元人民币。

此外,公司在手净现金约16.54亿元人民币。

我们根据上述各个分部加总,由此计算得公司合理市值为139.02亿元人民币,合港币163.66亿元,对应目标价30.55港元,较目前仍有9.3%的上涨空间,下调公司至“增持”评级。

风险分析

国内业务推广可能不及预期。公司国内教育业务收入目前主要以参与学校的招标活动为主。产品的推广存在一定的不确定性,倘若国内教育机构消费在未来仍旧“重硬件,轻软件”可能会对公司在国内的业务发展带来一定不良影响。

新兴市场业务推广不及预期。国际教育业务中,普米的在新兴市场的推广存在不确定性。虽然新兴市场教育信息化渗透率低,但不排除其未来发展仍旧十分缓慢的可能性。(编辑:王梦艳)