本文为香港资深投资人“雨舟行”独家供稿,转载请注明来源为智通财经。

近年大力投资云业务的科技公司多不胜数,就算不计国际科技巨头如亚马逊、谷歌、微软等,单计国内,便有腾讯云、阿里云、百度云、京东云、金山云、华为云、金蝶云等等。如此多云,各位会否看到一团糟呢?

而在朵朵云彩之中,我认为金蝶国际(00268)的金蝶云最值得留意。面对一众市值达万亿级别的巨型科企,为什么一个市值100亿出头的软件公司会如此与众不同?别着急,这得由云端科技的由来说起。

回顾云端科技的兴起

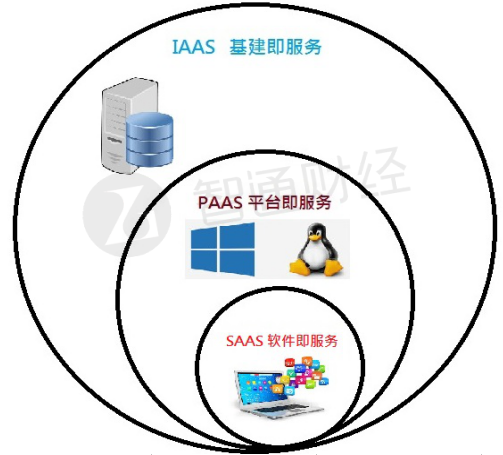

在云端应用仍未兴起的日子,企业若要建立一套资讯管理系统,除了要自行购买或开发相关的应用软件外,更要预留一笔可观的预算作硬件配置,例如架设伺服器、接驳网络和后备电源等,而硬件建成后亦不是一劳永逸,必需长期聘请资讯科技(IT)人员来维护,确保系统畅顺无误。为此,便有人提出把硬件外判出来,企业的IT职员可以租用已组装好的伺服器。这就是云端的第一步,IAAS(Infrastruture as a Service,基建即服务)。

后来,大家发现到即使IT基建可以租回来,但企业IT人员亦要在租来的伺服器安装作业系统如Windows,Linux,又要安装其他企业级中间软件如数据库(如Oracle,MySQL)、网站服务器(如Apache,IIS)等,才可安装和运行自家购买或开发的应用软件。所以便有了硬件连同平台软件一并租用的概念,这就是云端的第二步,PAAS(Platform as a Service,平台即服务)。

走笔至此,看官也会发现无论IAAS还是PAAS,看上去跟十多年前早已流行的网站寄存服务(Web Hosting) 分别不大,只是现在所寄存的不限于网页,也可以是对应网络游戏、视频分享等手机应用的伺服器端程式。而IAAS和PAAS的共通点,就是客户公司仍需要IT人员的介入,所以云端科技最革命性的一着便是第三步,SAAS(Software As A Service,软件即服务)。

在软件即服务的概念下,企业若需要运行资讯管理系统,只需要跟提供SAAS服务的IT公司直接租用,企业不需聘用IT人员来开发、安装和维护系统,只需使用现成的系统,而所有业务相关的资料也会储存在远端里(又称云端)。例如企业需要管理日常员工出粮、请假、调职、加班等人事安排,便可向SAAS公司租用一套人力资源系统,职员可透过网页或手机程式直接使用,SAAS公司按网络流量和资料容量来收取月费。

金蝶云的独特性

现今众多提供云业务的公司,大多数都以IAAS业务为主,属于基建云。惟独金蝶是全力发展面向企业的SAAS业务,属于应用云。现在你看到金蝶的独特性和潜力吗?未看到不打紧,请继续耐心看下去。

若以IT的角度来看,很多人会将IAAS、PAAS、SAAS 的关系以下图来表达。原因很简单,就是软件依附于平台,平台依附于基建。

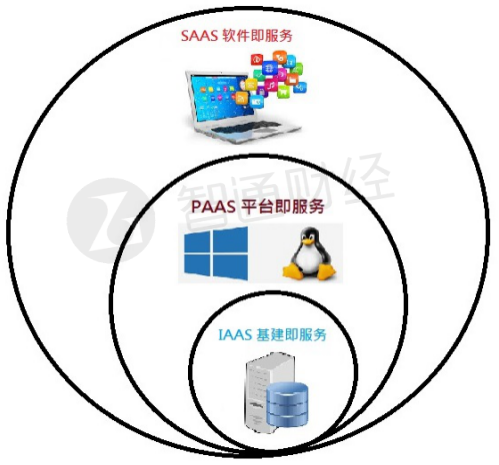

但若以客户角度来看,我认为以下图来表达才能把云业务分析得更好:

原理是若客户光顾IAAS,就是只租用基建,平台和软件则客户自理。若光顾PAAS,就是租用基建和平台,软件则客户自理。换言之若光顾SAAS(即应用云),就是包山包海,基建、平台和软件一并租用,客户无需介入IT工序。明白这个概念十分重要,这令我们更好理解众多云业务的差别,从而分析各种云业务的独特性和客户黏合度。

先论第一、独特性。以IAAS为主的基建云着眼点为IT基建,例如伺服器效能、网络频宽、储存容量、系统可靠度高和数据安全等,而作业系统和中间件也大多是市面流行的产品。顾客可货比三家,按需要和价钱选购适合的方案。提供基建云的公司多是有能力大砸金钱搞IT基建的巨企。因为竞争大、同质性高,这些拼硬件的云业务,规模越大、市场占有率越高便越有利,所以后加入者往往不惜亏本也要争夺市场。

而为客户日常业务提供解决方案的SAAS应用云,产品独特性则强很多。例如这只消简单一问,"有谁能提供供应链系统的云服务?"这已足以剔除大部分的云公司,大概在国内只有金蝶和用友可选了。而且不同于基建云可以在短时间靠砸金钱来建成,提供软件服务的应用云是要靠长时间浸淫,反复试错和累积客户经验,方能研发到符合客户业务要求的软件。金蝶在ERP(Enterprise resource planning企业资源规划) 领域深耕24年,转型云业务5年,这种熟悉客户业务的优势,不是后来者可以短时间追赶。

金蝶云的客户黏合度

再论第二、客户黏合度。客户黏合度可从客户的转换成本来分析。对于基建云的客户来说,核心的软件技术仍掌握在他们手里,若他们发现更便宜可靠的云服务,是可以作逐步甚至全面的转移。举例一间手游公司将游戏部署在云公司A。若他们发现云公司B的收费更吸引,便可先将游戏部署在云公司B,待准备好和测试妥当后,可能只消一个深夜的暂停维护,便可将游戏转移到云公司B,玩家是感受不到有丝毫影响。客户是有一定转换成本,但在可控范围之内,换言之客户黏合度较弱。

而对应用云的客户来说,他们是纯粹的用家,并不涉足软硬件技术的领域。转换云服务意味着业务流程全面更改,甚至有流失固有业务资料的担忧。举例若企业A一直采用金蝶的ERP应用云,若他计划转用SAP公司的ERP,便要考虑如何将储存在金蝶应用云的客户名单、交易纪录等资料转移到SAP,而这种转移几乎不可能自动完成,因为各系统的资料库格式是不能互通的。

转换系统意味着客户不是要重新输入资料,就是干脆放弃旧系统的资料重头开始。另外员工要重新学习和适应新系统,亦加重了企业的培训成本。所以应用云客户的转换成本非常高昂,换言之客户黏合度很强,对价格的敏感度亦较低。据金蝶2017中期业绩所述,金蝶云的续租率在90%以上,面向小微企业的精斗云续租率也有70%以上。

金蝶云与众云的伙伴关系

金蝶是软件起家,IT基建并不是她的强项。若金蝶要提供全方位云端应用给客户,可以怎样弥补硬件基建不足的缺憾?有趣的是,这难题又回应了当初云端科技的优势了。基建不是我强项吗?不怕,向别家租!在别家的基建云上搭建金蝶应用云。

事实上,2015年发生了两件大事,在2015年4月金蝶与亚马逊AWS签署全球战略合作协议,至今金蝶已是亚马逊AWS云在国内最大的服务伙伴。若不忘前文所述,金蝶作为基建云的客户,是具有转换成本低、客户黏合度弱的优势。而在2015年5月京东以1.7亿美元入股金蝶10%(折合约每股4.6港元),在京东云上架设金蝶云亦是顺理成章之举。而金蝶亦是华为、腾讯、阿里、金山云的战略合作伙伴,可谓左右逢源。

转型云业务对收入的影响

金蝶本身已有软件业务,现在转型为金蝶云,是否只是左袋入右袋,云业务营业额的提升换来了软件销售的下跌?云应用的增长长远的确会带来软件销售的下跌,但整体营收必会大为增加。云端科技之所以是大势所趋,全因这是双赢方案。有别于以往企业需要在购买软件外,还需考虑伺服器等硬件的购置和维护问题,直接租用云应用更能诱使企业作出轻松的决定,企业可以先租用一两年,再决定是否续租。

长远而言,企业花于云应用的支出,会少于旧模式下软硬件的采购和维护的总开销。而金蝶向客户取得云服务的收入,也必会大于过往单纯的软件销售。

结语

金蝶的ERP+云服务包含财务云、供应链云、全渠道云、製造云、办公云。面向小微企业的有精斗云,专注于电子商务的则有管易云。服务结合了软件工程科技和客户的实战业务经验,行业门槛甚高,具有宽阔的护城河。据金蝶2017中期业绩所示,正处于高速增长期的云业务营收同比上升45%至2.83亿人民币,分部亏损则由去年同期约7100万减少至5200万人民币。

难得的是,金蝶的软件销售仍上升7.5%至7.72亿元。分部纯利则为1.18亿元,足以支持金蝶转型。现时云业务占整体营收27%,管理层预料2020年云收入将占比超过60%。公司半年整体盈利为1.06亿人民币,2017预测市盈率达40倍以上。估值看似昂贵,但随着云业务规模快速成长,在预计2019年云业务转亏为盈、2020年利润达2亿的情况下,金蝶将迎来一个爆发点,值得投资者耐心持有。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)