海通证券发表研报表示,ERP行业龙头金蝶国际(00268)成功转型云服务,给予其ERP业务2017年16倍市盈率,云业务11倍市销率,6个月目标价3.97港元(3.50

元人民币),首次覆盖,给予买入评级。

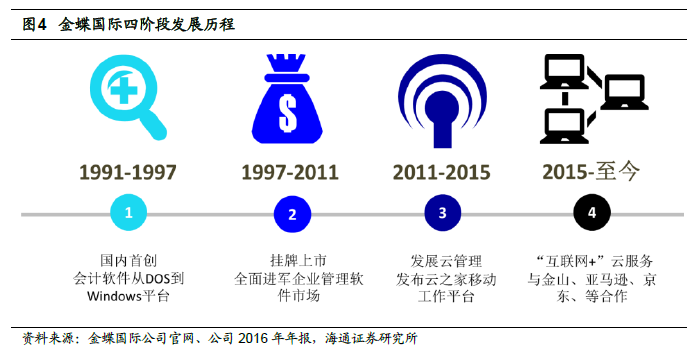

金蝶国际软件集团发端于1993 年,公司以管理信息化产品服务为核心产品,其产品及服务覆盖超过6600万家企业和政府组织,在中国软件市场中居于领先地位。根据IDC报告表明,金蝶连续十二年位居中国中小企业市场占有率第一。

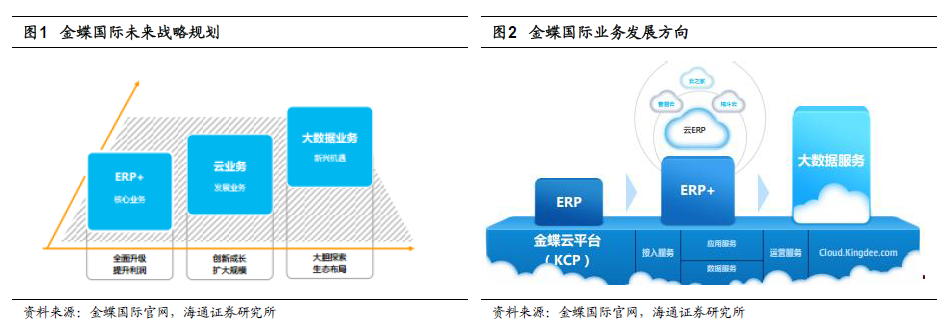

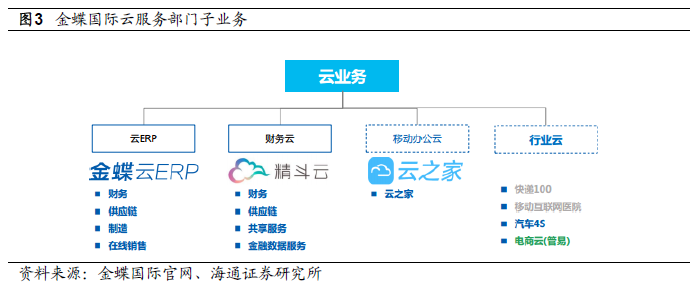

在企业转型的过程中,公司将云服务业务作为公司下一阶段的发展重点,建立了以金蝶云为核心的云服务生态系统。目前公司云服务可以拆分成移动办公云、财务云、ERP云和行业云四个子服务。移动办公云作为云服务中率先发力的子业务,已在其子领域内排名第一。ERP云依托公司自身原先ERP的基础,陆续推出金蝶云和精斗云两款面向不同群体的云服务产品,2016年公司云ERP收入增速达103%。

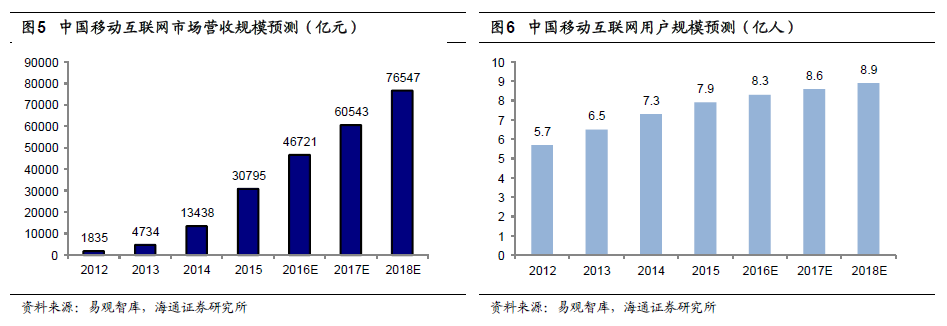

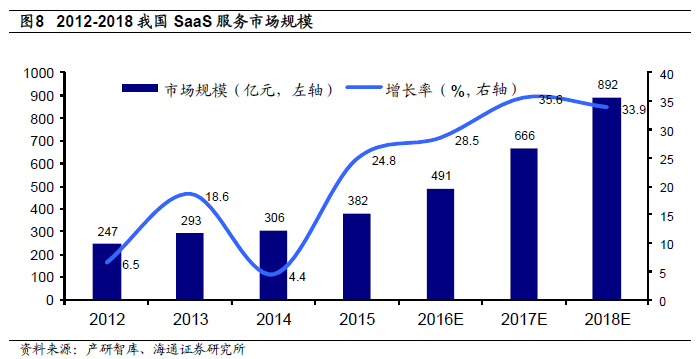

SaaS行业前景广阔,ERP云化为必然趋势。云服务的蓬勃发展直接推动了SaaS产业走向成熟。根据Gartner 的预测,未来五年全球的云计算将继续保持20%以上的复合增长率。 ERP作为企业管理的核心软件,对企业管理效率有直接影响,而云ERP相比传统ERP,购买、交付和运维方式都更灵活和简便。

一方面云ERP可减少企业在配套硬件上的投入,节约运营成本,同时企业可以按需取用,更好的兼容企业管理软件,提高管理效率;另一方面,云ERP在信息安全上保障度更高,云ERP 厂商可提供可靠的数据安全基础设施,防止数据的丢失和盗取。最后,云ERP 的后续升级、维护都由软件服务公司提供,不需要企业额外组织IT团队。云ERP具有低成本、IT基础设施低要求、可随时接入的特性,在信息安全技术成熟的背景下,云化是传统ERP软件发展的必然趋势。

出售云之家,全力专注核心ERP和云服务。2016年7月28日,公司公告出售前海百递、金蝶医疗及云之家85%股份,交易金额分别为5500万元,800万元和4300万元。此次交易一方面减少公司在未成熟业务上的亏损,另一方面可为公司补充资金,以专注于云ERP及相关企业管理云服务业务的发展。2017年5月4日,“金蝶云ERP”产品正式升级为“金蝶云”。作为面向大中型企业的核心产品,金蝶云业务增速超出预期。2016年收入同比增长90%,签约客户数量比去年高出150%,客户中包括可口可乐、华为、腾讯、路虎、捷豹等国际知名企业,并且客户续费率超过90%。在2016年,仅仅金蝶云ERP这一项业务就占公司整体收入的10%。

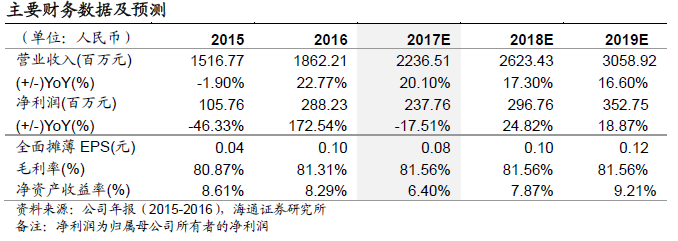

盈利预测:海通预测公司2017~2019年EPS分别为人民币0.08元、0.10元和0.12元。考虑到该公司云业务推进迅速,营收占比持续提升,海通认为该公司可享受一定估值溢价。该公司云业务目前还未盈利,海通给予ERP业务2017年16倍市盈率,云业务11倍市销率,6个月目标价3.97港元(3.50 元人民币),首次覆盖,给予买入评级。

风险提示:云服务推进不及预期,ERP市场竞争加剧。

![]() 公司研究_海通证券_郑宏达,谢春生_金蝶国际(00268)传统ERP领军者,转型云服务领跑SaaS市场_20170608.pdf

公司研究_海通证券_郑宏达,谢春生_金蝶国际(00268)传统ERP领军者,转型云服务领跑SaaS市场_20170608.pdf