智通财经查阅发现,中金近日发表研报表示,10月27日,参加金蝶国际在广州举办的年度客户大会,金蝶国际(00268)转型云业务取得显著成功,给予“推荐”评级,目标价4元,传统ERP业务估值为15倍的2017年市盈率,云业务估值为10倍的2017年市盈率。

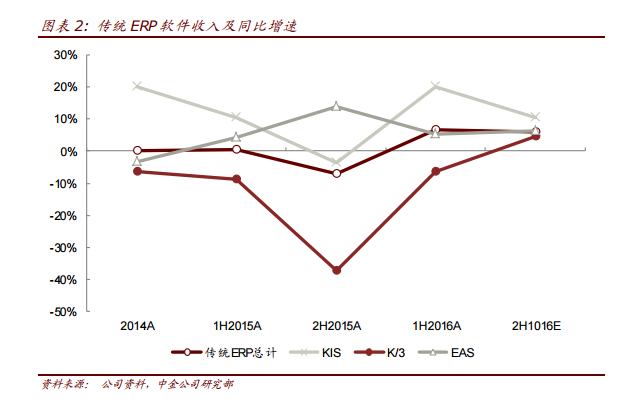

传统ERP业务

中金表示,K/3 收入从同比下滑中恢复,有望在2016年底同比正增长。KIS第三季度同比增长约10%。EAS维持上半年的增长势头(同比约6%)。管理层认为传统业务增长的驱动力在于新技术带来的需求升级,且业务增长有望持续。

云业务

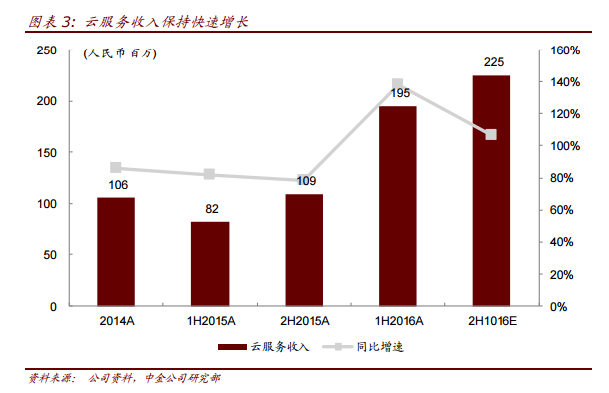

中金称,公司转型云业务取得显著成功,该业务或将持续强劲的增长。第三季度云ERP业务仍保持同比增长约400%。云EPR客户包括可口可乐,华为,捷豹和腾讯。公共云约占云ERP的20%,但是上半年增长迅速(同比增长480%),未来该比重或将扩大。截至2016年上半年,云ERP有2000多名企业用户,超过100万精斗云注册企业,包括7.5万个付费企业。管理层表示,云业务有望在明年底实现收支平衡。

利润率或将改善

报告提到,公司持有云之家15%的股权,2016年下半年亏损可能在1000万元至2000万元之间,显著低于去年。云业务呈现规模效应,公司盈利能力或将逐步改善。该行预计EBITDA 利润率每年改善1-2个百分点。