智通财经APP获悉,红星美凯龙(01528)是中国最大的家居装修和家饰连锁商,在全国共经营214家商场。公司的自有商场位于一、二线城市,占商场总数的32%,但占收入的68%。在年初至今,公司股价跑输同业,目前公司市盈率为10.5倍,股息收益率为5%。

中国银河国际发表研究报告认为,公司的房地产业务(市净率为0.68倍)和即将进行的A股IPO都有望提振股价。

投资亮点

1.最大的家居装饰及家具商场运营商

红星美凯龙是一家独特中国房地产商,主要专注于家居装修和家具行业商场。公司以“红星美凯龙”品牌经营业内最大的购物中心连锁店,在全国150个城市经营214家商场。公司拥有69家商场,主要分布在一、二线城市,总建筑面积533万平方米,其中超过100万平方米位于北京和上海。公司计划今年再新增21家组合(自有)商场。

公司商场的设计旨在方便移动和存放沉重的家具,配有特殊的升降机、停车位,且每个楼层有加固支撑。红星美凯龙的品牌力量、支付和售后服务也有利租户。商场的规模巨大,可以为终端客户提供一站式服务。由于消费者对家居产品的品牌认知度一般是有限,红星美凯龙为消费者聚集了多个信誉良好的供应商,它们提供完整系列的产品,可满足消费者对不同价格、款式和配件的需求。

公司自身组合商场的年收入(包括租金收入和管理费)估计达到每年64亿元人民币。公司旗下物业的账面总值为690亿元人民币。平均经营利润率超过50%;此外,公司去年投资物业公平值收益超过26亿元人民币。

2.与房地产开发商合作的轻资产模式

红星美凯龙凭借其经验丰富的管理层和持续开设成功商场的往绩,公司成功通过轻资产模式发挥其品牌影响力,当中涉及与其他房地产开发商和地方政府合作,红星美凯龙将把租户引入3、4线城市的商场。作为回报,红星美凯龙将收到初始金额和定期管理费。这是一个丰富的轻资产模式,营业利润率略低于50%。2017年上半年该业务板块的贡献为14.8亿元人民币,全年贡献为30亿元人民币。公司现时有145个这类委管商场,总建筑面积为797万平方米。

财务状况

截至2017年6月底,红星美凯龙的资产总额达到910亿元人民币,股东权益达到385亿元人民币。公司约75%的总资产为投资物业,主要包括组合商场。公司手持现金77.5亿元人民币,但负债约330亿元人民币。公司的净资产达到385亿元人民币,净负债权益比约为65%。公司的债务包括按揭贷款、银行贷款和债券。平均利率是5%。公司的经营性现金流为40亿元人民币,中国银河国际认为公司的财务状况合理。公司的年度资本支出目标约50亿元人民币,主要用于建设自家的组合商场。

股东结构

公司成立于1992年,并于2015年6月在港交所上市,上市价为每股13.28港元。董事长车氏的家族拥有68.44%权益。Warburg Pincus持有11%权益,并于2017年3月以每股9港元价格向中国联塑(02128,5.29港元)出售1亿股H股;其潜在出售或构成不明朗因素。公司还在考虑发行A股,但这很可能会提升每股账面值。

估值

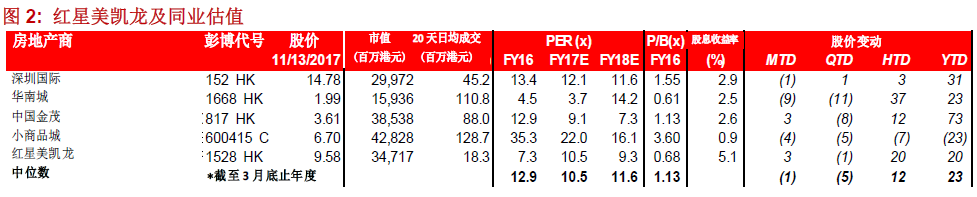

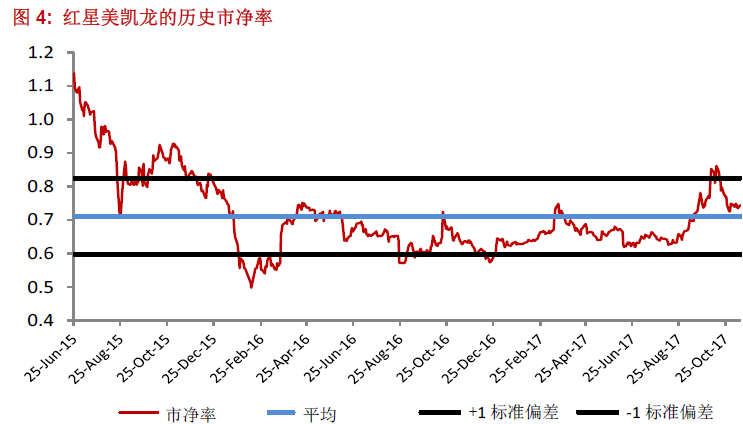

在年初至今,红星美凯龙股价累计上涨18%,6月以来亦累计上涨18%,股价表现落后于其他内房股。估值方面,公司的市净率为0.67倍,市盈率为10.4倍,属于业内最低水平。最接近A股的是小商品城,其市盈率溢价达100%。红星美凯龙的每股派息为0.42元人民币(以核心利润计算,派息比率为50%),股息收益率为5%。

(编辑:姜禹)