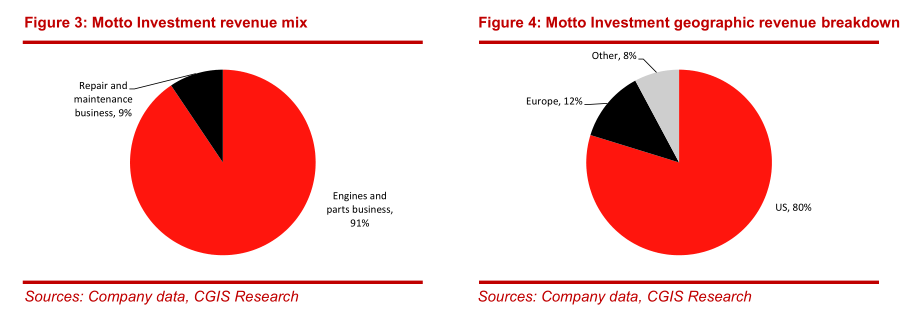

近期,中国航空工业国际(00232)(中航工业国际)发布公告称,公司同意向中航香港收购Motto Investment的100%股权。Motto Investment主要在美国和欧洲市场生产和销售飞机发动机,并为航机发动机和航机提供维修和保养服务。中国银河国际预计,此次收购将增厚中航工业国际的价值,如果其最终母公司中航工业对于重组海外业务平台有更进一步的计划,应会对中航工业国际股价带来刺激作用。

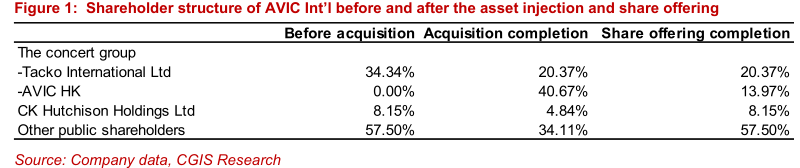

据了解,中航工业国际是一家投资控股公司,主营业务包括地产开发和投资以及交易业务。截至17年6月底,其最终母公司中航工业通过中航香港和中航国际持有其34.34%股权。

大胆转型收购飞机发动机业务

于9月20日,中航工业国际公布向母公司收购飞机发动机业务,刺激股价上涨80.8%。根据公告,中航工业国际同意向母公司收购Motto Investment的100%股权。Motto Investment主要在美国和欧洲市场生产和销售飞机发动机,并为航机发动机和航机提供维修和保养服务。收购总代价为24亿港元,其中10亿港元将以现金支付,余下14亿港元将通过向中航香港和中航国际配发和发行38亿股代价股份支付,发行价为每股0.37港元。

交易完成后,中航香港将作出回补发售最多24.84亿股,基准为每持1股获发0.6855股之比例,每股发售价为0.37港元。完成后,中航国际及其一致行动集团持股将回复至34.35%。值得注意的是,长和(00001)也拥有该公司股权,在收购和发行股份后,持股将维持不变于8.15%。

业务重组以获取中国通用航空业发展红利

该收购交易可视为中航工业国际母公司进一步资产重组的一部分。其母公司被国资委要求出售所有房地产业务。这也符合公司在2016年9月表示开展一系列业务和资产重组活动的方向,即是收购某些资产和出售一些中国市场房地产开发业务。在2016年,公司出售了亏损的针织和纺织业务。现在,随着中国通用航空业不断增长,公司选择通过收购母公司的航机发动机业务进入市场。

由于中国的中产阶级不断扩大,可支配收入不断上升,中国通用航空业的发展受到支持。在过去三十年,中国GDP年均增长率超过10%,中国通用航空业的发展将受到以下因素推动:1)高空作业需求的增加;2)更多民间个人参与;3)民用航空发展和增长。中国通用航空业的持续发展有望为飞机制造商、飞机租赁、飞行学校运营商、固定基地运营商,以及租赁、维修和检修服务提供商带来增长机会。

根据中国民航局的数据,“十二五”期间中国通用航空业的飞机数量和工作量分别实现17.2%和14.8%的年均复合增长率。民航总局的目标是在十三五期间,通用航空飞机的数量实现17.5%的年均复合增长率,同期内飞行时间的的年均复合增长率将达20.8%。

Motto Investment 是美国通用航空飞机发动机行业龙头

根据Euromonitor,Motto

Investment是全球市场上通用航空飞机活塞式发动机的领先生产商和服务提供商之一。公司自1929年以来一直有经营活塞式飞机发动机制造业务。公司的产品可以用于不同的飞机型号,公司还有能力生产通用航空飞机的柴油和汽油活塞式发动机,从这个角度,公司具有独特的行业地位。

Motto Investment还拥有生产无人机系统的技术,无人机系统目前在市场上也是比较热门的领域。MottoInvestment在北美和欧洲都有制造业务。目前,公司的中国业务仅从事公司产品销售和售后服务。长远而言,预计中国将有越来越多的OEM飞机开发商,该公司的中国实体也将致力于为这些飞机开发商提供技术开发和工程支持。

总结:收购增厚公司价值

中国银河国际认为,中航工业国际将有可能获母公司注入更多通用航空相关资产。中航工业国际还计划出售房地产业务。截至17年6月底,其开发中和待售的物业的账面值为43亿港元,投资性物业的账面值则为3.25亿港元。

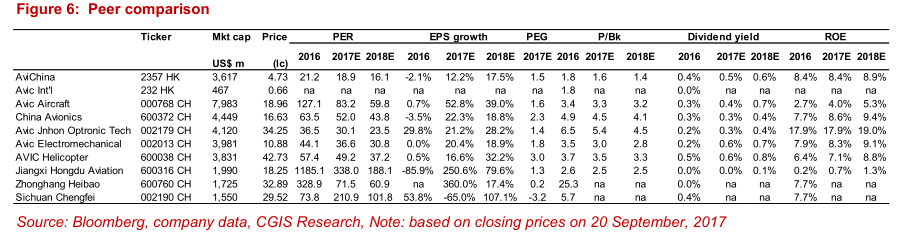

鉴于两家公司的业务性质正在转变,现时较难判断收购会使2017年甚至2018年盈利前景产生什么实际变化。但是由于得到母公司支持,中国银河国际预计这次收购将增厚中航工业国际的价值。如果母公司对于重组海外业务平台有更进一步的计划,应会对中航工业国际股价带来刺激作用。值得参考的例子是其母公司的另一海外平台中航科工(02357),其市值目前是中航工业国际的7.7倍。

(编辑:姜禹)