2021年3月19日,康乃德生物(CNTB.US)正式登陆纳斯达克。上市首日,其股价一度上涨至23.29美元,甚至在同年8月冲至29元,创下上市以来的新高。

但好景不长,仅过去不到一年,去年6月中旬,康乃德生物(CNTB.US)便收到了纳斯达克交易所的退市警告,被告知公司连续30个交易日盘价低于每股1美元,已不符合纳斯达克上市规则。

为保住其在纳斯达克的上市地位,康乃德股价在去年8月出现“突击上涨”,分别在2日、5日、8日和10日的4个交易日内分别收涨16.11%、17.86%、23.48%和16.20%,一举将公司股价推上1美元。但此举更像是一针“肾上腺素”只能救股价于一时,随后康乃德生物股价又重新跌回1美元以下,并围绕1美元这条“生死线”徘徊至今。

今年4月12日,康乃德生物披露了其2022年年报,但这份年报看似并未拯救公司股价于水火。

研发孤注一掷,现金支撑不足2年

4月12日,康乃德生物公布了其截至2022年12月31日的2022年全年财务业绩。

据智通财经APP了解,康乃德2022年全年经营亏损为8.06亿元(人民币,下同),较上年同期经营亏损为6.31亿元;净亏损为7.97亿元,上年同期净亏损为13.07亿元。

出现当期净亏损同比大幅收窄,原因在于公司2021年上半年因自身估值提升,有一笔公允价值变动损益约6.74亿元计入了公司的当期净亏损,实际上对康乃德生物的当期经营并无影响。

费用端方面,康乃德当期研发费用进一步达到6.52亿元,较上年同期的5.18亿元增长26%;当期管理费用为1.39亿元,较上年同期提高约1700万元。

对于一家没有产品商业化的未盈利生物医药公司而言,其研发费用及报告期内研发管线进度,往往是投资者最关注的内容,对于康乃德生物来说亦是如此。2022年,康乃德在研发领域遇到的挫折并不小。

从产品管线来看,目前康乃德研发管线中仅有3款产品在研,且CBP-201和CBP-307是此前支撑起了公司高市值的关键产品。

也正是这两款产品的在2021年和2022年出现连续的临床失败,才导致康乃德出现股价和市值的滑铁卢。

以CBP-307为例,去年5月,康乃德生物公布了小分子口服1-磷酸鞘氨醇受体1(S1P1)调节剂CBP-307针对溃疡性结肠炎的2期临床试验的12周顶线结果。

结果显示,在第12周,0.2mg CBP-307组在主要疗效终点改良Mayo评分较基线的最小二乘(LS)均值变化上显示出数值上的改善,但未达到统计学意义。基于改良Mayo评分和完整Mayo评分,0.2mg CBP-307组获得临床缓解的患者比例更高且具有统计学意义。

不过,市场对康乃德生物此次临床试验的结果并不看好。在该临床结果公布的次日,康乃德生物股价便出现了大幅下跌,报每股0.82美元/股,较前一日收盘价1.94美元/股下跌57.73%。

从临床进度来看,CBP-307目前尚处临床II期,短期商业化无望,为尽早推进核心产品CBP-201的商业化,康乃德生物随即表示计划寻求战略合作伙伴,考虑将CBP-307对外授权,以集中资源推动CBP-201的开发。

如今回过头来看,康乃德面临最大的问题并不是2款产品的临床效果不佳,而是“缺钱”。

财报显示,截至2022年12月31日,康乃德持有的现金、现金等价物及短期和长期投资为11.27亿元,较2021年期末大幅减少。若维持2022年的研发投入,康乃德目前的现金支撑已不足2年。在此背景下,公司只能选择“丢卒保车”,尽快推出CBP-201缓解燃眉之急。

内忧外患下,CBP-201或难挑大梁

在宣布考虑将CBP-307对外授权后,CBP-201也成了康乃德商业化最后的希望。

根据财报透露,康乃德预计在今年下半年完成36周的中重度特应性皮炎(AD)2期维持期试验。根据从国家食品药品监督管理局药品审评中心(CDE)获得的反馈,公司计划在2024年第一季度提交新药申请(NDA),以便在2025年获批上市。

但从目前来看,该计划理想与现实或存在一定差距。

众所周知,在2021年11月18日,康乃德宣布了CBP-201治疗中重度特应性皮炎的全球二期临床达到主要终点。但由于康乃德当时仅公布了300mg Q2W组达到显著差异,但是并没有披露治疗特应性皮炎的关键疗效指标,即300mg Q4W和150mg Q2W的数据,导致市场对其期望从此前的Me better预期降至Me worse。

并且在去年1月5日,康乃德公布的II期临床详细数据显示CBP-201各治疗组的各项有效性终点都比不过度普利尤单抗。并且在代表临床治愈率的IGA 0/1百分比数据上,度普利尤单抗的剂量组数据也达到36%以上,较CBP-201更高。

不过康乃德认为这是临床设计而非抗体本身影响了试验结果,并表示根据临床数据,相对于整体研究人群,中国亚组人群的基线更高,该亚组的结果显示出CBP-201有更大的治疗获益。其中,300mg Q4W(每四周给药一次)组展现出与度普利尤单抗相当甚至更好的疗效。

而此次财报中,康乃德之所以预计CBP-201仅靠2期维持期试验结果便有望在国内申报上市,便正式因为以上原因。不过在财报中,康乃德表示若想在美国或欧洲推动CBP-201上市,仍需进行全球III期临床。并且公司需要得到新的融资才能继续这项临床试验。

值得一提的是,根据此前披露的CBP-201的II期临床详细数据,中国亚组人群入组仅32例,虽然中国亚组人群中入组的患者数据显示出CBP-201有更大的治疗获益,但仅凭II期小规模样本的临床数据能否最终产品获批,或是一个未知数。

且不论未来CBP-201能否顺利获批上市,康乃德甚至还未做好产品商业化准备。财报中公司提到,其尚未进行商业化和分销能力建设,未来考虑与其他公司合作开发和商业化。

实际上,作为一款研发中的新药,获批上市仅是成功的第一步,规模商业化以及建立强大的市场竞争能力才是后续取得成功的关键,更何况CBP-201即将面临的是由度普利尤单抗领衔的强大的竞品团队。

据赛诺菲年报/季报显示,度普利尤单抗在2018年销售收入达7.88亿欧元;2019年达20.74亿欧元(约合22.49亿美元),同比增长152%;2020年全球销量为35.34亿欧元;2021年全球销售额达52.49亿欧元,同比增长48.53%。去年第一季度,度普利尤单抗业绩高达16亿欧元,同比增长45.7%。

另外,度普利尤单抗在国内上市仅5个月即被纳入国家医保目录,并成为新版医保目录中唯一一个治疗中重度特应性皮炎的靶向生物制剂,足以说明该产品在商业化层面上的领先。

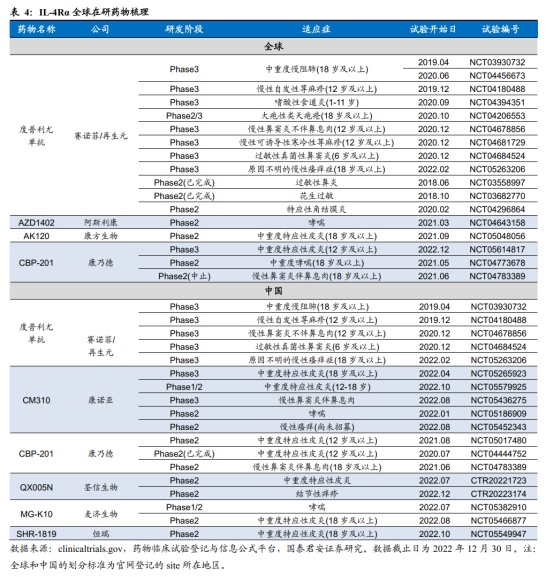

此外,除了度普利尤单抗外,阿斯利康、康方生物、康诺亚、荃信生物、麦济生物及恒瑞等多家厂商都在布局IL-4Rα靶点。

目前度普利尤单抗的医保支付价格已低至3160元/300mg,治疗成人中重度特应性皮炎年花费约8.8万/年。这无疑已压低了CBP-201未来上市后的定价天花板。也就是说,若该产品即使能在2025年顺利上市,其商业化道路或依然难以走宽。而由此,造血能力的缺失也将成为康乃德生物未来3年面临的较大难题。