4月10日,郑大一附属医院发布了《关于第二批河南省公立医疗机构医用耗材联盟采购拟中选结果的公示》。

其内容主要是河南省135家三级医院,神经介入类6种,外周介入类19种医用耗材带量采购结果。该消息一经放出便引发了器械行业高度关注。因为此次集采对象主要是外周介入类、神经介入类两大类医用耗材,预示着此前被市场认为是“豁免集采”的创新医疗器械正式进入集采范围,医用耗材或正式来到全品种集采时代。

本次参与申报的企业一共39家,其中也包括主营神经介入业务的沛嘉医疗子公司加奇生物。

实际上,神经介入业务一直是沛嘉医疗开展双轮驱动战略的主要组成部分,但近年来该业务板块的研发和增长显然不如沛嘉的经导管瓣膜治疗板块。

但从国内神经介入市场格局来看,大部分市场份额仍主要集中于头部外资械企。据灼识咨询数据,2020年,神经介入医械市场中,本土企业市场占比总共仅为7%。在此背景下,一方面发展缓慢一方面面临集采压力,沛嘉医疗何时能在神经介入领域取得突破进展与TAVR业务一道成为公司业绩顶梁柱成为了一个未知数。

从神经介入集采看“内卷”与竞争

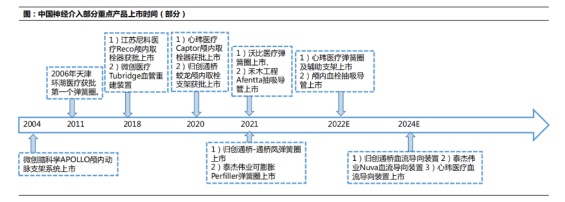

目前我国神经介入仍处于发展初期,国产化率较低。尽管2022年百余款神经介入器械获批,本土企业也在弹簧圈、抽吸导管、取栓支架等部分品类上实现突破,但从全品类来看,仍是外资主导。

与此同时,本土企业在全品类市场缺乏与外资企业抗衡能力,却在神经介入中急性缺血及通路市场同质化竞争严重,也成为一个较为鲜明的行业发展特点。

具体来看,我国神经介入国产化率较低且正处于快速提升期。数据显示,2020年,以出厂价计,我国神经介入国产化率仅7%。而导致国产化率相对较低的原因,首先是国产企业产品线不完善,海外龙头如美敦力、Microvention、史赛克等,在出血、缺血产品上均有多款产品上市,而国产企业产品品类较少,产品线完善度较低。

其次,临床教育不足,手术渗透率较低,神经介入手术以头部医院为主,对海外龙头产品接受度更高。数据显示,2020年我国仅有2200家医院、5000名医生可以进行神经介入手术;出血性脑卒中、脑动脉粥样硬化以及缺血性脑卒中的渗透率仅为9.1%、1.0%、2.7%。

而以上现状在此次神经外科集采中体现明显。此次集采包括神经介入类6种耗材,有强生、柯惠、微创神通、上海心玮等23家械企69个产品参加。最终结果显示:51个产品中选,18个产品未中选,淘汰率26.7%。

但从中选产品看,本土企业中标主要集中在通路和缺血产品领域,但出血产品尤其是动脉瘤辅助支架,中选产品企业便集中在强生、史赛克等外企上。

其中上海加奇生物科技苏州有限公司参与产品数8个,废标2个,未中选4个,拟中标2个,为导引导管和远端通路导引导管2个产品。这两个产品也是沛嘉唯二中标的产品。

除了国产扎堆的通路和缺血领域,此次集采关注度较高的品类还有就是密网支架。

此次密网支架集采中,中外各家企业态度均十分保守。本次河南省三级公立医院耗材联盟血流导向密网支架带量采购,柯惠(美敦力)、史赛克出局,国产仅有泰杰伟业、微仙医疗和微创神通的血流导向密网支架中标,艾柯医疗则未中选。

值得一提的是,沛嘉医疗作为国内头部的神经介入企业之一,其管线并没有覆盖密网支架,说明沛嘉在产品管线覆盖缺血性、出血性、颅内狭窄、血管通路完整组合的道路上依旧还有很长的路要走。而这也意味着在国内市场竞争尤其是本土企业间竞争方面,沛嘉在密网支架这个“缺口”上,或已缺失话语权。

沛嘉神经介入未来在哪?

智通财经APP了解到,神经介入出血类产品中,动脉瘤的神经介入治疗主要产品是弹簧圈和密网支架。密网支架是目前国际上治疗巨大复杂动脉瘤的先进方法。

据统计,当前中国神经介入潜在市场约270亿元,其中密网支架是出血类器械市场的发展新趋势,该市场规模大约为65亿元。

也就是说,密网支架未来有望进一步取代弹簧圈在动脉瘤神经介入治疗中的地位,因此被各大企业报以希望。相较之下,沛嘉在神经介入领域开发尚未涉及密网支架。

失去密网支架的先发优势对于沛嘉医疗的管线增长预期显然有些不利。从现有市场竞争来看,密网支架目前在国内已有6家械企获批。进口包括柯惠(美敦力)Pipeline、史赛克Surpass、美科微先的 Flow Re-Direction血流导向密网支架;国产则包括最早2018年注册上市的微创神通Tubridge,以及近期相继获批的艾柯医疗Lattice、泰杰伟业Nuva血流导向密网支架。

根据此前微创脑科学的招股说明书,以销量统计,2020年Tubridge国内市占率44%,且2021-2022年仍实现35%-85%的销量高增长。本次中选对微创神通而言,无疑将进一步提升市场份额。

不过从研发方向来看,目前沛嘉显然未将密网支架作为主要研发方向。从上文公司披露的2022年年报可以看出,沛嘉在神经介入出血性产品布局的方向仍是以弹簧圈为主。

实际上,从业务发展来看,整个神经介入板块也并非沛嘉当前的发展重心。财报显示2022年沛嘉取得收入2.51亿元,同比增加83.7%;股东应占亏损4.08亿元,同比收窄29%。公告称,第二代可回收TAVR产品TaurusElite®商业化增加的5770万元是其取得高增业绩的主要原因。

并且沛嘉的TaurusOne®及TaurusElite®产品销售和植入在疫情影响下依旧逆势进展稳健。报告期内,经导管瓣膜治疗业务收入较2021年同期增长155.9%,年内总植入量约为2021年总植入量的四倍。

而在神经介入板块,2022年沛嘉的Tethys®中间导引导管销量增加,收入增加2270万元;Jasper®SS颅内可电解脱弹簧圈销量增加,收入增加1950万元。

虽然在出血性产品上押宝弹簧圈,但随着时间的发酵,这一同质化器械产品的生存空间或被大大缩小。国内已上市的弹簧圈产品总共22款,其中国产已实现7款上市,但由于医生对弹簧圈的质量极其敏感,在动脉瘤手术成篮、填充、收尾三步骤中,国产弹簧圈大多只能用于要求最低的填充环节,这也导致了虽然有多家国产弹簧圈上市,但进口产品的市场份额仍在85%以上。

如今密网支架已然步入集采范围,也就意味着如果后续沛嘉想进军密网支架已无先发优势。虽然沛嘉当前的策略是进一步确立在经导管瓣膜治疗市场的优势,但神经介入领域的产品覆盖缺失或将导致其在该领域被头部企业越拉越远。