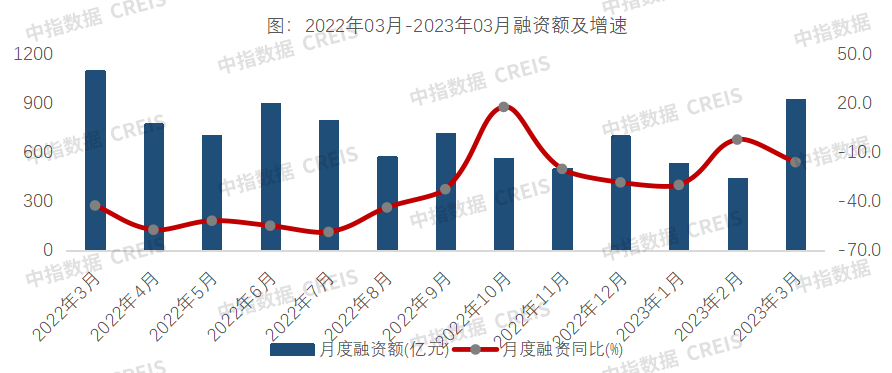

智通财经APP获悉,中指研究院监测,2023年3月房地产企业非银融资总额为917.9亿元,同比下降16.3%,环比增加109.0%。行业平均利率为3.89%,同比下降0.52个百分点,环比下降0.47个百分点。房地产行业信用债融资667.7亿元,同比上升15.9%,环比上升100.9%;海外债发行0亿元;信托融资40.6亿元,同比下降76.0%,环比上升35.8%;ABS融资209.6亿元,同比下降35.0%,环比上升273.3%。

数据来源:中指数据CREIS

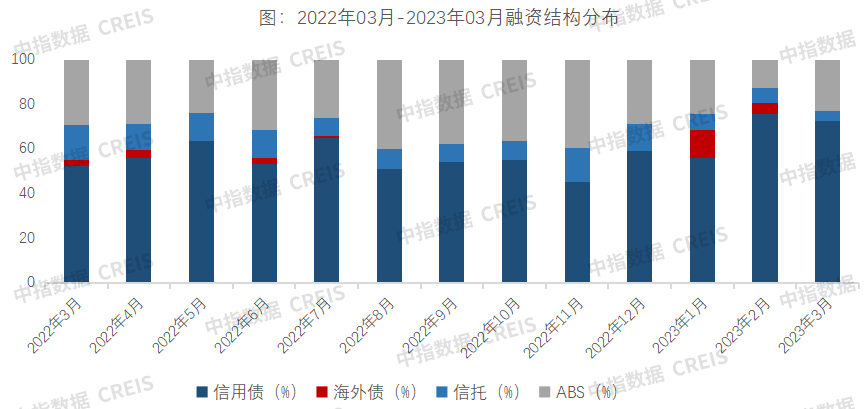

融资结构:信用债发行稳步上升,信托及ABS环比有所上升

从融资结构来看,3月信用债规模占比72.7%,海外债占比0.0%,信托占比4.4%,ABS融资占比22.8%。

数据来源:中指数据CREIS

3月信用债发行依然维持了良好势头,发行总量同环比稳步上升,发行进入稳定区间。3家民企成功完成信用债发行,但期限较长的中票和公司债均提供了增信担保工具或信用保护工具支持,同时资金用途受到限制,雅居乐7亿元公司债拟用于偿还到期的公司债券。

信托及ABS均有发行,较2月均有明显上升,特别是ABS,发行种类更加丰富。具体来看,3月CMBS/CMBN是发行规模最大的一类资产证券化产品,占比达59.1%,保障房、供应链ABS分别占比25.6%、15.3%。3月,“金茂申万-上海金茂大厦第1-5期绿色资产支持专项计划(碳中和)”储架项下的首发产品——“金茂申万-上海金茂大厦-鑫悦绿色资产支持专项计划(碳中和)”在上海证券交易所成功圆满发行,产品总储架规模达100亿元,首发单期规模为30亿元,实现了CMBS“储架式”发行。

伴随“三支箭”等融资利好政策的持续释放,可以看出当前融资环境确实正在回暖,特别是境内信用债,一季度信用债月度发行额同比降幅由负转正,累计发行额同比增长11.6%。但海外债、信托、abs等渠道发行规模仍在下降通道,特别是信托等非标渠道,投放规模持续压降。表明投资人对行业风险仍有顾虑和考量,多数投资人仍在持续观察销售市场复苏进度,由于当前销售市场复苏的结构性,投资人对民企发债的各项要求仍然存在,拉高了民企发债实际成本。随着市场持续回暖,行业信心得以修复,融资效率将有进一步释放的空间。

数据来源:中指数据CREIS

融资利率:各渠道融资利率均有不同程度的下降

从融资利率来看,本月融资综合平均利率为3.89%,同比下降0.52个百分点,环比下降0.47个百分点。融资综合平均利率下降主要是本月无海外债发行,拉低了整体利率。其中,信用债平均利率为3.74%,同比下降0.11个百分点,环比下降0.03个百分点;信托平均利率为7.15%,同比下降0.46个百分点,环比下降0.15个百分点;ABS平均利率为3.74%,同比下降0.004个百分点,环比下降0.11个百分点。

企业融资动态:首开发行额度最高,招商蛇口融资成本最低

从典型房企债券发行来看,本月首开融资额度最高,合计46.0亿元,平均融资利率4.2%。具体来看,典型房企中雅居乐的信用债利率较高,为6.8%,招商蛇口最低,为2.3%。

表:典型企业2023年3月债券发行统计

备注:规模单位为亿元,海外债按当月最后一天汇率换算为人民币,利率单位为% 数据来源:中指数据CREIS

到期债券余额:4月到期债券余额超九百亿,信用债占比近五成

2023年4月到期债券余额为975.1亿元,其中,海外债占比为51.9%,信用债占比为48.1%。2023年内到期债券余额为6666.8亿元,占总债券余额的23.5%,其中,海外债占比为33.9%,信用债为66.1%。

表:房企到期债券余额统计

备注:规模单位为亿元,海外债按当月最后一天汇率换算为人民币 数据来源:中指数据CREIS