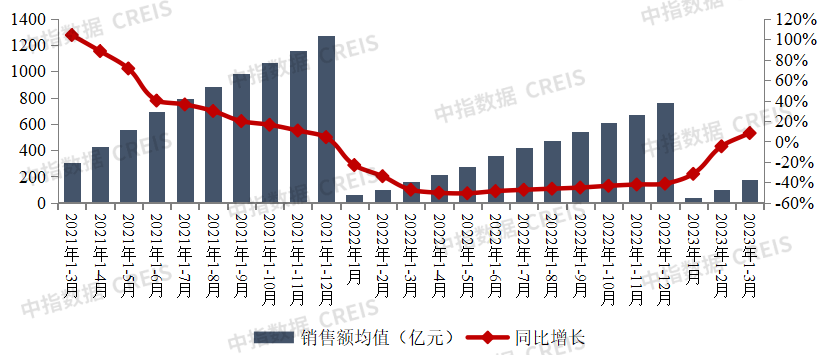

智通财经APP获悉,4月4日,中指研究院发文称,TOP100房企累计销售额自2022年来增速首次转正,但总规模仍处于低位。根据中指研究院《2023年1-3月中国房地产企业销售业绩排行榜》数据显示,一季度,TOP100房企销售额同比增长8.2%,为2022年1月以来首次出现正增长,房企销售正在企稳恢复。另一方面,房企销售总体规模仍处于低位。一季度,TOP100房企销售总额为17589.5亿元,仅为2021年同期规模的一半,尽管相比去年有所增长,但相比之前的几年,总体规模仍处于低位水平。

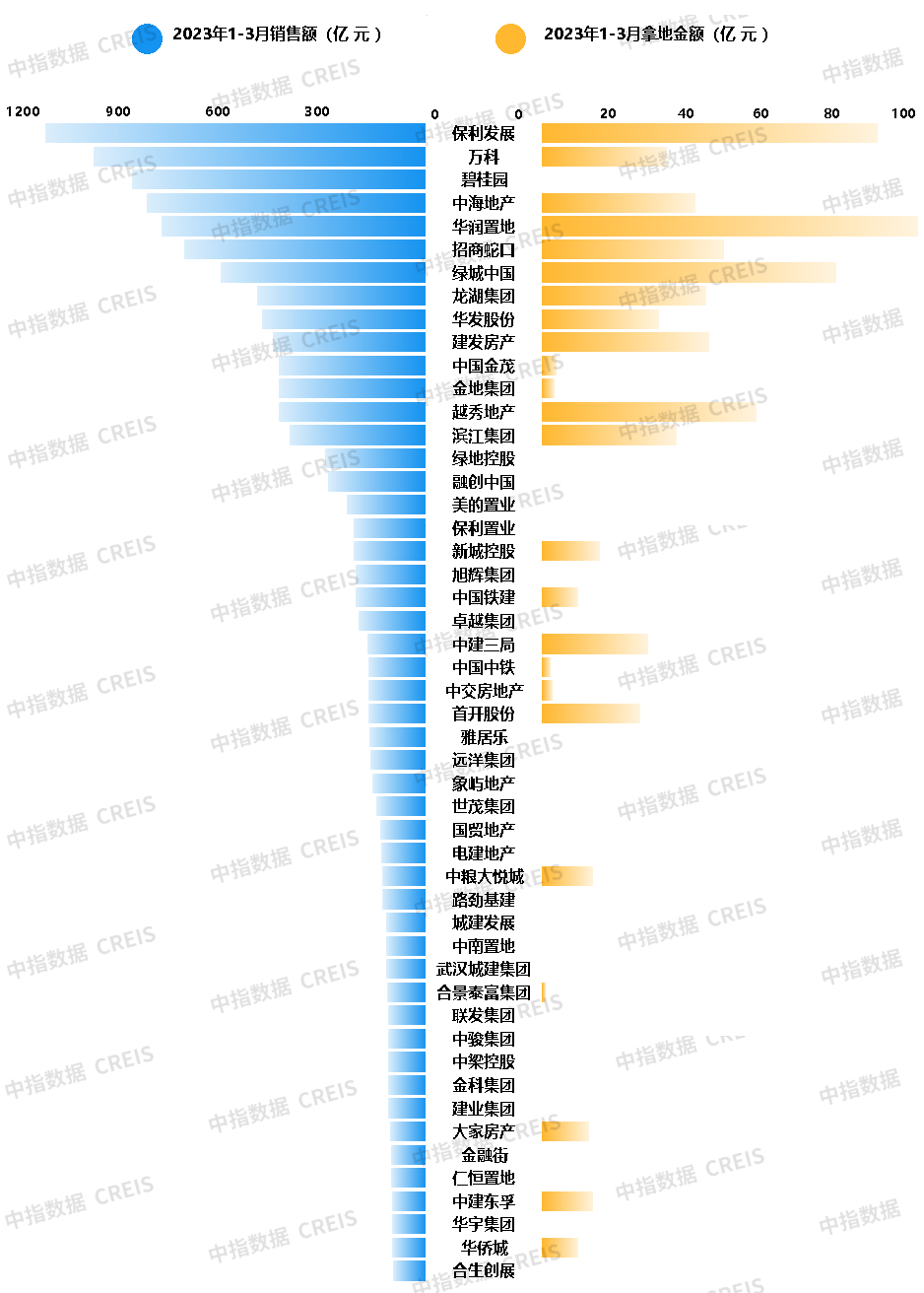

图:房企销售及拿地情况

1、总体表现:销售额增速转正,拿地表现疲软

TOP100房企累计销售额自2022年来增速首次转正,但总规模仍处于低位。根据中指研究院《2023年1-3月中国房地产企业销售业绩排行榜》数据显示,一季度,TOP100房企销售额同比增长8.2%,为2022年1月以来首次出现正增长,房企销售正在企稳恢复。另一方面,房企销售总体规模仍处于低位。一季度,TOP100房企销售总额为17589.5亿元,仅为2021年同期规模的一半,尽管相比去年有所增长,但相比之前的几年,总体规模仍处于低位水平。

图:2021年至2023年1-3月TOP100房企累计销售额及增速情况

房企拿地总体疲软,民营房企拿地意愿有所增强。根据中指研究院《2023年1-3月全国房地产企业拿地TOP100排行榜》数据显示,2023年一季度,TOP100企业拿地总额1930亿元,拿地规模同比下降15.0%。2022年同期房企拿地金额下降接近60%,今年在去年大幅下降的基础上再次下降,表明近期房企拿地依旧表现疲软。值得注意的是,近期民营房企拿地意愿有所加强。一季度,北京、杭州、南京、西安等城市土拍中多家民营房企参与竞拍,民营房企拿地意愿有所提高。以杭州2023年两次土拍为例,参拍企业均在50家以上,其中参拍民企数量占比近一半,同时民企拿地金额占比达57.9%,较2022年提升8.8个百分点,民企参与度有所提高。

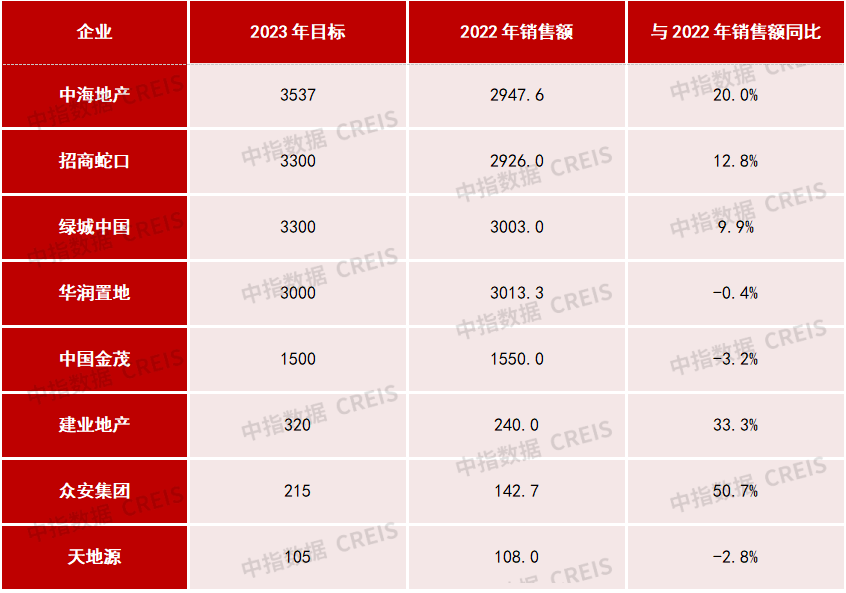

2、销售目标:目标设定相对保守

表:部分企业2023年销售目标及目标增速情况

目标设定相对保守,部分企业下调销售目标。一季度,部分房企公布2022年年报并设定了2023年销售目标,从目前公布销售目标的房企来看,大部分房企目标设定相对保守,销售额增速在10%以内,甚至部分房企下调销售目标。2022年,全国商品房销售面积13.6亿平米,同比下降24.3%,销售额13.3万亿元,同比下降26.7%,房地产行业持续承压。在此背景下,房企设定较低销售目标甚至下调销售目标,也是对市场预期的正常反应。

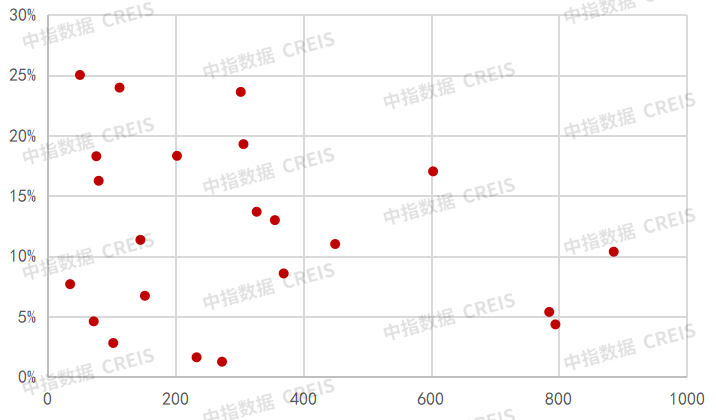

3、投资力度:拿地销售比进一步下降

图:50家代表企业一季度拿地销售比散点图

从50家代表企业拿地销售比离散图来看,拿地销售比内部分化明显。50家代表企业一季度拿地销售比均值为12.0%,较去年同期下降9.8个百分点。2022年以来,房企拿地节奏持续放缓,导致拿地销售比持续下降。具体来看,一季度,拿地销售比受区域供地影响比较明显,部分单一布局或区域深耕企业在深耕区域集中供地时,拿地销售比较高。