植田和男正式担任日本央行行长,任期自2023年4月9日开始,为期5年。

新一任日本央行行长植田和男出生于1951年9月20日,1974年毕业于东京大学理学部,1980年获美国麻省理工学院经济学博士学位。他长期担任东京大学经济学教授,并从2017年起担任日本共立女子大学教授,十分熟悉货币政策的理论。

执掌日本央行十年的宽松货币政策捍卫者黑田东彦谢幕,植田和男又将让日本经济的潮水流向何方?

在专栏里发现植田和男货币政策理念

近五年,植田和男以日本共立女子大学教授身份在日本经济新闻的“经济教室”栏目发表了六篇文章,表达了自己对于日本货币政策的理解和日本经济发展的见解,同时他对全球经济的新现象如央行数字货币、脱碳经济等保持观察和思考。

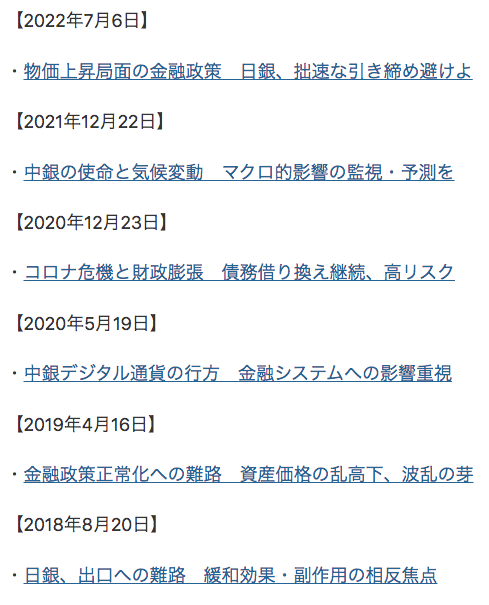

植田和男在日本经济新闻的“经济教室”栏目发表的文章。

发表于2022年7月6日的《日本应避免在物价上涨阶段草率收紧货币政策》提出的主要观点包括:日本远未实现可持续的2%通胀率;提高利率以避免日元走弱将导致经济恶化;全球经济放缓对货币政策变化产生影响。

发表于2021年12月22日的《监测和预测宏观影响,央行使命和气候变化》提出的主要观点包括:央行深度介入或不利于物价稳定目标的实现;对市场失灵的反应主要集中在财政政策上;关注脱碳带来的供给冲击。

发表于2020年12月23日的《持续的债务再融资,高风险的科罗纳危机和财政扩张》主要观点包括:为应对COVID-19实施的扩张性财政政策导致各国公共财政都出现了显著恶化,巨额政府债务对潜在增长率产生负面影响,持续的再融资或产生重大损失危机。

对于央行数字货币(CBDC),植田和男在2020年5月19日的《关注对金融系统的影响,中央银行数字货币的未来》主要观点包括:中央银行感到受到私人数字货币进展的威胁;对单边央行数字货币的成功也感到担忧;扩大中央银行账户的使用范围是一种选择。

发表于2019年4月16日的《货币政策正常化之路困难重重(上) 资产价格波动,动荡的种子》主要观点包括:日本通货膨胀仍然很低,通胀预测稳定在低水平;美联储正在考虑的平均通胀目标政策是值得怀疑的;应对危机的货币宽松政策可能是下一个泡沫的种子。

发表于2018年8月20日的《日本央行退出之路困难重重(上) 宽松政策的效果和副作用相互矛盾的焦点问题》主要观点包括:对长期和短期利率操纵和ETF购买的副作用的担忧;实际的前瞻性指导非常薄弱;价格低迷持续的时间越长,这些措施的副作用就越强。

对宽松货币政策、负利率政策的看法

2012年底,时任日本首相安倍晋三开始对日本央行施加前所未有的强大压力,要求其积极放松货币政策。

日本央行在2013年4月初宣布了“量化质化宽松政策(QQE)”,其中包括大量购买长期日本政府债券(JGB)和ETF,并承诺将基础货币增加100%,试图在两年内达到2%的通胀目标。

2013年6月,植田和男发表论文《安倍经济学下资产价格对货币政策反应》描述了上述货币政策对日元和日本股票市场带来的变化——在2012年11月中旬和2013年5月中旬之间,日元疲软了25%,日经225指数上升了80%。从那时起,这两个市场都出现了大幅调整。

植田和男论文认为,“这种反弹是由外国投资者的投机性交易主导的,而国内投资者则基本上处于观望状态。空前的政治压力提高了人们对日本央行采取大胆措施的希望。然而,我讨论了这样一种可能性,即除了可能被称为有针对性的直升机撒钱政策,日本央行采取进一步行动的空间相当有限。投资者的行为可能不是基于经济基本面的。”

对于这段时期内资产价格的变化,植田和男在论文结语中表示,“无论如何,现在判断哪种解释是最合理的还为时过早。尽管资产市场出现了大幅调整,但它们仍然处于可能对经济产生不可忽视的积极影响的水平。因此,经济可能会像太阳黑子理论那样,从坏的平衡状态转为好的平衡状态。”

2016年,日本央行历史上首次实施负利率政策。日本央行于当年出台了全球前所未有的新货币宽松政策,将短期利率降至负值,将长期利率维持在0%左右。

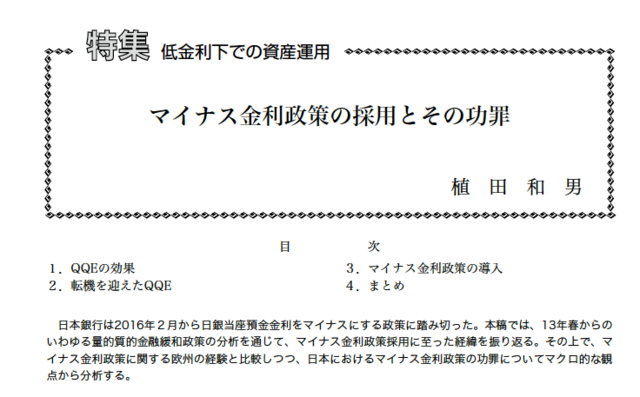

从植田和男论文发现,他对负利率政策的副作用有着“清醒”的认识。2016年10月,植田和男发表论文《负利率政策的采用及其利弊》讨论了2013年以来量化和质化宽松的政策目的和效果,导致负利率的情况以及负利率的利弊。

负利率政策的采用及其利弊

植田和男在论文里解释了负利率政策的“由来”——“外国投资者对政策有效性的信念可能是量化宽松政策导致日元大幅贬值和股票价格意外大幅上涨的一个主要因素。然而,在通胀预期的政策效果得以实现之前,人们对政策的延续性产生了担忧,特别是对长期政府债券的购买。正是在这种环境下,负利率政策作为一项新措施被引入。”

“纵观引入负利率的利弊,其中一个好处是中长期市场利率的降低比大多数人的预期要大得多。然而,有人指出,缺点可能超过了优点:对国内金融机构的利润产生了进一步的负面影响,由于非传统的货币宽松政策,这些机构的贷款/存款利润率大幅缩水。已经提出了减少这些优点的消极方面的建议,如金融机构收取存款费用和日本央行以负利率向金融机构贷款,不过也有人指出,这两项政策都有限制性要求。”植田和男论文指出。

植田和男上任后的第一次日本央行政策会议将于4月27~28日举行,日本央行是否还会“咬定宽松不放松”?

本文选自:华尔街见闻。智通财经编辑:张计伟。