智通财经APP获悉,美联储官员越来越相信他们已经将一场潜在的金融危机扼杀在萌芽状态,但现在他们面临着一个艰难的判断,即美国经济的需求是否在下降,如果是的话,下降速度是否快到足以降低通货膨胀。

如果说两周前美联储的政策会议主要是担心两次银行倒闭有可能传染到更广泛的金融领域——这是暂停进一步加息的潜在原因——那么如今辩论将很快集中在紧缩货币政策是否开始对更广泛的经济产生影响,或者利率是否需要进一步提高上。

这将是一个至关重要的决定,因为美联储正在计划历史性加息周期的最后步骤,政策制定者仍希望避免因加息多度而引发的严重经济衰退,但抗通胀的决心也不能减得太少。

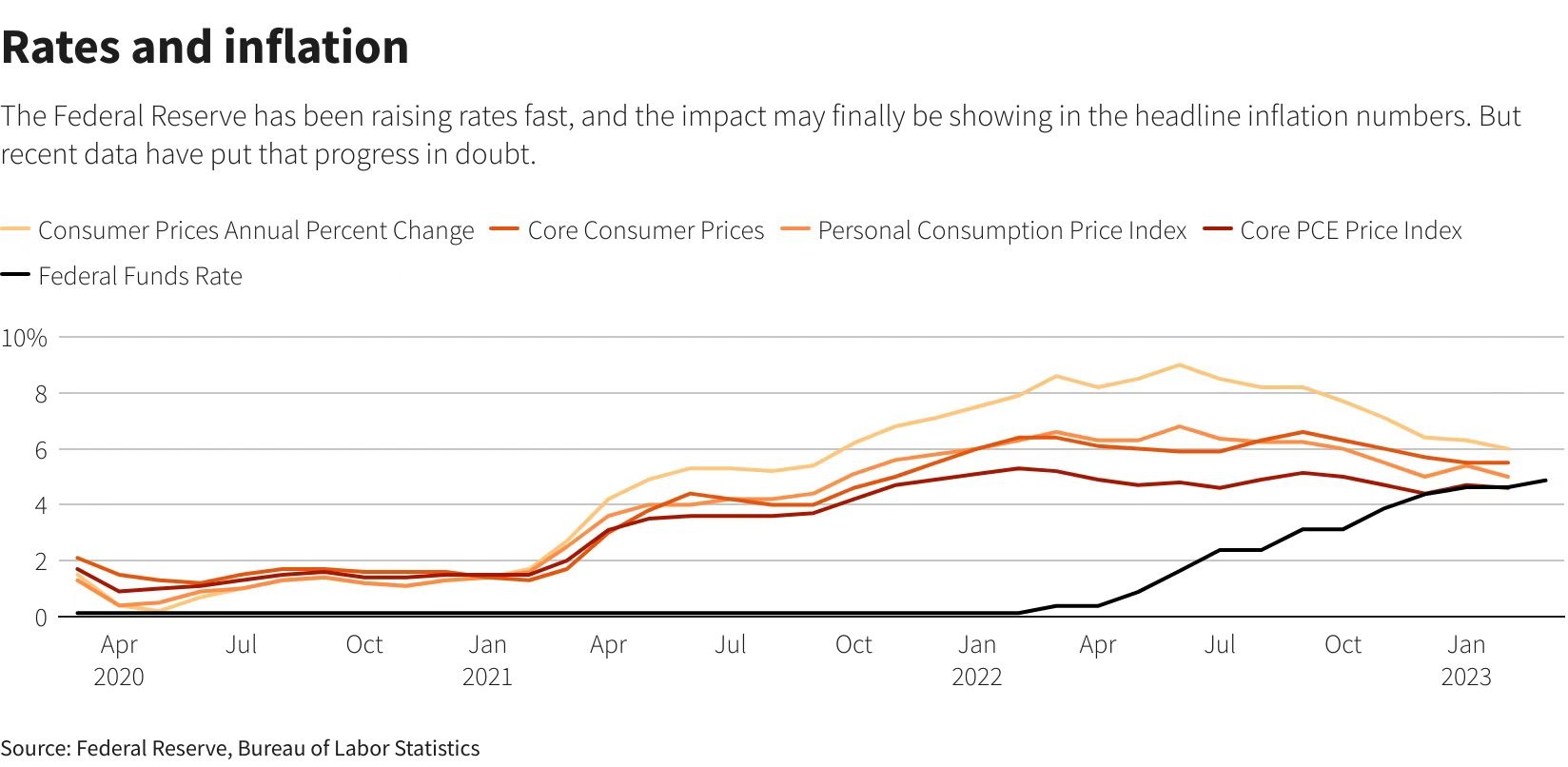

自2022年3月以来,美联储已经进行了9次加息,将隔夜基准利率从接近零的水平推至目前的4.75%-5.00%区间,这是自20世纪80年代保罗·沃尔克担任美联储主席以来从未出现过的紧缩步伐。消费者和企业利率也随之上涨。

然而,上周五公布的数据显示,美联储首选的通胀指标同比涨幅仍达到5%,是其目标2%的两倍多。美联储政策制定者3月22日发布的预测也表明,利率需要进一步上升。这些预测还包括失业率将从目前的3.8%上升到今年年底的4.6%,以及通常与衰退相关的经济增长放缓,但美联储主席鲍威尔及其同事仍坚称他们可以避免这种情况。

波士顿联储主席柯林斯(Susan Collins)上周五在接受采访时表示:“我们确实需要平衡我们做得不够的风险。我也在监控数据,观察我们何时可能看到经济发生变化。现在还为时过早。”

里士满联储主席巴金(Thomas Barkin)上周也发表了类似的言论:“通胀仍然很高,就业市场仍然非常紧张。当你提高利率时,经济疲软的速度总会比不加息时更快。但如果不加息,就会有通胀失控的风险。”

从现在到5月2-3日美联储的下一次政策会议,这种反复的言论仍将持续下去。届时,官员们将决定是继续加息25个基点,并发出是否还会进一步加息的信号,还是遵从早期证据,即消费者终于感受到信贷紧缩和借贷成本上升的压力。

信贷问题

经通胀因素调整后,2月份消费者支出有所下降,而花旗和美国银行等零售银行巨头最近公布的每周信用卡支出数据也显示消费者支出减少。消费者信心下降,这可能是紧缩开支的前兆。

另外,美国劳工部本周五即将发布的3月份非农报告将是美联储判断火热的就业市场是否正在降温的一个重要依据,而降温也将导致需求放缓。

投资者目前认为美联储下个月的利率决定仍是一个悬而未决的问题,这是自2022年3月本轮紧缩周期开始以来首次出现这种情况。

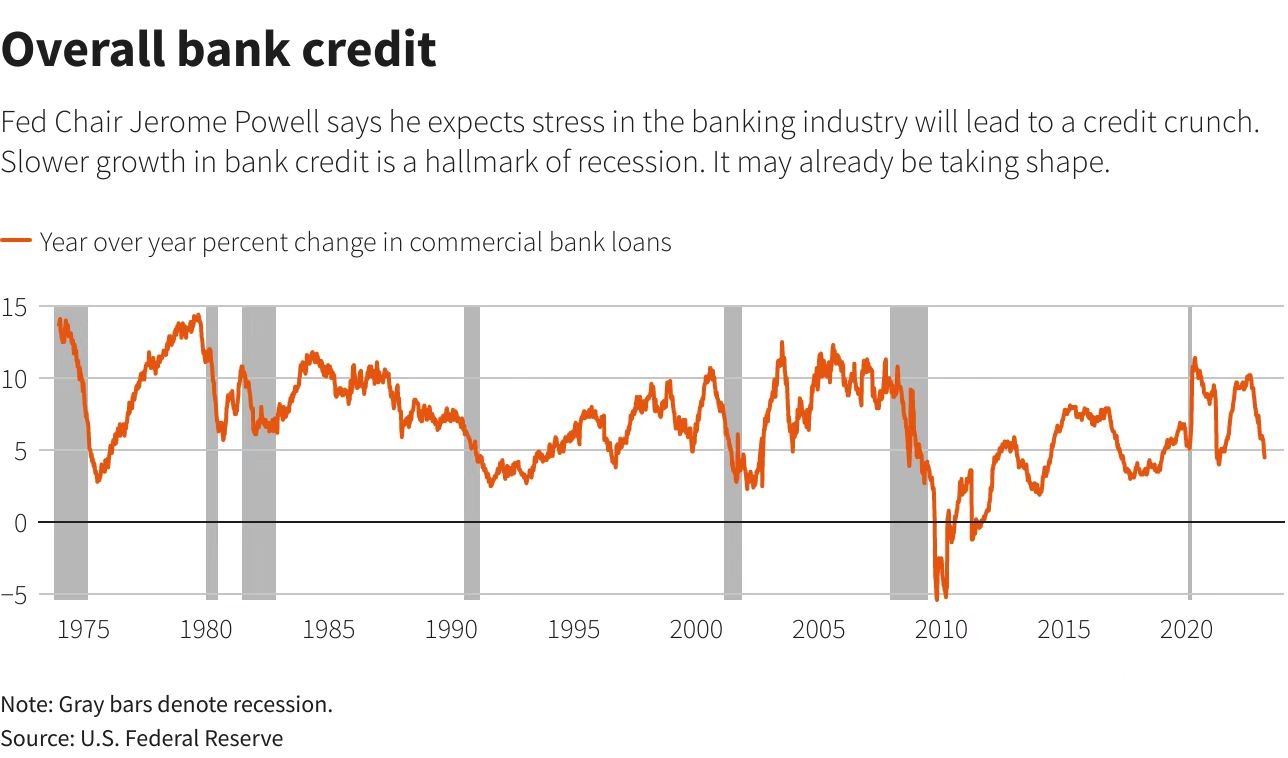

人们仍然对银行业和信贷市场的状况感到担忧。

在上次美联储会议上,鲍威尔指出,即使避免了更多的银行倒闭,贷款机构仍可能会变得更加谨慎,并通过限制信贷发放,使经济放缓的速度快于预期。这在一定程度上是货币政策造成的影响,但如果这个过程走得太远或太快,可能会增加经济衰退的风险,明尼阿波利斯联储主席卡什卡利(Neel Kashkari)对此就曾发出过警告。

然而,爆发严重危机的可能性似乎已经消退。美联储对银行的紧急贷款在3月10日硅谷银行(SIVB.US)倒闭和两天后签名银行(SBNY.US)倒闭后的当周大幅增加,但上周开始有所回落,这表明金融业的压力正在缓解。

截至3月22日当周,银行提供的信贷总额经季节因素调整后略有下降,从前一周的17.6万亿美元降至17.53万亿美元。整体银行存款下降,但近期财务压力集中的小型机构存款略有上升。

即使信贷放缓或下降,只要就业市场保持强劲,这也可能不会明显转化为支出减少和通胀下降。

法国巴黎银行资深美国分析师Yelena Shulyatyeva表示:“只要人们还能拿到工资,他们就会继续消费。他们获得信贷的机会少了一些,这真的会影响决策吗?它会,但只会在他们因为经济放缓和失业率上升而停止领工资的时候。”

“显著变化”

但无论即将到来的“信贷紧缩”对经济的影响有多大,都有迹象表明消费者行为已经开始转变。

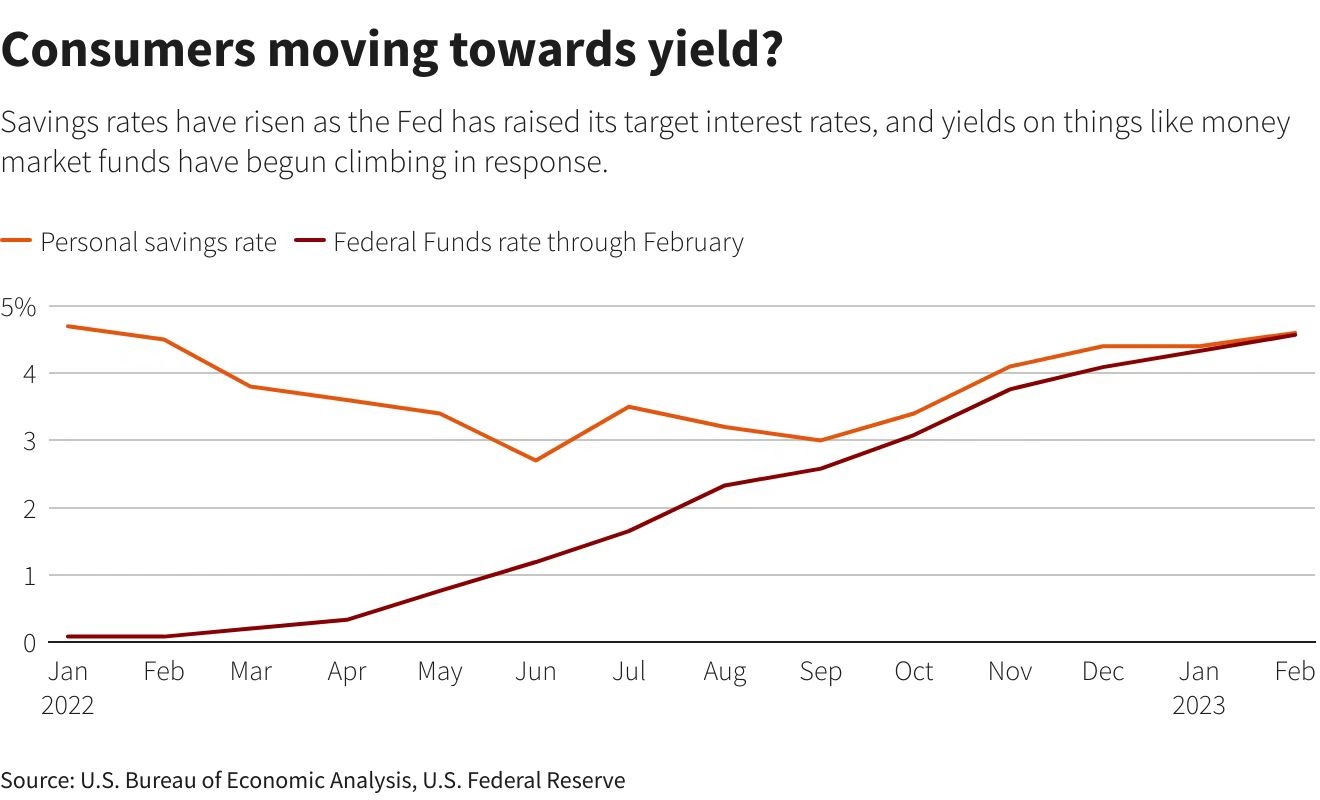

例如,个人储蓄率已从3%稳步上升至4.6%,这是新冠疫情时期的最低水平,同时远低于近年来的水平,这是对储户现在可以从货币市场基金和其他短期现金账户上获得更高收益的教科书式反应,而用于消费的可支配收入有所减少。

毕马威首席经济学家Diane Swonk在上周发布最新个人消费统计数据后写道,最近的支出和储蓄数据显示“消费者行为发生了显著变化……通胀促使人们更加谨慎”。

最近消费者信心的下降,加上通胀预期的回落,这可能会让美联储有信心对任何进一步的加息更加谨慎,从而使其通胀斗争在更长的时间内结束,同时全面衰退的风险也会降低。

哈佛大学经济学教授、彼得森国际经济研究所高级研究员Karen Dynan表示,她的预期是,美联储将面临对抗通胀的"艰难"任务,这将需要更多加息,但由于家庭资产负债表和劳动力市场强劲,美国将避免经济衰退。

她表示,最近的银行压力“在一定程度上起到了美联储(紧缩政策)的作用,但我不认为它能完全替代美联储”。

最终,劳动力市场将不得不至少在一定程度上做出“让步”,从而降低需求,并将美国经济产出推至远低于价格下跌潜力的水平。

Dynan称,“我不认为‘疲软’的加剧是问题的全部”。供应改善和租金下降等因素有助于降低价格上涨的速度,但“消费者和劳动力需求的一些降温将是必要的”。