核心观点

预计美联储于2023年中暂停加息,三季度开始降低联邦基金利率。硅谷银行事件对美联储原有的加息节奏产生一定压力,同时随着通胀率逐渐回归常态,货币政策权重中控制经济衰退风险和金融系统性风险的重要性前置,美联储预计将转向宽松的货币政策。

美联储降息从以下两条路径影响A股市场:总量视角改善全球流动性,A股流动性有望进一步好转;二是对A股中科技成长股板块存在结构利好。在此定位下,我们持续看好受益于联储降息预期的成长板块。中长期来看,TMT预计成为全年涨幅居前的板块;短期来看,一季报发布期叠加TMT细分领域交易情绪火热,后续需跟踪是否有增量资金及其配置行为,短期关注家电、氢能和出行链的机会。

行情概况:国内海外股指均上涨,美护、石化、社服涨幅较大。海外指数涨幅前三为德国DAX、法国CAC40、SPX 500。A 股主要宽基指数悉数上涨,创业板指、科创50涨幅较大,分别上涨1.23%、1.94%。行业方面,美容护理、石油石化、社会服务分别上涨3.64%、3.47%、2.77%。

估值:近5个交易日,宽基指数及行业估值分化。截至3月31日,万得全A、沪深300、中证500、中证1000、科创50、创业板指的PE(TTM)分别为17.92倍、12.06倍、23.44 倍、30.79 倍、43.59 倍、35.87 倍。传感器、工业机器人估值上升幅度较大,核电、航空装备、储能估值下降幅度较大。

市场情绪:计算机、家电、农业热度上升。近五个交易日内,交易热度上升较多的行业为计算机、家电、农业,热度下降的行业为有色、电子、通信。

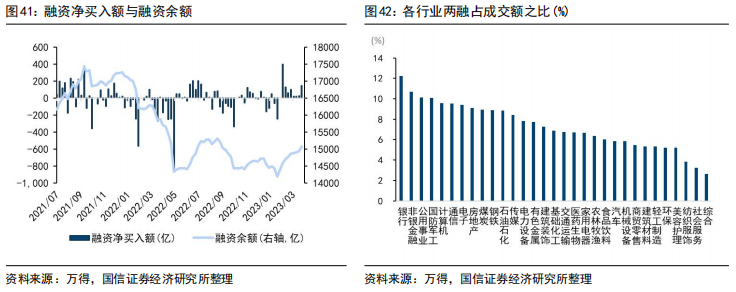

资金:融资净买入94亿,北上资金流入104.65亿。北上资金单日最大净流入接近50亿,汽车、医药生物、电子、食品饮料、传媒本周流入规模较大。

风险提示:海外地缘冲突尚未缓解、欧美推行逆全球化对供应链和产业链造成压力

美联储降息会如何影响A股?

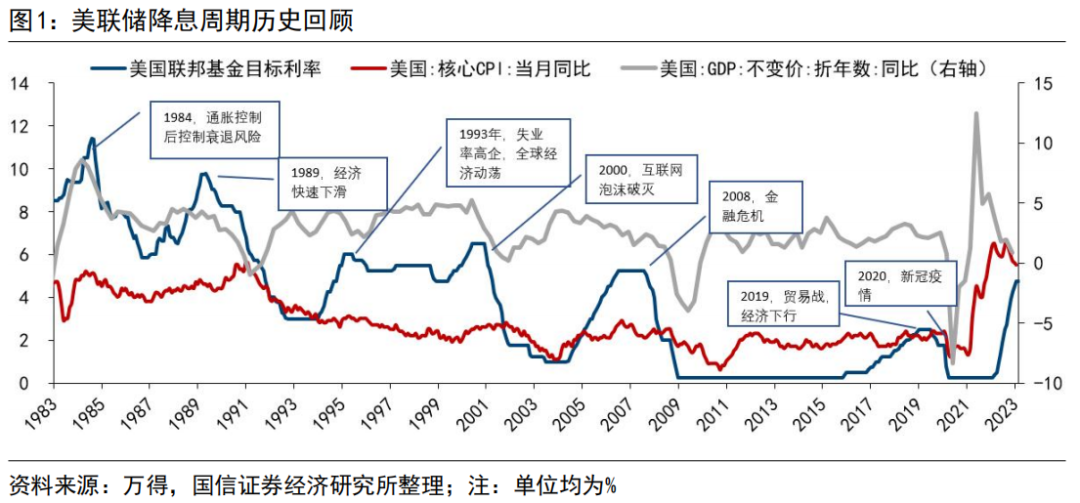

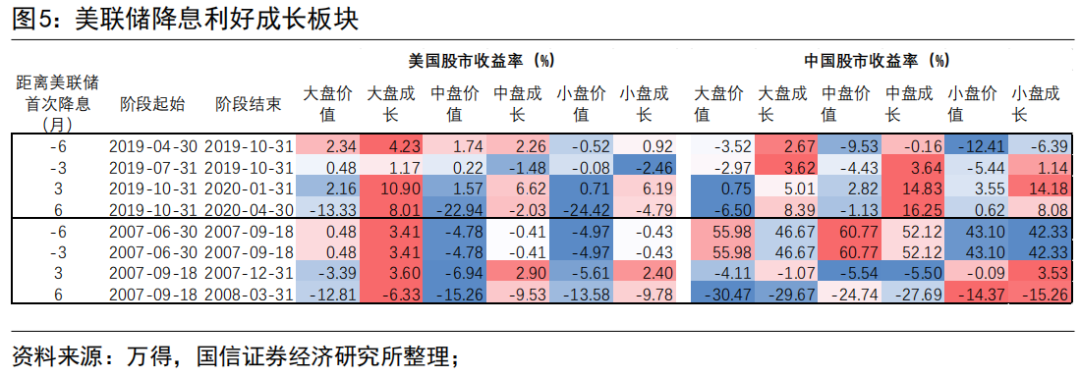

结合美联储的目标和历史经验,可以发现美联储降息往往出于两方面的原因:通常情况下,美联储降息的原因是为了促进美国经济增长和维持稳定的通货膨胀率,在经济放缓或衰退时,降息可以鼓励更多的企业和个人进行投资和消费,增加需求从而促进经济增长;少数情况下,美联储也会为了防范金融市场进一步出现系统性风险采取降息,此时金融机构破产或是银行流动性危机已经出现,典型的案例包括1998年为应对俄罗斯金融危机和对冲基金长期资本管理公司倒闭而降息,这也是为什么硅谷银行事件发生后降息预期显著抬升的原因。

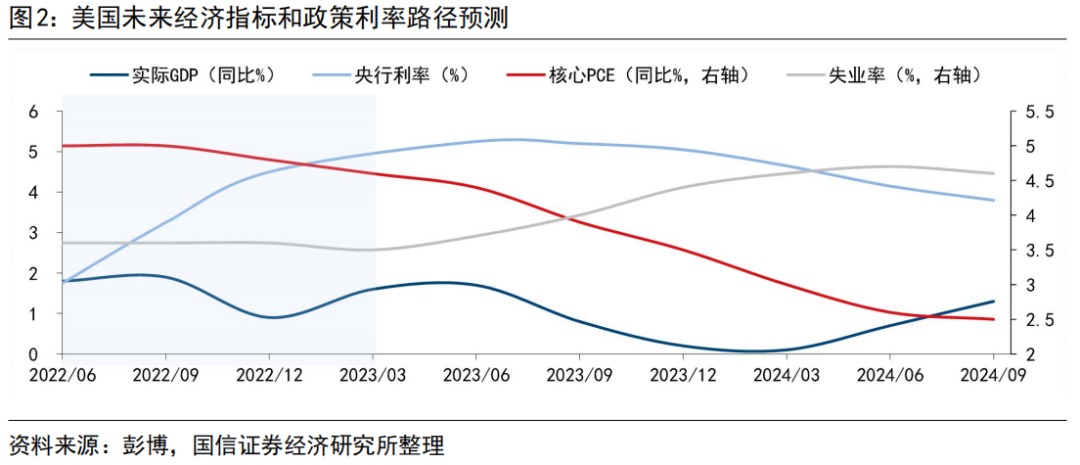

美国联邦存款保险公司接管硅谷银行后,一定程度上提振了市场信心,但对美联储原有的加息节奏仍有加压。随着通胀率逐渐回归2%的目标,控制经济衰退风险和金融系统性风险的重要性上升,美联储将转向宽松的货币政策。我们预测,美国GDP增速将于下半年开始出现显著回落,同时伴随失业率高企,预计美联储于2023年年中暂停加息,三季度将开始降低联邦基金利率。

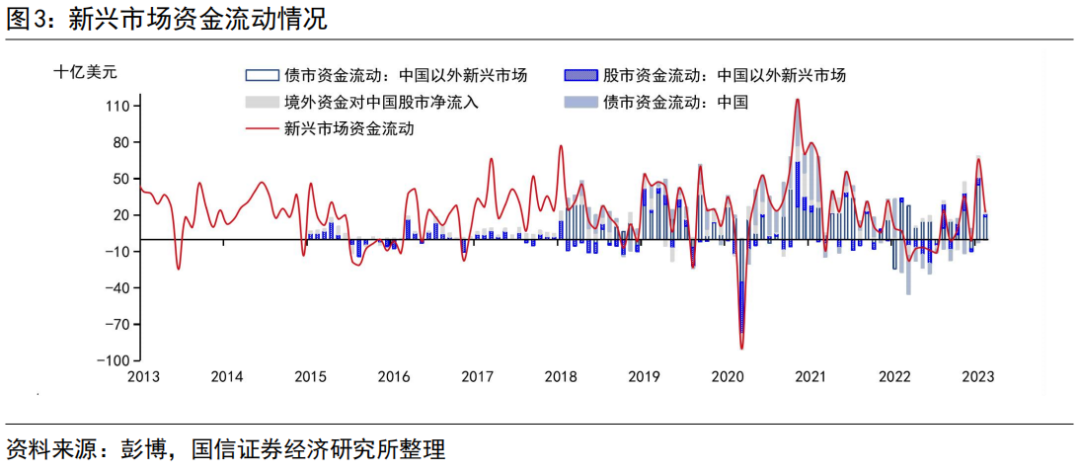

理论上美联储下调政策利率从以下两条路径影响A股市场,影响程度由直接到间接排序:一是通过全球资金流动影响A股,预计下半年全球流动性状况改善有助于A股吸引外资流入。随着全球资本市场的不断发展,资本流动也越来越国际化,当美联储降息导致美国市场的资金成本下降、流动性更加充裕时,海外投资者更有可能将资金转移到中国市场,同时一些海外央行很有可能也会跟随降息,进一步改善全球流动性状况。另一方面,美联储降息可能会导致美元汇率贬值,使得人民币相对升值,购买A股市场中的股票更具吸引力,而且根据IMF对全球经济的预测,主要经济体范围内中国的经济预期表现突出,基本面的因素也有助于对外资的持续“引流”。根据统计,2020年以美联储为首的海外央行大放水之后,对新兴市场资金流动大幅增长,其中有大部分流入中国股票市场。

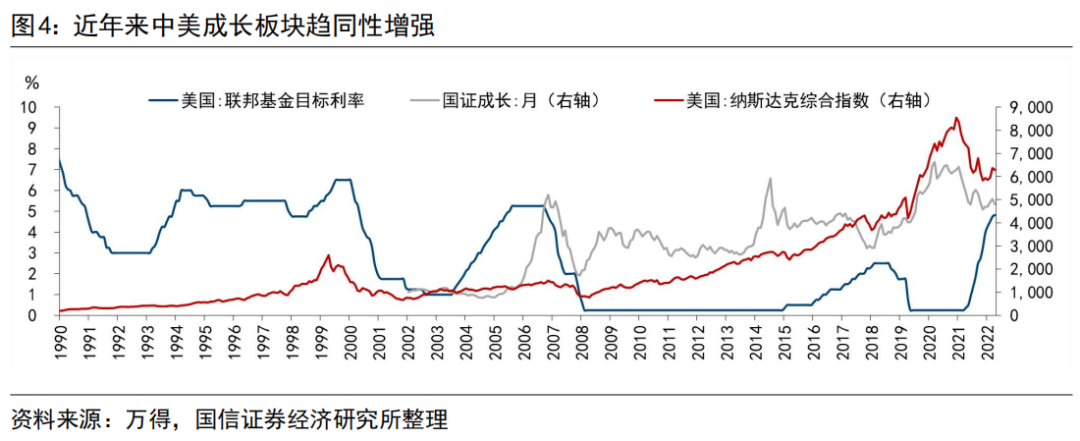

二是缓解股票估值压力,尤其是科技股、成长股板块。相对于价值股,投资者更加注重成长股未来的盈利潜力而非当前的盈利水平,因为它们可能会投入大量资本用于扩张和发展,从而在未来实现更高的现金流,仅考虑当前的财务指标很难完全反映出其价值。因此成长股的估值往往使用现金流折现模型,而美联储降息能够降低美股估值模型中的贴现率,直接导致美国成长股估值上调,对A股科技股、成长股的估值提升则形成催化作用。

行情跟踪

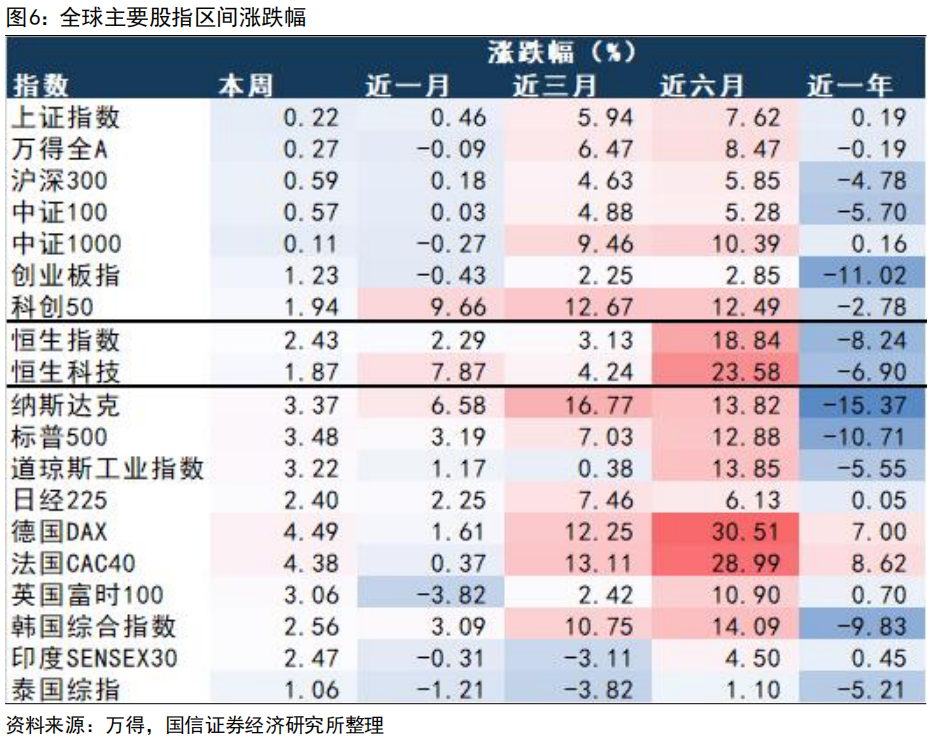

全球主要股指涨跌幅情况

近五个交易日(3月27日-3月31日),国内、海外股指均上涨。海外主要指数均上涨,涨幅前三的指数为德国DAX(4.49%)、法国CAC40(4.38%)、SPX 500(3.48%)。A股指数均收涨,上证指数上涨0.22%,万得全A上涨0.27%,沪深300上涨0.59%,中证100上涨0.57%,中证1000上涨0.11%,创业板指上涨1.23%,科创50上涨1.94%。

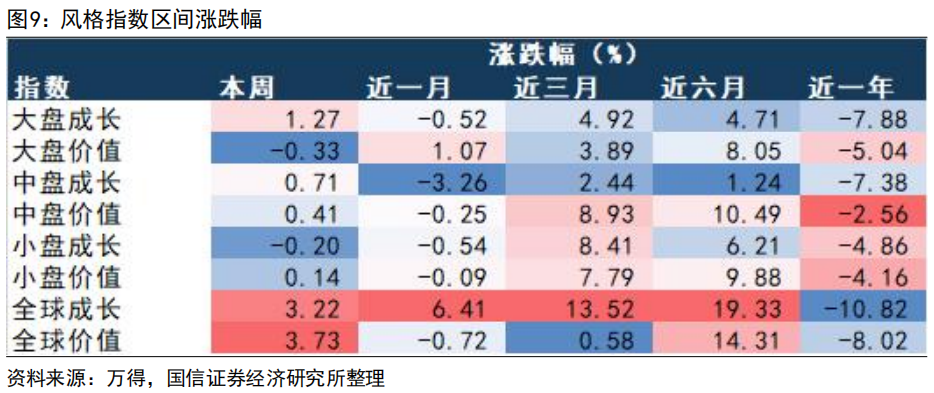

风格层面,近五个交易日成长价值相对均衡。大盘价值、中盘价值、小盘价值分别下跌0.33%、上涨0.41%、上涨0.14%;大盘成长、中盘成长、小盘成长分别上涨1.27%、上涨0.71%、下跌0.20%;全球成长、全球价值分别上涨3.22%、上涨3.73%。

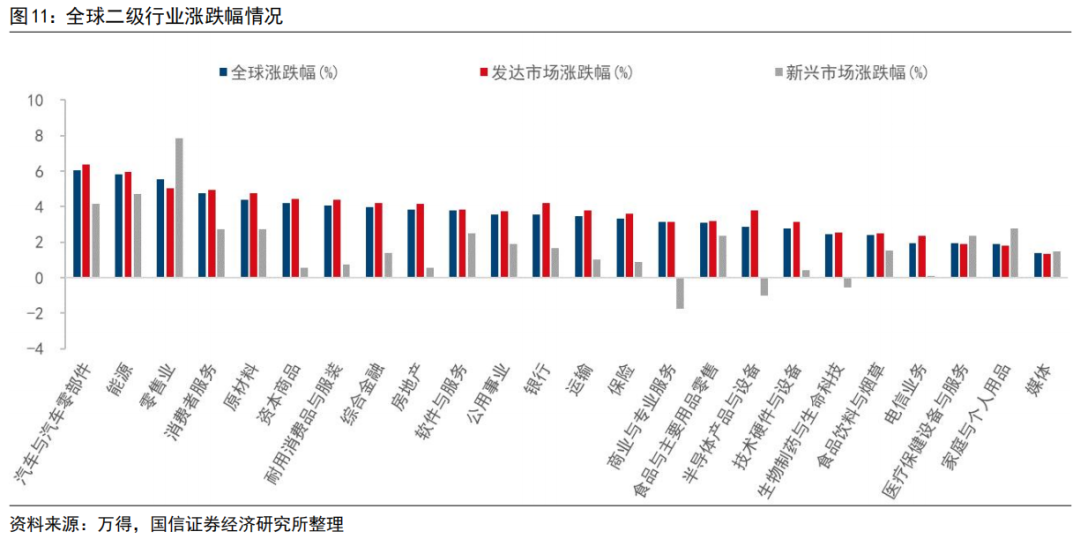

全球行业涨跌幅情况

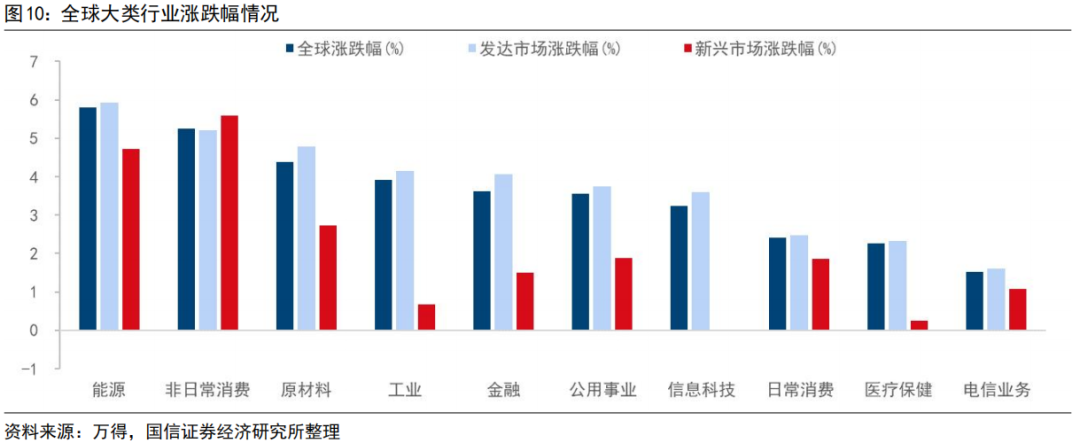

近五个交易日发达、新兴市场各行业悉数上涨。全球市场中,能源、非日常消费、原材料涨幅较大,日常消费、医疗保健、电新业务涨幅较小;发达市场能源、非日常消费、原材料涨幅较大,分别上涨5.93%、5.20%、4.78%,仅电信业务涨幅不足2%;新兴市场除信息科技下跌0.01%外各行业均收涨,非日常消费、能源、原材料分别上涨5.59%、4.72%、2.73%。

国内行业涨跌幅情况

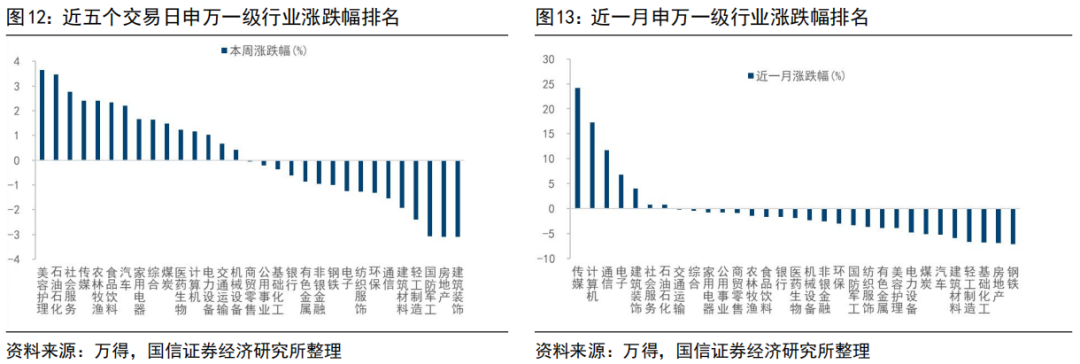

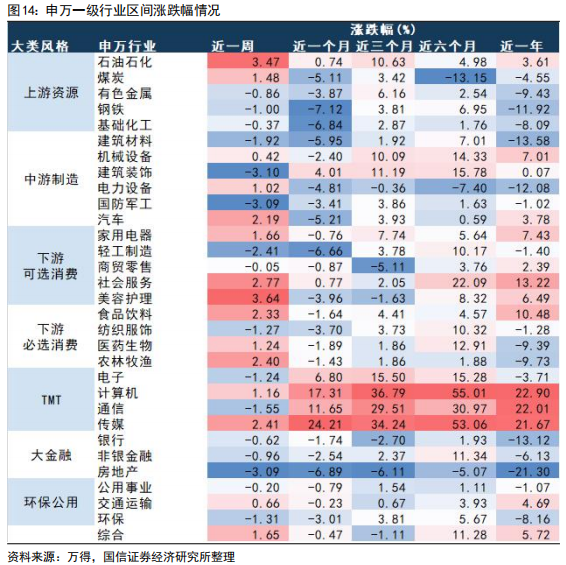

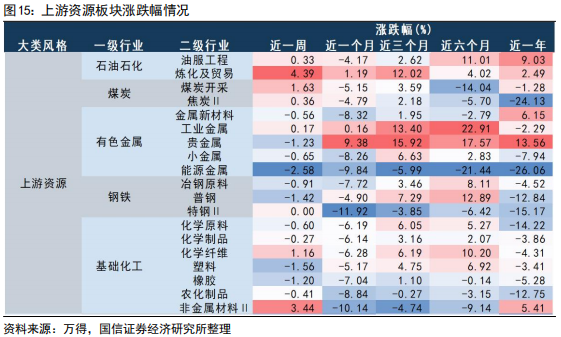

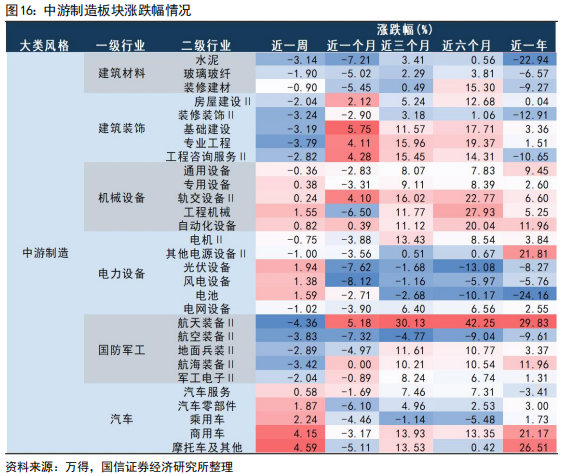

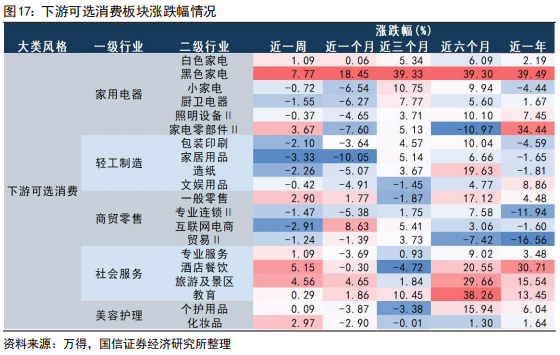

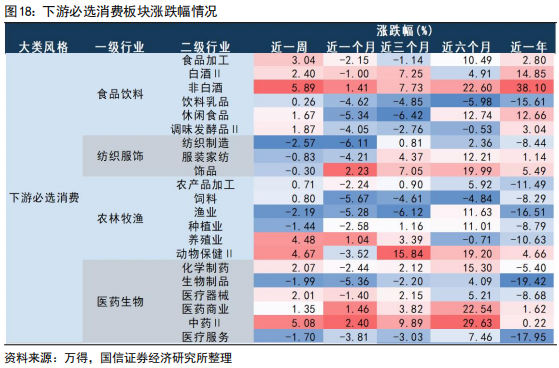

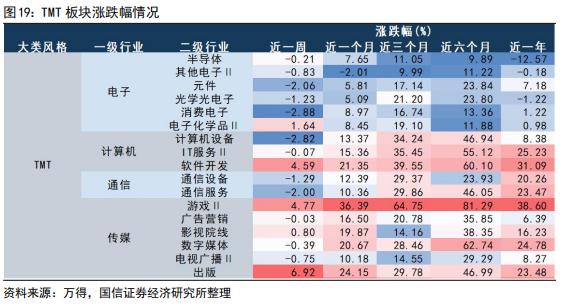

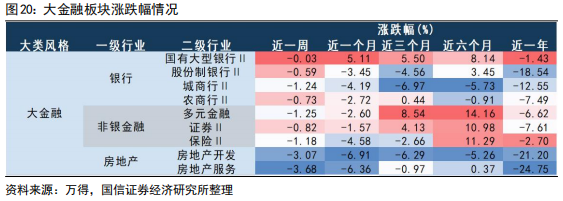

近五个交易日美容护理、石油石化、社会服务涨幅较大,建筑装饰、房地产、国防军工调整幅度较大。近五个交易日涨幅较大的五个行业为美容护理(3.64%)、石油石化(3.47%)、社会服务(2.77%)、传媒(2.41%)、农林牧渔(2.40%);调整幅度较大的行业有建筑装饰(-3.10%)、房地产(-3.09%)、国防军工(-3.09%)、轻工制造(-2.41%)、建筑材料(-1.92%)。

主题涨跌幅情况

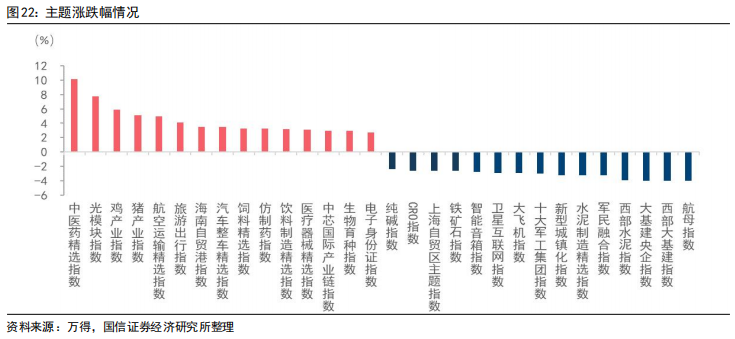

主题赛道涨跌分化较大,中药、光模块、鸡、猪领涨。主题&赛道方面,涨幅前五为中药(10.17 %)、光模块(7.74%)、鸡(5.87 %)、猪(5.11%)、航空运输(4.98%);下跌前五主题有航母(-4.04%)、西部大基建(-4.01%)、大基建央企(-3.98%)、西部水泥(-3.90%)、军民融合(-3.25%)。

估值情况跟踪

宽基指数估值

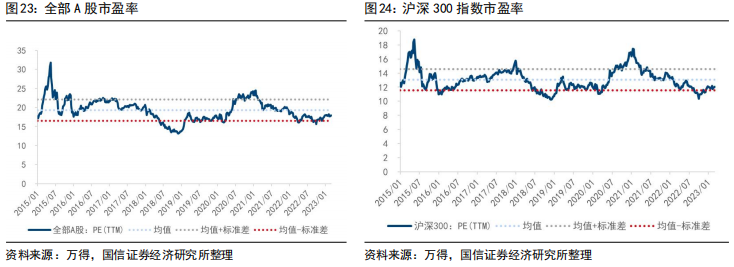

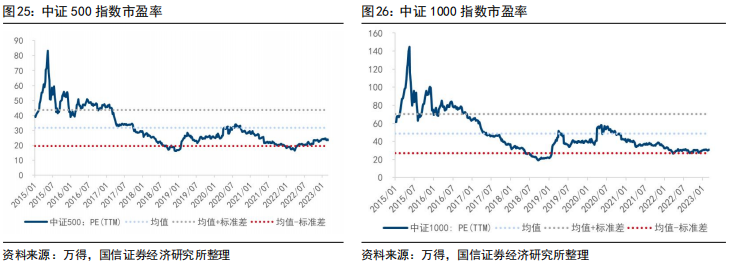

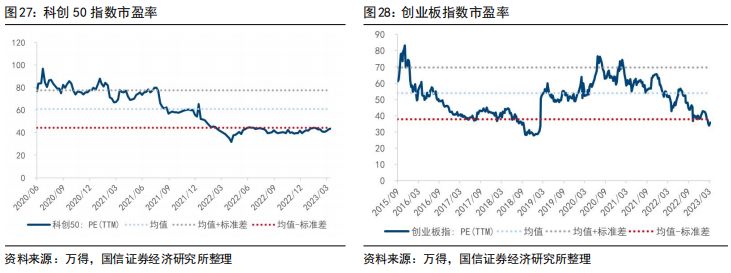

近五个交易日A股宽基指数估值分化。截至3月31日,万得全A、沪深300、中证500、中证1000、科创50、创业板指的PE(TTM)分别为17.92倍、12.06倍、23.44倍、30.79倍、43.59倍、35.87倍。

从变化情况看,近五个交易日各宽基指数估值小幅上升,其中科创50和创业板指上升幅度最大,分别上升0.66倍、0.62倍;分位数角度,目前各宽基指数中,中证1000位于历史20%分位数以下,创业板指数位于历史10%分位数以下。

行业估值

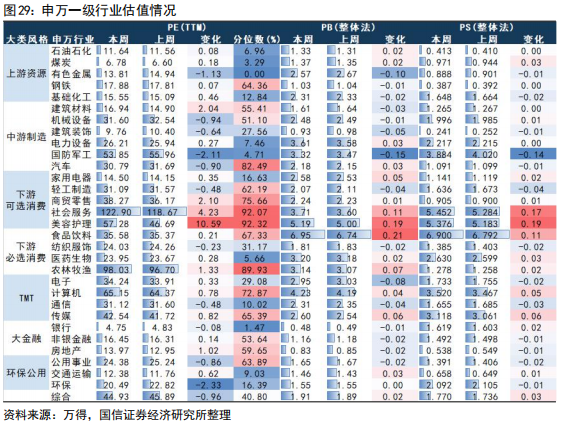

行业估值方面,近五个交易日申万一级行业估值涨跌分化,美容护理、社会服务、商贸零售涨幅靠前。从估值分位数看,美容护理、社会服务处于历史相对高位水平(2015年至今分位数>90%);煤炭、有色金属、银行处于历史低位水平(分位数<5%)。

热门产业赛道估值

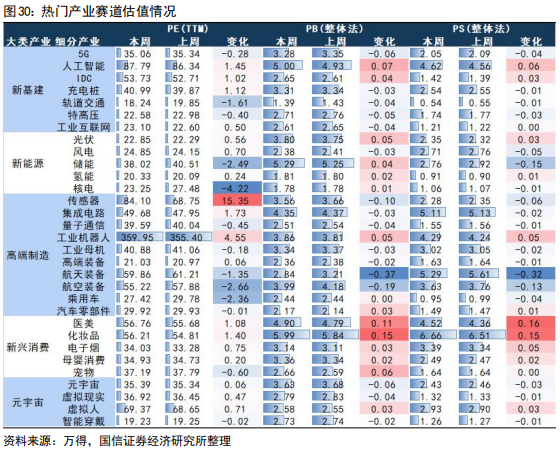

热门产业赛道估值方面,产业赛道估值涨跌分化,传感器、工业机器人涨幅较大。细分产业视角下,传感器、工业机器人估值分别上涨15.35、4.55倍,当前PE(TTM)分别为84.10、359.95倍;下跌幅度较大的赛道为核电、航空装备、储能,估值分别下降4.22、2.66、2.49倍,当前PE(TTM)分别为23.25、55.22、38.02倍。

市场情绪跟踪

行业换手率与成交结构

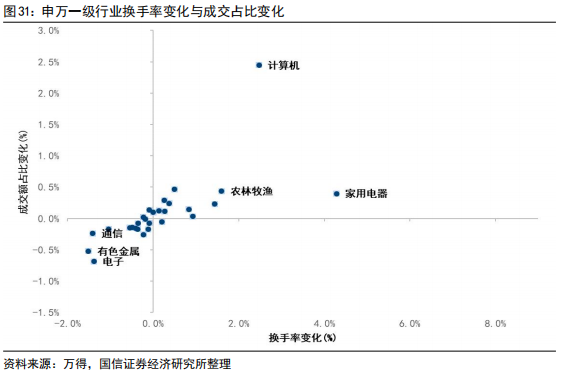

各行业成交结构出现分化,计算机、家电、农业热度上升较多。从行业换手率与成交结构的边际变化情况看,近五个交易日内,交易热度上升较多的行业为计算机、家电、农林牧渔;热度下降较多的行业为电子、通信、有色。

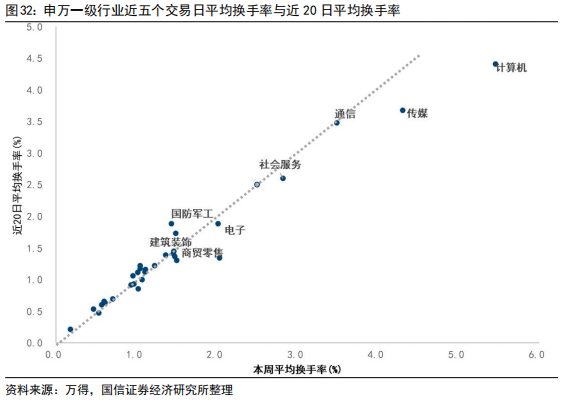

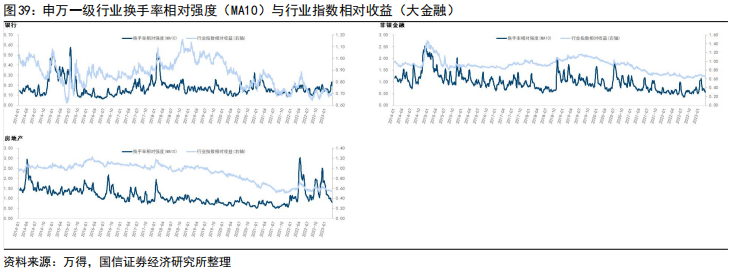

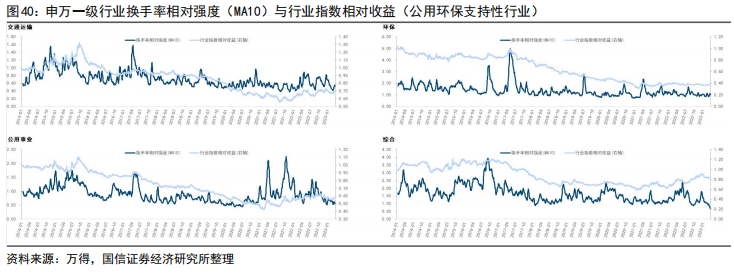

行业相对涨跌幅与相对换手率

资金流跟踪

融资融券资金情况

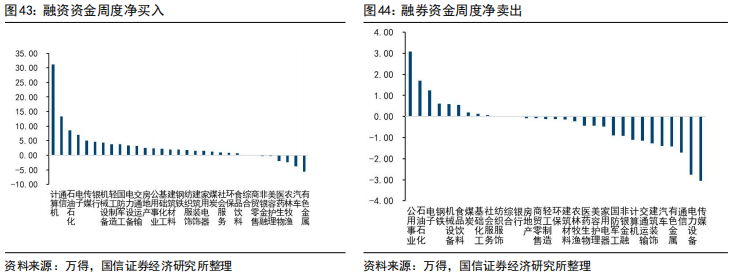

近期融资融券规模小幅上升,融资净买入94亿。截至3月30日,两融余额为16101.66 亿元,3月27日至3月30日,融资净买入94亿。融资净买入领先的行业为计算机、通信、石油石化、电子,融券净卖出额领先的行业为公用事业、石油石化、电子、钢铁。从成交额占比看,近五个交易日两融占成交额比重较高的行业为银行(12.24 %)、非银金融(10.69%)、公用事业(10.14 %)、军工(10.09%)。

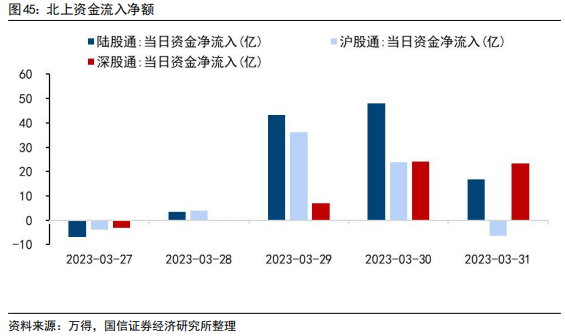

北上资金情况

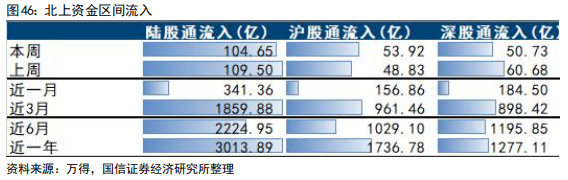

近五个交易日北上资金合计净流入104.65亿元,其中沪股通净流入53.92亿元,深股通净流入50.73亿元。从单日情况看,近五个交易日最大单日净流入48.07亿元,仅3月27日单日净流出6.94亿元。截至2023年3月31日,近一个月内北上资金累计净流入341.36亿元。

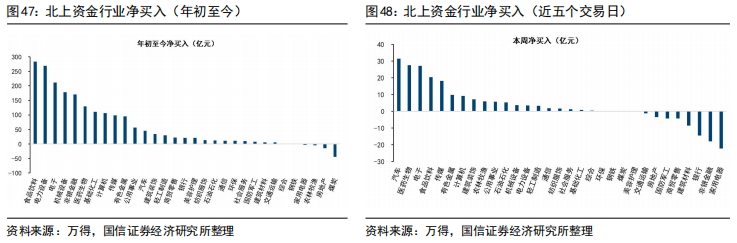

行业层面,本周净流入前五的行业依次为汽车、医药生物、电子、食品饮料、传媒,净流入分别为31.43、27.70、27.20、20.55、18.29亿元;净流出前五的行业依次为家电、非银、银行、建材、商贸零售,净流出分别为22.23亿、17.84亿、14.33亿、8.54亿和4.20亿。

风险提示:海外地缘冲突尚未缓解、欧美推行逆全球化对供应链和产业链造成压力。

本文来源自“ 宏观大类资产配置研究”;作者:王开、占易、陈凯畅;智通财经编辑:严文才。