数字货运服务商维天运通(02482)交出了一份符合市场预期的财报。

3月30日,维天运通发布了2022年的全年财报。财报显示,维天运通2022年全年实现营收62.04亿元人民币(以下单位等同),线上GTV366亿元,与2021年基本持平;利润方面,毛利3.42亿元,经调整净利润4510.9万元,较2021年有所下滑。

这份财报并不令人意外。在此前维天运通的招股书里,披露了其2022年前三季度的财务数据,推及到全年,市场对此早有预估。

股价是最好的试金石。在3月31日早盘,维天运通仅微跌1%,价值投资者更愿意选择相信和坚守,因为市场更期待维天运通的2023年。

维天运通业绩的短期承压,是2022年数字货运行业的一个切面。根据交通运输部的公开统计数据,2022年累计公路货运量较2021年下降5.5%,维天运通财报中也坦言“受疫情影响,交通物流受阻、众多物流企业遭遇运力供应链突然断链,上下游客户陷入困境,这些都极大地影响了公司对运力供应链的数字化实施。”

但值得关注的是,财报中不乏亮眼表现。譬如托运方及货车司机两端仍保持增长,譬如主要客户留存率仍保留在9成以上的高水准,譬如研发投入仍在持续加码,譬如增加了7个数字货运业务场景——或成为2023年新的增长引擎,譬如封控放开之后的2022年11、12月份线上GTV的强劲增长。

从宏观数据来看,3月初刚刚发布的2月PMI数据升至52.6%,各分类指数均高于前值,国家稳经济政策措施效应进一步显现,叠加疫情影响消退等有利因素,企业复工复产、复商复市加快,我国经济景气水平继续回升,物流是直接受益行业之一。

在外部利好、内功强劲等多引擎共同驱动下,维天运通在2023年有极大概率重回高增长轨道。

A面:财务数据透视

如果单看净利润,疫情的冲击固然让行业和企业都举步维艰,但令人惊讶的是,维天运通仍能保持盈利。

139.3万元的净利润虽然不高,但却是维天运通连续第三年的赢利,而大部分的同业现在还在亏损的黑夜里辛苦跋涉。倘是再剖开财报来看,里面蕴藏着维天运通2023年利润大幅增长的秘密。

根据维天运通2022年的财报,有两项数据值得关注:上市费用支出、税务支出的增加。

在上市费用中,维天运通2022年较之2021年多支出了约1200万元——维天运通于2023年3月正式登陆港交所;在税务支出方面,营收不变的前提下多支出500万元,主要由于数字货运业务在全国部分地区若干附加税退税比例的下降。两者合计为1700万元。

以此类推,倘是无这两块费用的支出,维天运通2022年的净利润为1800多万元,远超于市场预期。如果将此一数据放入到毛利润里——2022年毛利润为3.42亿元,则可以得出更为客观的财务认知。

关键在于,这多出的约1200万元背后,是维天运通2022年2605万元的上市一次性费用支出,这一部分在2023年将不会出现,可以转化为其潜在的利润。

公开资料显示,维天运通创始于2002年,是国内最早服务于中国公路物流领域的互联网平台之一。根据灼识谘询的资料,按近年来的在线GTV计,维天运通为中国规模最大的数字货运平台之一。

事实上,因维天运通的数字货运业务是以服务B端客户为主,故此能在2022年行业整体震荡低迷的大环境下保持与2021年同等的营收和GTV更为不易。

从现金流的角度,维天运通2022年现金及现金等价物为5.2亿元,仍保持在一个高位。所谓“现金为王”,现金流如同企业的血液,体现出公司强大的抗风险能力及经营韧性。

GTV方面,在去年年末封控放开之后,11月及12月线上GTV分别环比增长3.09%及17.3%。可以预见的是,疫后复苏背景下,其线上GTV在2023年将持续保持增长。

B面:拐点已经出现

维天运通致力于深度参与物流作业的全流程,打造良性数字货运生态,一方面,公司体系化的软件产品矩阵为物流企业提供了从内部运营管理到涵盖外部协作方的全作业流程的线上化、信息化和数字化服务,帮助物流企业降本增效;另一方面,通过为客户打造私有运力资源池,不断促进货车司机与物流企业进行反复交易和稳定合作,提升货车司机收入来源的稳定性,最终帮助行业各参与方之间实现联动协同,推动行业高效、可持续运转。

维天运通旗下拥有三大业务布局:全链路数字货运业务“路歌”、货车司机社区“卡友地带”、货车泛后市场服务“卡加”。

三大业务板块已显示出强大的协同效应。卡友地带是中国最大的货车司机社区和中国最大的物流行业社区,在司机群体中树立了出众的口碑和正面的行业影响力,为数字货运服务提供着稳定高效的运力供给;基于数字货运业务和卡友地带产生的充沛流量,维天运通推出的卡加,亦成为了公司在庞大司机群的车后服务市场中开辟新增长曲线的重要方向。

从2022年财报上看,目前这三块业务的关键数据仍然优异。

以货主端为例,截止至2022年底,在维天运通数字货运平台上完成运输订单的托运方累计为11997名,较2021年增加2374名。2019年至2022年四年间,路歌年活跃托运方客户数从3340名提升至6236名,近乎翻倍增长,主要客户留存率更是长期保持在90%左右的高水平,2022年度达到92.1%,再创新高。

值得注意的是,自2022年3月以来,路歌陆续完成华南、华中、西南和华东四个区域运营与客户服务中心建设,促进区域市场的进一步渗透,全国化布局再度强化。截至2022年底,上述区域的新客户增至1859名,较2021年同比增长13%,活跃客户数量增至3911名,较2021年同比增长11.2%。

在司机端,2022年,平台上完成托运订单的货车司机数量也增加至136.4万名。自卡友地带转至维天运通数字货运平台的货车司机比例为20.4%,较2021年也有所提升。

公开资料显示,维天运通始终将创新的技术应用与服务模式作为企业最主要的驱动力。2022年维天运通研发支出为7620万元,较2021年增加4.7%,是2019年的1.55倍。

以上多个因素,均为维天运通2023年的业绩反转夯实了基础。

未来及展望

据灼识咨询数据显示,2021年中国的整车运输市场规模为4万亿人民币,随着我国经济的持续发展对货运需求的提升,至2026年时,该市场有望增至4.5万亿人民币,即五年有5000亿的新增量,这表明整车运输行业仍是增量市场。

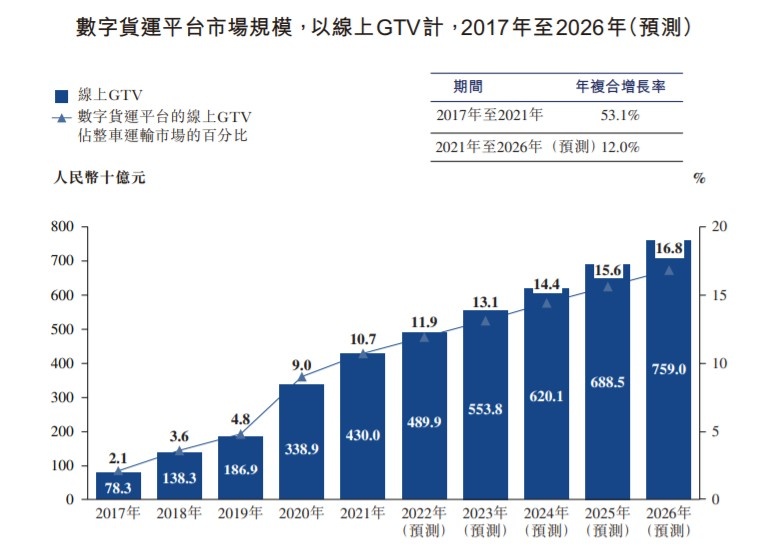

此外,我国数字货运平台市场规模预计将从2021年的4300亿元增加至2026年的7590亿元,年复合增长率达12%。而从数字货运对整车运输市场的渗透率来看,2021年时仅有10.7%,灼识咨询表示,随着政策的支持以及托运方在降本增效需求下的转型压力,数字货运有望于市场中持续渗透,至2026年时渗透率有望升至16.8%。

截至2021年,数字货运行业中第一名玩家的市场份额未超10%,行业前五玩家的市占率为36%,由于网络平台在规模经济和马太效应的作用下会呈现出强者恒强的趋势,因此数字货运的市场集中度必然向着头部企业集中,这在钢铁、房地产等行业中已有历史的证鉴。

机遇只会垂青有准备的企业。在过去的2022年中,维天运通洞察到了这些趋势,并做了四大前瞻布局:

A. 加快业务方案的演进,增加了7个数字货运业务场景,实现了分层次精细化客户服务,第一时间给不同客户提供针对性的颗粒化服务;

B. 内部架构方面,进一步巩固了数据运营在服务体系中的核心地位,强化了数据运营中台,并使之与客户的线下业务深度融合,组织平级化并提升效率;

C. 深化了与政府监管部门、行业协会的协作配合,积极推动数字货运新业态监管体系的建立健全,创造一个健康透明公正的数字货运环境;

D. 促进了货车司机加入工会组织,将对卡友的服务和保障拓展到更大范围,提升了卡友的认同感和凝聚力。

在产业持续6年复合增长超过两位数+市场集中度提升的行业发展预期下,维天运通作为领先玩家,在行业分化之下有很大概率从中受益。而复星财富此前发布研报,预测疫情的结束将有助于维天运通业绩的增长,预测该公司2023-2025年营收速分别为15.2%、15.0%、10.2%,净利润则会加速,增速分别为476.1%、84.0%、37.8%。