在新股市场显著“降温”的这一年,物流行业却又一次迎来了上市热潮。

今年以来,货运行业的快狗打车(02246)成功登陆港股、多家网络货运平台亦向港交所提交上市申请文件。而在中概股相对冷清的当下,一家老牌货运企业盛丰物流(SHNG.US)则向美国证券交易委员会递交了招股书。

随着疫情后经济恢复性增长,物流行业多家上市公司迎来业绩回暖。对于盛丰物流来说,这是一个不错的上市时机,但公司最新披露的业绩似乎并不足以作为加分项:上半年,公司营收仅同比增长1%。

据中国物流与采购联合会数据,今年前三季度,全国社会物流总额247.0万亿元,同比增长3.5%,增速稳中有升,需求环比改善。与此同时,随着疫情反复与燃料成本高企,物流企业经营承压、成本压力持续加大,亟待提质增效。

在国内物流行业越来越“内卷”的大背景下,作为有着二十多年历史的老牌货运企业,盛丰物流将如何讲出新故事?

业绩承压 燃料成本上行

盛丰物流成立2001年,总部位于福建福州,是中国领先的合同物流服务提供商之一,为企业提供定制化的仓储和配送解决方案。公司主要业务包括B2B 货运服务、云存储服务、增值服务(如报关进仓、货物保险、打包包装)等。

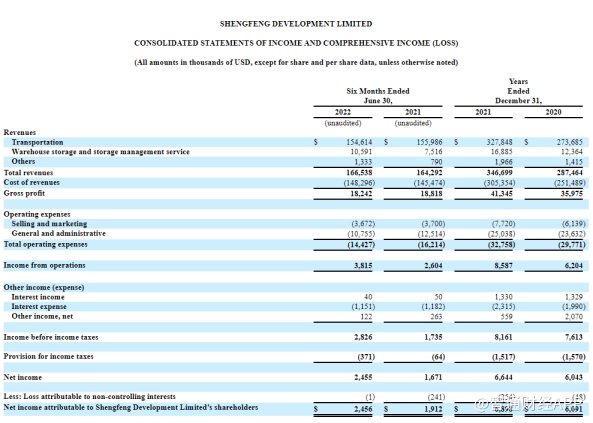

从业绩来看,2020-2021年度,公司营收分别为2.88亿美元、3.47亿美元,增速约为20.49%;相应净利润分别为609.1万美元、689.8万美元,增速约为13.25%。

2022年上半年,公司营收为1.67亿美元,同比增长1%;净利润为245.6万美元。据公司透露,2020年公司业绩受到疫情不利影响,2021年业务有所恢复;2022年4-5月间,因新冠病毒变异,上海企业停工停产,4月收入与3月相比减少了约200万美元。

据智通财经APP了解,上半年,由于疫情原因,整体成本有所下降。公司总运营费用下降约11%至1440万美元,销售和营销费用为1075.5万美元,同比减少约14.1%。

公司经营利润增长约46.5%至380万美元,其他收入下降约53.6%至10万美元,主要原因是今年上半年收到的政府补贴减少。2020-2021年,公司毛利率分别约为12.5%和11.9%,略有下降。

公司在手现金充裕,财务结构稳定。截至2022年6月30日,公司在手现金、限制性现金约为1393.5万美元(约为9875万元人民币)。上半年,公司用于经营活动的净现金相比去年同期增加了90万美元。2022年上半年和2021年全年,公司分别花费约550万美元和2540万美元以购买、扩充新的运输车队,并更换旧车辆。

2021年,公司承接的总运输量约为640万吨,同比增长10%。截至目前,公司已建立了广泛的交通网络,覆盖31个省的341个城市。同时,公司拥有35个区域分拣中心、22个Cloud OFC、42个服务网点、约600辆自有卡车和车辆。

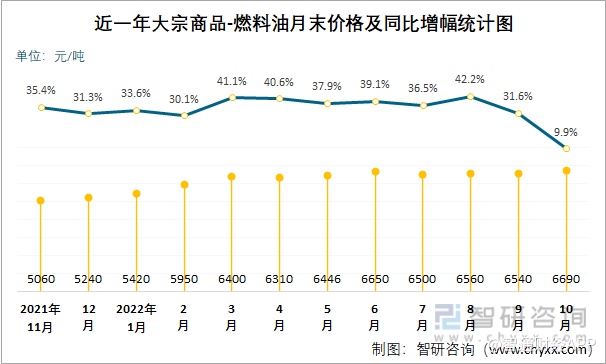

据智通财经APP了解,运输成本是合同物流行业公司的主要成本之一,而燃料价格波动则成为影响公司盈利能力的重要因素。截至2022年6月30日的六个月内,燃料成本约占公司总运营费用的4%,相比2021年全年3.8%的运营费用占比有所增长。据招股书披露,公司预计如果燃料价格波动+/-5%,本年度的收入成本可能会增加或减少6070万美元,导致净利润最多4550万美元的变动(2021年公司收入成本约为3.054亿美元)。

据生意社大宗榜数据统计,2022年10月能源大宗商品燃料油价格为6690元/吨,同比增加9.85%,环比增加2.29%;据市场分析人士认为,尽管油价增速有所放缓,但国际油价不确定性仍存,将限制油价的下行空间。

在最新发布的《大宗商品市场展望》报告中,世界银行预计能源价格在2022年上涨60%后,到2023年将下降11%,但仍比过去五年的平均水平高出75%。

今年1月,盛丰物流与昇辉科技(300423.SZ)达成战略合作,欲共同打造华南地区有影响力的氢能物流示范产业链。盛丰物流首期将向昇辉新能源或指定主体采购3台搭载有昇辉新能源氢燃料电池发动机的氢能物流车辆,并将氢能物流车逐步推广应用至盛丰物流其他省级分公司。这在未来将有望缩减公司燃料成本。

零担物流行业较分散 快递巨头扎堆入局

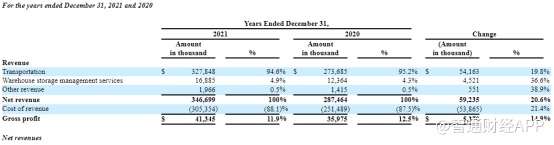

从收入结构来看,货运业务仍是盛丰物流目前的主要业务和收入来源,2021年全年,货运业务贡献了约3.28亿美元收入,占总收入比例94.56%。公司为2226个企业客户提供货运服务,包括宁德时代的CATL电池、光明乳业、顺丰快递、施耐德电气等公司。

据智通财经APP了解,盛丰物流的货运业务主要为向企业提供500公斤以上货物的FTL货运(整车运输)和LTL货运(拼箱货车运输)服务。FTL货运是专门为重量通常超过3000公斤的重型货物设计的,LTL货运则主要面向重量通常在15公斤到3000公斤之间的货物。

根据企业增长咨询公司Frost & Sullivan提供的报告,2019年、2020年盛丰物流中国所有B2B独立合同物流公司中排名前50。而按照中国物流与采购联合会发布的《关于发布2022年度中国物流企业50强、民营物流企业50强的通告》,盛丰物流排在民营物流企业50强的32名。

合同物流是指以企业为甲方货主,其主体通过整合、管控资源,以合约的方式为企业货主提供综合性的物流服务。

据运联智库数据表明,目前国内的合同物流市场中,头部企业大多是制造业、大型商贸业的子公司或关联公司,而独立第三方物流企业整体处于100强后半部分,所占市场份额较小,相比之下规模差距较为明显。

在货运物流行业中,公路运输是国内最主要的货运方式,占货物总运输量的七成以上。按货物的重量和运输组织方式,又可以区分出快递、零担和整车运输三种主要形式。公司所属的零担运输处于单票重量30KG至3吨的区间内。

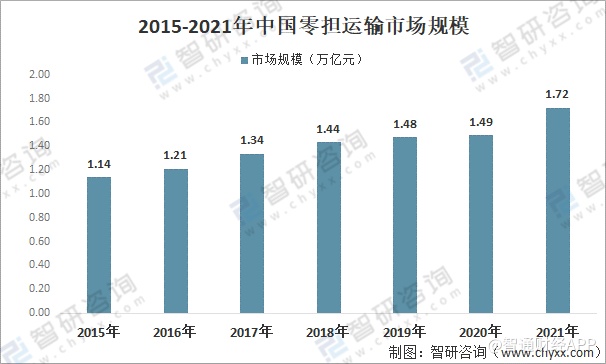

目前,国内零担运输行业整体处于整合提速期,市场集中度不高,竞争者众多。据智研咨询数据,2020年受疫情影响,市场规模增速有所放缓;2021年随着经济复苏,物流行业有所恢复,市场规模大幅增长至约1.72万亿元。

物流行业部分受益于快速发展的电商市场,中小型电商卖家为节约成本常常依赖于第三方零担货运;相较快递,B2C大件电商(如家电、家具等)也更依赖于零担运输满足消费者门到门配送的需求。

尽管盛丰物流至今在行业内深耕已有20多年,但业务规模并未如快递行业巨头那般成长迅猛。这一方面是因行业进入门槛低、企业服务同质化、产品单一化,没能形成差异化的竞争优势;另一方面,业内客户资源相对分散,市场增速整体趋缓,典型买方市场中竞争将日趋激烈。

而从竞争格局来看,电商市场的发展让货运企业们瞄准了快递市场,而与此相对应,快递巨头们也纷纷入局零担货运行业。自2017年起,顺丰、圆通、韵达、申通、百世等多家快递玩家以或自建或合作的方式纷纷推出货运业务,为物流行业带来了更多变数。

受益于多年在行业内经营的稳固优势及覆盖广泛的物流网络,盛丰物流有望继续扩大业务规模。但面临已有竞争对手与新入局者的虎视眈眈,如何求新求变、在行业鏖战中谋求更多发展,则是管理层亟待考虑的问题。