作为较为典型的周期股,基建上市公司的业绩很大程度上与宏观经济基本面紧密关联。当宏观经济开始进入加速复苏阶段,基建类板块往往会掀起一波活跃行情,这也给行业内基本盘稳健的龙头企业带来了估值回升的预期。

从整体环境来看,2022年基建行业仍处于弱复苏阶段。据鲁班研究院《2022中国建筑业行业发展研究报告》数据表明,2022年全国建筑业总产值为311979.8亿元,同比增长6.5%,增速降低4.5个百分点。

过去的一年中,在政策端和金融端,基建行业已受到多重利好消息提振,如降利率、增加社融、开放信贷、新增提前批专项债等举措。展望2023年,在中央已为“稳增长、扩内需”政策定调的基础上,2023年新增专项债额度提前下达、且额度较去年同期增长50%,预计主要投向基建项目,均表明基建仍将成为经济恢复的重要抓手,基建托底经济增长作用凸显。

受疫情影响,近年来基建板块持续处于估值底部区间。华泰证券近期研报表示,低估值而业绩稳健的建筑央企具备多个估值提升的驱动因素,包括经营效率提升、运营资产重估、地产业务重估以及海外市场新机遇等;国信证券发布报告称,2023年1-2月份基建投资维持高增,预计全年基建投资增速保持7%-9%高增长,且基建投资增长具备可持续性。

展望未来,由于基建属于大型工程,行业龙头的规模效应更强,大型建工集团往往具有更高的业绩保障与增长空间。而身为京津冀地区最大的民营建筑承包公司、同时也是河北省规模最大的建筑公司,河北建设集团(01727)有望受益于基建行业投资与施工的快速回暖,而京津冀地区协同发展的进一步提速,亦预计将为公司业绩与股价注入一剂强心针。

业绩重回盈利轨道 收入结构进一步优化

2022年,尽管受疫情反复与地产需求下行的双重影响,基建行业上市公司整体业绩与盈利水平均有所承压,河北建设集团仍成功实现扭亏为盈,体现了公司正从低谷中快速复苏的态势。

具体而言,2022年公司收入400.06亿元(人民币,下同),与2021年相比下降16%;净利润录得3.15亿元,相比2021年净亏损3.58亿元已止跌回升;每股盈利0.19元,2021年同期则录得每股亏损0.2元。

从业务层面来看,作为主要收入来源的房屋建筑业务板块中,部分大型项目(如旅投.锦江公馆建筑工程施工合同和松山湖机器人制造产业加速器设计施工总承包项目等)已在2022年竣工,导致业绩出现阶段性回落。

此外,报告期内公司研发投入持续加大,研发费用为1.5亿元,较2021年同期增加7400万元,亦成为拖累公司利润的重要因素。

2022年,公司的新签合同额约为437.32亿元,按业务板块可划分为房屋建筑工程、基础设施建设工程、专业及其他建筑工程等,三者新签合同相对占比持续保持稳定。其中,房屋建筑工程新签合同额占比约为64.7%,仍是贡献收入最多的板块;基础设施建设工程新签合同额占比为26.74%,相比去年同期基本持平。

坚持“选地产、加专业、增特色”的市场方针,2022年公司成功让房屋建筑工程板块各类别工程占比实现进一步优化。住宅建筑工程新签合约额占比降低了约7.3个百分点,目前占比约32.09%;利润较高的公共建筑工程、工业建筑、商业工程等占比有所增加,整体占比约七成,有望后续为公司盈利水平带来改善。

深度布局京津冀 高质量发展塑造“品牌力”

在京津冀协同发展深入推进的背景下,2022年京津冀地区经济总量突破10万亿元,整体经济实力再上一个台阶。近年来,河北建设以京津冀地区为基本盘,不断深化地域战略布局,巩固龙头竞争优势。2022年,公司京津冀新签合同额占比76.12%,较2021年同期的60.95%有大幅增长。

从整体层面来看,截至目前,京津冀核心区1小时交通圈、相邻城市间1.5小时交通圈基本形成,“双核两翼多节点”的京津冀机场群布局完成,地区互联互通的交通网络的逐步完善未来将带动京津冀地区多个重点区域加快协同发展;

从地区层面来看,2022年,雄安新区城市框架全面拉开,承接北京非首都功能疏解取得突破,首批标志性疏解项目有序推进,现已有3家央企总部开工建设,中国矿产资源集团、4所高校和2家医院选址落位,央企设立各类分支机构140多家。

在可见的未来,随着京津冀一体化纵深拓展、北京城市副中心与雄安新区“两翼齐飞”打造区域联动“桥头堡”,高需求有望拉动相关基建投资持续高速发展。

2022年,公司在河北省已与保定市、安国市等地方政府分别签署战略合作协议。其中,公司着重聚焦于地处京津冀协同发展中部核心功能区的保定,先后与莲池区、高阳县、阜平县等多地签署战略合作协议,将围绕交通基础设施、新型基础设施、城市高质量发展等领域加速推进合作,实现以新基建赋能经济发展、提升社会效益的双赢局面。

报告期内,公司承接京津冀地区多个重大项目,包括以19.42亿元中标中国中医科学院广安门医院保定医院工程总承包项目,该项目为公司目前承接的最大规模医疗项目,建成后有望辐射山东、河南、山西等省份,完善周边省市公共卫生及医疗服务体系;以13.62亿元中标创新制造产业园基础设施建设项目EPC总承包,该项目是省级经济开发区,是廊坊市承载京津冀协同发展功能外溢需求的重要发展战略。

对于现有项目,在保证进度的基础上,公司坚持以高质量发展为导向,持续打造品牌竞争力。2022年,公司承建的河北建设商务中心项目商务办公楼及地下车库三区项目荣获2022-2023年度中国建设工程鲁班奖,品牌建设成效卓然。

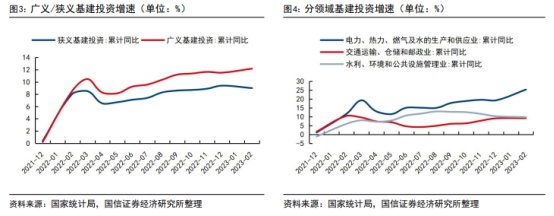

时至2023年,基建行业已显露加速复苏态势。数据表明,2023年1-2月广义基建投资约1.4万亿元,同比增长12.2%,狭义基建即基础设施投资(不含电力、热力、燃气及水生产和供应业)累计完成约1.1万亿元,同比增长9.0%。

截至2023年3月1日,集团已累计开复工项目440余个,重点项目建设加速推进,丰富的项目储备已为公司后续业绩提前锁定成长确定性。未来,公司将立足于京津冀地区,站稳省会和直辖市市场、持续向周边城市发挥辐射作用,并稳步进军国际市场。

智能建造大有可为 科技创新酝酿成长动能

以科技赋能建筑业务提质升级、以研发创新打造内生增长引擎,河北建设正坚持不断加大研发投入,为将来的城市智能化进程创造更多生长支点。

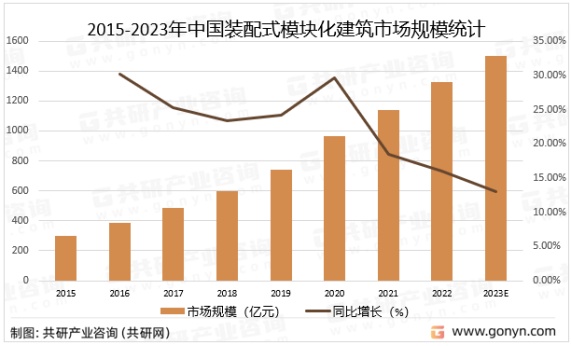

我国“十四五”规划纲要明确提出,要发展智能建造,推广绿色建材、装配式建筑和钢结构住宅,建设低碳城市。根据住建部公布的统计数据,2020年全国新开工装配式建筑面积达6.3亿平方米,2021年装配式建筑规模持续扩大。各地陆续发布建筑业“十四五”规划,到2025年,大部分省、市装配式建筑面积占比要求达到30%以上,部分省市要求达到50%,天津、上海要求100%实施装配式建筑。

据统计,我国装配式模块化建筑市场规模从2015年的297.9亿元增长至2021年的1142.6亿元,未来仍将保持增长趋势,预计2023年我国装配式模块化建筑市场规模将达到1497.72亿元。

目前,河北建设已搭建起国家企业技术中心、博士后工作站、院士工作站等“六大科技平台”,取得了以国家科技进步二等奖、詹天佑奖为代表的数百项科技成果;累计完成国家级工法10项,获省级工法194项,获省部级科技进步奖24项,省建设系统科技进步奖316项。

2023年3月,公司的混凝土细观损伤机理及检测修复关键技术研究、寒区交通隧道冻胀特性及冻害防治关键技术研究分别获得2022年度河北省科技进步三等奖,体现公司研究成果受到各界广泛认可。

未来,公司将锚定绿色建筑、智能建造发展方向,积极以科技创新探索新的增长点。值此市场情绪乐观、消费者信心恢复的当下,受益于政策支持与行业的快速发展,公司成长路径已然明确,随着后续价值释放,业绩料将进入收获期。