智通财经APP获悉,安信证券发布研究报告称,宏观经济的恢复、基本面预期的分歧导致市场对白酒板块存在一定疑虑,该行认为悲观预期已经持续一段时间,市场对此反应已较为充分。该行认为糖酒会酒企挺价政策的出台以及招商效果超预期或为板块带来积极催化,如出台积极招商政策,对行业的快速恢复和良性发展起到积极作用。

重点推荐:白酒板块:今世缘(603369.SH)、老白干酒(600559.SH)等;啤酒板块:重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)等;以及大众品板块(对场景依赖程度高,在春节期间能够快速放量):安井食品(603345.SH)、盐津铺子(002847.SZ)等。

安信证券主要观点如下:

1.近期白酒板块走势较弱

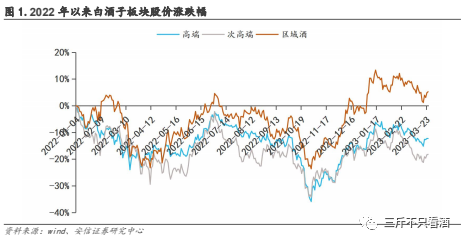

白酒板块2月走势较弱,较春节后高点回调较多。截至2023年3月24日,高端/次高端/区域酒相较2023年股价最高点跌幅分别为6.6%/10.4%/7.1%,主要有以下几个原因:

从市场预期来看,从去年底疫情防控政策放开后,消费活动逐步修复,春节期间及节后虽有“报复性消费”的现象存在,但经济目前处于“弱复苏”阶段,商务活动恢复较慢,使得市场对白酒企业Q1业绩预期前高后低波动大。

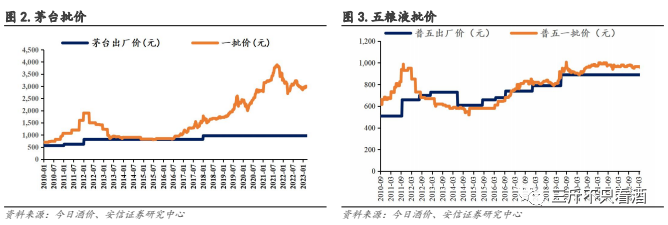

批价呈现淡季效应,表现平淡,板块上涨缺少催化。从产业端来看,3月后为白酒行业常规的淡季,春节后的宴席市场的回补需求基本已消化完成,需求端暂时进入空白期。茅台、五粮液批价较节前有回升,但仍然较为平稳,尚未进入上涨趋势。根据今日酒价,3月24日茅台散瓶价格为2750元/瓶,整箱为2965元/瓶,上下波动区间在5-10元之间。五粮液春节后发货量较大,批价站稳950元/瓶。

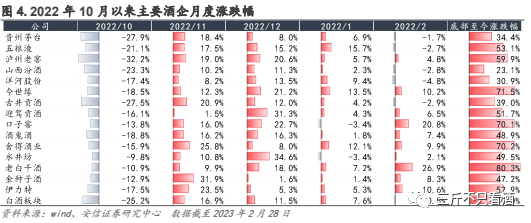

从2022年10月板块底部至春节后,股价涨幅较大。截至2023年2月28日,白酒板块相较于2022年10月底部已上涨40%,各白酒上市公司涨幅在23%-70%之间,而老白干、今世缘、迎驾贡等区域酒公司股价超越2020年底/2021年初的高点。前期股价涨幅较大,基本面缺少催化,市场预期对经济复苏的节奏和力度产生分歧,因此市场对白酒板块估值部分兑现,近期股价走势较弱。

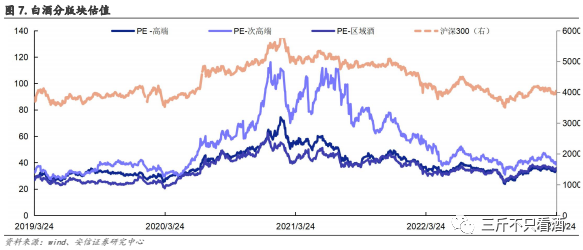

2.板块估值合理,后续有催化,又到配置时

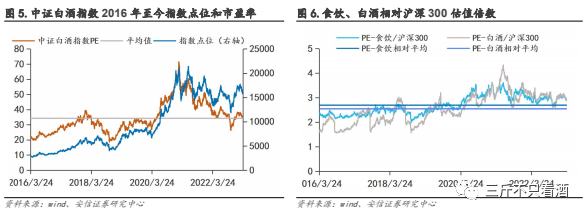

板块估值已处于合理区间

估值处于合理位置,具备性价比。该行认为白酒板块近期受资金流向影响,出现非基本面因素导致的调整,当前估值已经具备性价比。

从绝对估值水平来看,2015年至今中证白酒PE(TTM)均值为32.6X,当前值为35.6X,分位点为68.6%。2015年以来中证白酒市盈率在16-71区间波动,目前绝对估值处于中枢附近位置。相对PE来看,接近支撑位。2017年至今食品饮料和白酒板块相对沪深300平均估值分别为2.69和2.54。2020年之前,有两次相对估值触及2.8附近的平均值;2020年之后,在2021年8月食饮和白酒板块杀估值阶段在2.8的相对估值区间有明显支撑。当前相对估值分别为2.95和2.96,接近支撑位。

板块估值不贵,区域酒和高端酒更具性价比。考虑到利率环境及场景持续复苏,板块继续杀估值可能性较低。疫情后中小品牌尚未恢复元气,中小经销商还处在消化库存的阶段;而次高端以400元价格带为主,目前赚钱效应减弱,对于经销商的吸引力有所降低,因此招商较为不顺畅。目前区域性白酒在600元价格带已抢先布局,拥有独立的品牌、产品形象以及大单品。各品牌经过多年的团队运作,已形成较为稳定的消费者需求,有清晰的消费者画像;疫情后货折、买赠及地推减少,采取控量挺价的措施。而在供给端,区域酒企持续造势后在行业复苏的时候,预计将领先次高端启动,按照千元价格带、600-800元价格带、400价格带顺次演绎。疫情后货折、买赠及地推减少,采取控量挺价的措施。而在供给端,区域酒企持续造势后在行业复苏的时候,预计将领先次高端启动,按照千元价格带、600-800元价格带、400价格带顺次演绎。

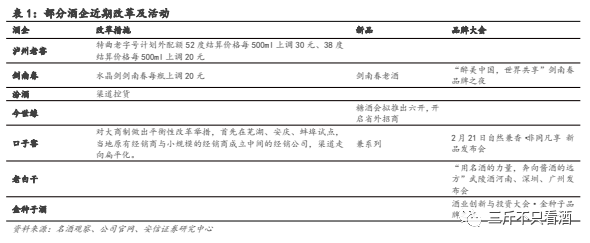

3.白酒企业积极有为

企业积极有为,量、价、库存管控和新品推出等都有新举措。白酒企业采取控货、提价、出新品等手段,积极迎接2023年。如口子窖、今世缘推出新品,老窖、特曲、剑南春提价,洋河、汾酒主动控货,酒鬼酒、武陵酒、口子窖、金种子酒召开品牌大会等。

食品饮料核心推荐

股价调整后更具配置性价比,再迎配置良机。宏观经济的恢复、基本面预期的分歧导致市场对板块存在一定疑虑,该行认为悲观预期已经持续一段时间,市场对此反应已较为充分。该行认为糖酒会酒企挺价政策的出台以及招商效果超预期或为板块带来积极催化,如出台积极招商政策,对行业的快速恢复和良性发展起到积极作用。

重点推荐:(1)白酒:重点推荐受益宴席市场恢复的区域白酒,首推今世缘,改善效果初显、业绩确定性高公司诉求强;老白干酒:武陵酒招商逻辑顺,业绩弹性大;其次,推荐业绩扎实的,洋河股份、古井贡酒、山西汾酒、泸州老窖等;关注其他优质标的如贵州茅台、五粮液、舍得、酒鬼等。

(2)啤酒,场景释放对啤酒销量有极大带动,推荐重庆啤酒、燕京啤酒、青岛啤酒、华润啤酒。

(3)大众品对场景依赖程度高,在春节期间能够快速放量,推荐餐饮相关的安井食品、千味央厨、立高食品、千禾味业等;推荐渠道变革带来景气向上的零食如盐津铺子、洽洽食品,关注劲仔食品、甘源食品;推荐疆外拓展逻辑顺畅的天润乳业;关注绝味食品、海天味业、天味食品等。

风险提示:疫情影响可能反复;需求恢复不够强劲;食品安全问题等。