维密大秀要来中国啦!是的,你没有听错,仅仅离开过美国三次,备受瞩目的2017“维多利亚的秘密”内衣秀,在继戛纳、巴黎和伦敦后,将在11月20日的上海举办它的亚洲首秀,想必已有不少“有志之士”快压抑不住自己沸腾的鼻血了吧。

大秀还没开始,朋友圈就先“爆炸”了。

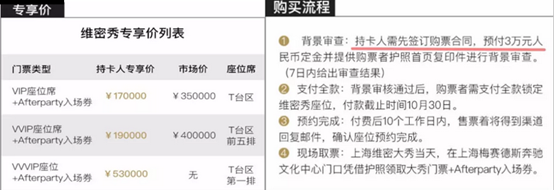

17-53万人民币的贵宾席票价刷屏朋友圈,维密秀热度可见一斑。如果说还有很多小伙伴是和笔者一样,对于维密秀火爆程度没有概念的话,那么一张17-53万人民币(单位下同)市场价VIP坐席票的信息,应该能给你一个自行体会的眼神吧。而这最便宜的17万元票价前提还是持有某种黑卡,并且得交3万元定金,票有没有还不一定哦。

买不起票价,各位也别光顾着流口水,不妨关注一下维密带来的投资机遇,美其名曰“精神、物质财富双丰收”。土豪现场一饱眼福,投资者在二级市场也跟着喝点汤。

中国市场成为维密业绩新增长点

近年来,中国这块庞大市场蛋糕可以说是越发的炙手可热,全球各行各业大佬纷纷进入中国市场捞金,赚得盆满钵满者更是不胜枚举。维密秀选择此时进入中国市场,除去公司战略层面的选择外,或许也有一丝无奈的意味在里面。

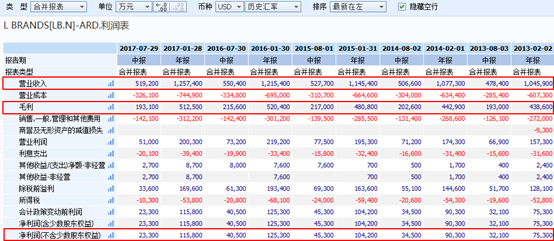

作为维多利亚的秘密母公司,L Brands之前的业绩并不尽如人意。智通财经APP了解到,截至2017年7月29日,L Branmds中报业绩显示其实现营收51.92亿美元,同比下降5.67%,毛利为19.31亿美元,同比下降10.44%,股东应占利润更是大幅下降42.47%至2.33亿美元。

为了寻求业绩新的增长点,中国这块庞大的市场就是维密秀的不二选择了,而国人的热情想必也是不会让L Brands失望的。

当维密秀热度越来越高的时候,有一家港股上市公司笑得可开心了,他就是与L Brands合作长达15年之久,维密最大的代工厂——维珍妮(02199)。

维密秀最直接受益港股标的——维珍妮

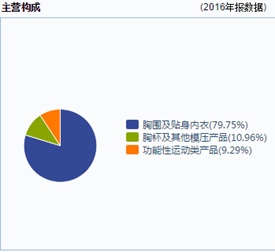

维珍妮是此次维密秀L Brands的长期合作伙伴,也是其最大的代工厂,公司主要业务是向全球领先的内衣商及向运动品牌提供设计和代工服务,其中包括近80%的胸围及贴身内衣业务,11%的胸杯及其他模压产品业务以及9%的功能性运动类产品业务。

维珍妮与Victoria'sSecret、Warner's、Adidas及UA在内的各类国际大牌有着长久稳定的合作关系,主要是两大类品牌:首要的是贴身内衣类,如维多利亚的秘密母公司L Brands拥有的维多利亚的秘密;美国大型内衣制造商HanesBrands拥有的BaLi及Maidenform;以及CK母公司PVH拥有的CaLvinKLein及Warner’s。

其次是运动产品品牌,如VSX运动系列,阿迪达斯集团拥有的adidas及Reebok,UnderArmour,以及HanesBrands拥有的Champio。

受到大客户订单减少和扩产投资加大影响,维珍妮2016年业绩出现了暴跌。2016年上半年开始,随着维密等主要客户出现了业绩下滑,维珍妮收入也随着海外大牌订单的减少出现下降。

其中胸围及贴身内衣产品业务方面,受维密品牌策略调整及Hanes清库存影响,总体订单量有所下滑;胸杯及压模产品业务方面,是由于维密以及Hanes两大客户胸杯订单下降,以及与UA的篮球鞋鞋面一次性合作结束,收入下滑较为明显;而功能性运动类产品业务方面,则是受到UA一重要经销商破产影响,导致终端零售渠道出现一定波动,订单数量下滑也较为明显。

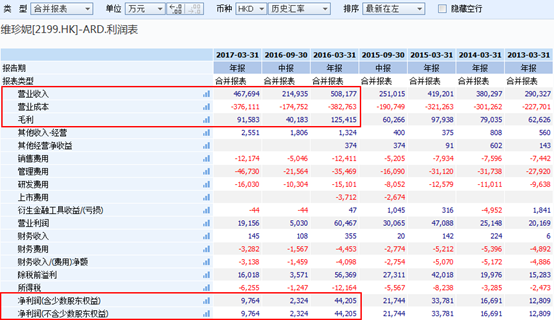

与此同时,公司在越南兴建全新的生产基地也在陆续投产,工厂折旧费用与人员开支为公司业绩又添加了不小的压力。因此,公司2016年全年净利润仅有9764万港元,同比大幅下跌近78%。

但是维珍妮的坏日子或已经逐步远去,最新业绩显示公司经营恢复较好,且未来多重利好更是为公司未来业绩提供了强力驱动。

多重利好下,维珍妮迎来了“好日子”

在维密秀进军中国市场的刷屏时期,三季报数据还显示L Brands经营有所好转。智通财经APP了解到,截至2017年10月28日三季度显示,L Brands公司净销售额同比增长1%至26.18亿美元,维密同店销售额也同比增长1%,远高于市场预期的下跌3.4%。以L Brands对于维珍妮的重要性而言,这对维珍妮的业绩帮助是十分巨大的,而最新数据显示,维珍妮也正在复苏。

维珍妮盈利能力正稳健回归,最新业绩预告再次发来捷报。智通财经APP翻看公司财务数据发现,维珍妮2016年下半年7440万港元的净利润,其实较上半年的2324港元已有较大幅度回升。

并且,公司2017年11月6日发布盈利预告称,受益于客户订单增加和越南工厂持续提升效率,公司上半年净利润增幅将不低于250%,即不低于8134万港元,较之2016年下半年净利润进一步提升。

而公司产能仍在持续扩张,未来业绩增长仍有看点。基于越南的优惠税率和具有竞争力的劳工成本、稳健的劳动市场及策略地理位置,维珍妮会在提升两间厂房生产规模的基础下,建设第三厂房,预计在2018年4月试生产,产能或达3000万件,第四间厂房也将于2018年前投产。

大股东连续的增持,继续稳定市场信心。披露易显示,大股东洪游历于2017年9月12日开始,连续4个交易日进行增持,共计耗资1336万港元增持200万股,价位在6.66港元至6.73港元之间,最终持股比例在72.78%。

综上看来,远有扩产、大客户订单回暖支撑,近有维密秀热点、大股东增持影响的维珍妮,未来看点还是非常足的,值得关注一波。(文/江松华)