本文来自微信公众号“电商内幕”,作者为范向东。

再过一个月左右,维密(Victoria's Secret)中国首秀就要在上海举行了,维密上半年业绩不好,现在来想让中国姑娘们为美丽买单,也在费劲功夫。

据相关分析,中国的内衣市场年销售额在1000亿以上,在整体的市场中女式内衣约占到了60%,市场规模约超过600亿元。中国经济的快速发展、居民收入的快速增长带动了中高端内衣的消费需求,消费者对内衣的需求从款式、面料、工艺质量等基本功能需求逐渐上升到对归属和情感价值的高层次需求,越来越重视内衣的人文关怀和品牌价值,关注消费过程的体验,消费者购买中高档内衣的比例越来越大。

国内姑娘们对内衣的逐渐重视,也让微商、淘品牌乘势而起,海淘平台、代购等无奇不有。曾有位房地产大佬说,“胸罩按平米算,比房价贵多了”。此言有荒谬之处,但这巴掌大的小东西确实是个大生意。

国内最大的女性内衣品牌,当属志玲姐姐代言的都市丽人(02298),在前几天都市丽人和京东合作搞出大新闻,偷偷过问异性朋友对都市丽人怎么看,她说她也喜欢志玲姐姐,但都市丽人太老了(品牌老化是都市丽人的第一大问题),她喜欢优衣库和Oysho。

都市丽人:“中国内衣第一股”的增长瓶颈显现

都市丽人成立于1998年,号称“国内首家快时尚内衣品牌”,产品主要针对年轻女性群体。2012年,林志玲成为都市丽人的代言人后,都市丽人的知名度有了质的提升。2014年6月26日,都市丽人(中国)控股有限公司在香港主板上市,被称“中国内衣第一股”。

截止至2016年年底,集团门店数量为7651家,大部分为都市丽人品牌门店,且都市丽人占有国内内衣行业最高的市场份额,约占行业的3.2%。

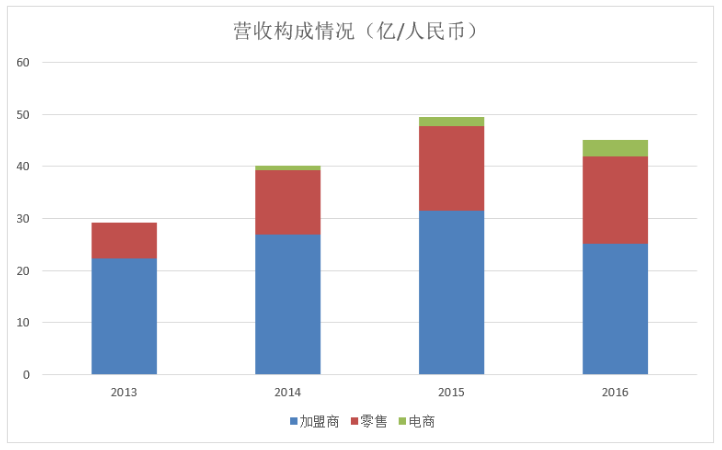

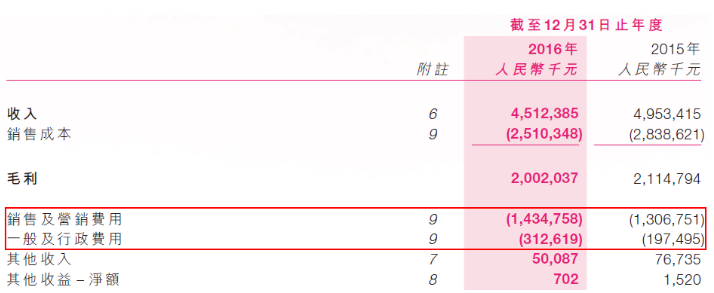

明显看出上市对于都市丽人的业绩有很大的正向刺激,从13到14年营收从29.16亿人民币增至40.08亿人民币,增长额度超10亿;2015年是都市丽人近年业绩的巅峰,营收49.53亿人民币;2016年营收出现明显下跌,为45.12亿人民币。

从构成分布看,都市丽人主要营收来自向加盟商销售产品,这部分四年营收依次为22.4亿、26.9亿、31.56亿、25.2亿人民币,很明显2016年业绩下跌主要是由于加盟商不给力,导致都市丽人供应商2B业务收入大幅减少。

直营零售方面的业绩比较平稳,四年依次:6.76亿、12.44亿、16.23亿、16.8亿人民币。

都市丽人从14年开始发展电商业务,三年营收依次为0.74亿、1.75亿、3.13亿人民币,成长迅速,是都市丽人的增长亮点。

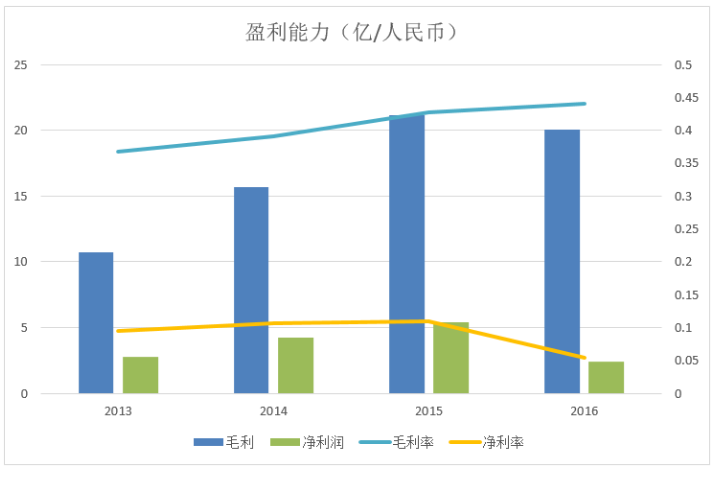

都市丽人2016年毛利率为44.0%,同类企业的毛利率一般接近60%,相比之下都市丽人的毛利率较低,原因其一应是其加盟店业务份额较大,稀释了整体毛利率;其二是都市丽人非内衣产品占比较多,如保暖服、睡衣、袜子背心等,这一块业务由于南极人、北极绒类品牌低价对市场入侵,毛利不会高。

都市丽人的净利润从15年到16年从5.4亿跌至2.42亿,跌幅超过一半!而2016年都市丽人的净利率下跌至5.4%。毛利率上升可以理解不断改变销售渠道及产品组合,进一步整合供应链所致,四年从36.7%增至44.0%。

对于代工供应商而言,大量生产能降低单位成本,所以一般单量越大,单位报价就会越低。从2013年开始,都市丽人的门店速度和营收皆大幅上升,总采购成本同步上升,不过单量也会随之上升,让议价能力增强,让单位采购成本有所降低。

从毛利率走势看,2016年都市丽人毛利下降,毛利率却略有上升,销售下跌,必然有库存积压现象。

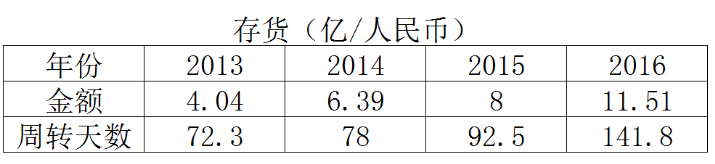

都市丽人维持运营的存货量也相应上升,从2014年开始,每年都有两个亿以上的存货增加,不过16年存货增加了3.5个亿,营收下跌,可见产品销量也有同幅度下降。

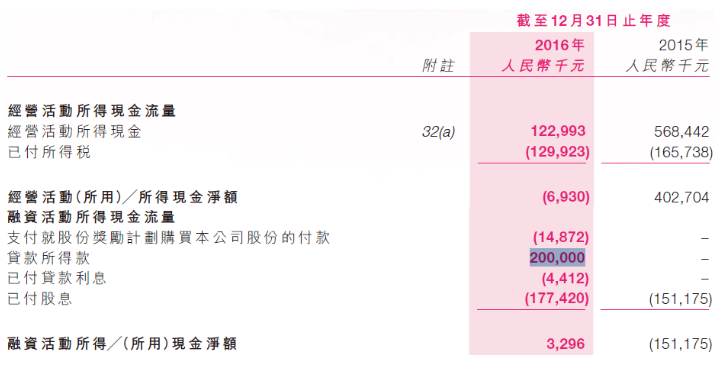

存货是流动资产,存货增加且周转率降低,给都市丽人现金流动带来了一定的影响,经营活动所得现金有大幅度减少,很可能是回购加盟商库存,并且新增了2亿元人民币贷款。

库存上涨和资金流压力表明都市丽人内部出现了一些问题,而影响净利润大幅度下降的直接原因是过高的费用支出。销售及营销费用和一般及行政费用大幅度提升,主要是因为,自营店数的增加,人员费用、和店铺租金等支出上升。

按年报中的披露,都市丽人认为三四线城市投资少、回报水平高,是公司渠道发展的重点方向之一。从店铺分布看,都市丽人的地铺主要在三四级城市及县城,并且加盟店占大多数,加盟费也是可观的收入来源。

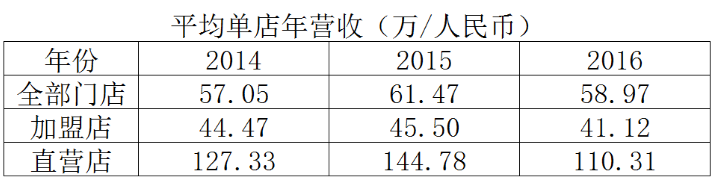

如上图示,15年都市丽人的单店营收略有上升,而直营门店平均单店营收较大幅度上升,平均上涨17.5万人民币,这可能让管理层有了乐观的预期,于是在16年大量增加直营门店数量。

从门店数量可以明显看出,16年上半年都市丽人的直营店数量增加447家,上升40%。但预期的增长并没有出现,平均门店营收在下跌,根据年报显示,亏损门店主要是街道门店和百货门店开始出现亏损,同时大量费用支出也给都市丽人现金流带来一定压力,于是我们能看到2016年下半年开始都市丽人才是关闭亏损门店,但已经严重影响整体业绩。

综上所述,国内女性内衣第一品牌并不像代言人那么美妙,由于对市场需求的激进预判,都市丽人面临库存、现金流压力。尤其是存货周转天数不停上升,滞销会逐渐累积,电商有增长的潜力,但都市丽人产品需要调整。

引援节流,多项举措能否渡过难关

业绩下降,都市丽人聘请了多名新高管,以求改善集团的管理。2017年,都市丽人做出一系列开源节流活动,削减16年运营不佳的影响,寻求新的增长点。

首先都市丽人继续关店,尤其是直营店,上半年关闭了228家,同时翻新门店刺激客户需求。

今年5月5日,都市丽人公布了复星入股的公告。根据公告内容,都市丽人与复星国际全资附属公司签订股权认购协议,复星以2.5港元的认购价,溢价9.17%,获得都市丽人2.4亿配发股,占比配发后总股本11.18%。根据公告内容,由复星认购而募集的资金总额为6亿元,将用于销售分销渠道改革、收购和合并项目以及流动资金供给。

复星入股的同时还与都市丽人的四个大股东签署了一项业绩对赌协议:

1.营收方面要求都市丽人2017年同比增长不低于3%,2018年不低于6%,或是较2016年相比2018年增长不低于9.18%。

2.利润方面要求扣除非经常性项目后,2017年同比增长不低于20%,2018年不低于15%,或是较2016年相比2018年增长不低于38%。

而如果都市丽人未达到对赌要求,则四大股东需赔付1亿作为补偿,并且协议中还对四个大股东的持股比例做出了一定的要求。

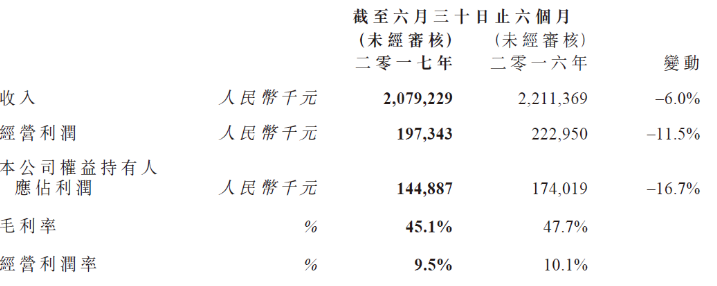

引入复星资金,都市丽人解决了资金压力的同时,将担负业绩承诺的压力。根据都市丽人2017年中报,今年上半年,都市丽人净利润同比下跌16.74%至1.45亿元人民币,销售额则同比下跌5.98%至20.79亿元。

随后5月12日,都市丽人发布公告,与KIMURATAN及青岛大都订立战略合作协议,集团获委托为销售代表及分销商,以于中国透过线上、传统营销及分销渠道,营销及分销KIMURATAN两个品牌(爱情设计及BIQUETTE)旗下产品。战略合作协议初步期限至2018年末。

KIMURATAN(TYO:8107)是一个成熟的日本婴儿及儿童服装企业,颇受日本市场认可,其于日本逾40个城市拥有超过250家销售分店。KIMURATAN的品牌包括爱情设计、BIQUETTE(贝开特)、Youpi!(幼碧)、Mother Goose等。

近年由于日本出生率走低,KIMURATAN处境并不理想。都市丽人从2014年开始涉足童装,2015年其童装品牌眯雅佳已在其大多数门店有售。都市丽人想开拓童装市场作为新增长点,二者也是各取所需,但眯雅佳一直都不在都市丽人收入划分中,主营业务难以增收,如今引入成熟品牌和产品,延伸组合能行吗?

根据都市丽人2017年中期报告,上半年营收20.79亿,同比下降6%,毛利9.37亿,毛利率45.1%,同比下降2.6%,净利润1.45亿,净利率6.96%,同比下降0.9%。红利期之后,电商是都市丽人仍能保持增长的领域。如此不难解释为何都市丽人将电商作为业绩突破口。

9月29日,都市丽人与京东合作超级品牌日,在京东总部的宣传会上,都市丽人公布了今年线上7.5个亿的业绩目标,品牌代言人及公司股东林志玲以首席设计师身份亲力解说产品,京东为都市丽人进行了全渠道的大力度宣传,并且刘强东也亲自站台表示“对都市丽人这样优质的品牌,京东集团十分愿意与之合作,倾力支持。”

都市丽人选择京东,一方面是因为都市丽人京东销量约为天猫的四分之一,在腾讯、网易等京东合作渠道的推动曝光下,会有不错的业绩增长。另一方面,京东欲做大服饰版块,在多家服装企业关闭京东店后,京东也需要推动合作品牌业绩来展示其实力。更重要一点,京东和都市丽人背后都有今日资本,二者合作可能涉及背后资本的推动。

消费升级,中低端内衣受到冲击

都市丽人能否打一场翻身仗,兑现与复星资本的业绩保证,就看下半年了。但目前为止,都市丽人仍是国内最大的内衣企业,老大如此,不知与同行相比如何。除了都市丽人,国内还有较大的另外两家内衣上市公司安莉芳控股和汇洁股份。

安莉芳是老牌香港企业,成立于1975年,主营女性内衣、睡衣、泳衣等,2000家门店覆盖全国300个城市,大部分门店在百货专柜。

汇洁成立于1996年,前身是前身为“深圳市曼妮芬针织品有限公司”,公司成立了专业内衣研究机构——汇洁内衣研究院,并与西安工程大学联合成立了“汇洁-西安工程大学内衣研究院”。公司主要从事人体工学研究、工艺技术研究、内衣设计制造及营销等,目前约有1500家直营门店。

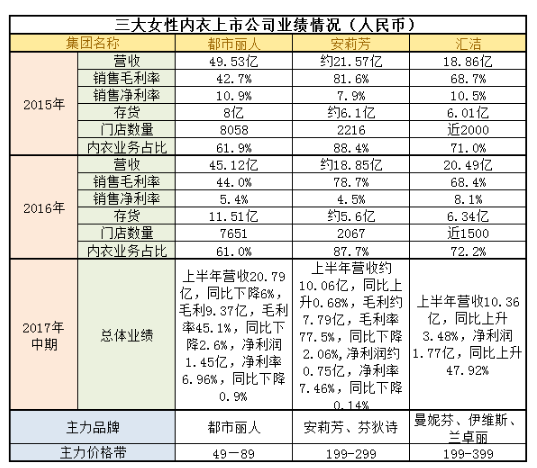

下面是三大女性内衣上市公司的情况对比:

上图能明显看出三家企业的差异。都市丽人规模最大,门店最多,但毛利率和产品价格都较低,定位大众薄利多销,但若产品卖不出去,运作效率降低,渠道的运营费用会拖累企业,低价定位也让库存处理变得困难。

安莉芳作为老品牌,毛利率最高达到80%左右,品牌溢价能力较强,不过也说明在同等价位安莉芳产品的用料和质量可能略有落后。汇洁有自己的研究机构,定位中高端,主力品牌价格都较高,但业绩是三家公司中最稳定的。

总体来看,三家相比,都市丽人和安莉芳的业绩都有较大下滑,汇洁则保持平稳发展。如今消费升级风在吹,都市丽人大众定位,会逐渐被追求高品质的消费者抛弃。安莉芳成本过低,同等价位有更多选择后,消费者自然会选择更符合价位品质的产品。而三家企业都在关店,应是国外品牌入华以及线上渠道和海淘消费的影响。

根据我的观察,目前零售业产品端有两个很大的变化,一是渠道扁平化和供应链升级,使原本“高价”的商品变得“低价”;二是对于非稀缺商品,细分“加法”,选择“减法”的产品结构更符合当下消费习惯。

内衣作为刚需产品,有抗周期性和非季节性的优势,在操作上有优势,库存处理也少受影响。凭借定位、知名度和渠道优势,我认为都市丽人在在三四线城市和线上仍有潜力,但款多价低的产品结构,已经不符合长远发展需要。而内衣市场的方向应是健康舒适有品质,像维密这样可能带有“物化”倾向的产品,也需要不久就会被新女性抛弃吧。

以都市丽人为代表的国产内衣品牌,无论是品牌活力还是产品品质,都到了“升杯”的时候了。(编辑:胡敏)