本文节选自“雪球”,作者“云蒙”,原标题《四家财报较弱银行三季报解读》。

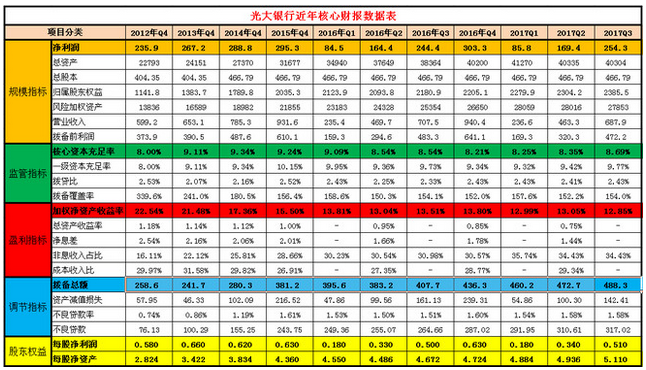

光大银行2017年三季报点评

总体评价:光大银行三季度资产继续有微幅收缩,资本仍然是重要制约因素。资产配置继续在调整,非息收入增长还可以,贷款质量延续向好趋势,拨备充足性有一定程度提升。估值已经非常低了,尤其是港股,具有很好的投资价值。

一、关于规模指标

2017年三季度,光大银行归属母公司股东净利润为254.33亿,同比增长4.08%。总资产为40304.14亿元,同比增长了5.06%,相对年初增长0.26%,环比下降0.08。归属普通股股东权益为2385.5亿元,同比增长9.38%,相对年初增长8.18%。风险加权资产为27853.2亿元,同比增长9.86%,相对年初增长4.51%。营业收入为687.91亿元,同比下降2.77%。拨备前利润为472.19亿元,同比下降2.29%。

点评:一是继续调整资产负债结构。光大银行在经历了快速扩张后,2017年一季度以来一直放慢扩张步伐,资产规模一直微幅下降。资产配置的变化和大部分股份行趋势一致。存放同业+买入返售金融资产环比下降了31.6%,占比下降至6.1%;三类标准化资产环比增长9.0%,占比提高至19.7%;应收款项类投资环比下降4.5%,占比降至12.2%;客户贷款比年初增长12%,占比上升至48.7%。负债端,同业存拆环比增长了7.0%,应付债券环比下降了8.6%,客户存款环比下降2%。

二是资产配置风险偏好趋稳。风险加权资产同比增速由20%以上降为10%以下,我们看到核心充足率从年初以来逐季上升,趋势还是不错的。

三是营业收入和拨备前利润同比有所下降。虽然净利润同比增长4.08%,但是资产减值损失同比减少了11.6%。利息净收入同比下降7.64%,占比为65.56%;

四是股东权益增速下降。三季度其他综合收益损失了近14亿,第三季度变化不大。这个一定程度影响了股东权益的增长,股东权益同比增速9%多一点,再加上2%多一点的股息率,全年投资者收益率大概是小12%的样子。

二、关于监管指标

三季度光大银行核心一级资本充足率为8.69%,环比提高0.34个基点;拨贷比为2.43%,环比持平。拨备覆盖率为154%,同比持平,环比略有增长。

点评:一是核心资本充足率的紧张通过扩张速度的降低得到一定程度的缓解。光大银行的核心资本充足率近几年一直较低,目前看,确实制约了光大的资产扩张。2017年光大银行每股分红0.098元,分红率为15.63%,分红率是大幅下降的。此外发行第二次优先股的事情正在推进,而且拟向华侨城集团和光大集团定向增发H股65.69亿股,约310亿元人民币并已经获银监会核准。4.72元这个价格虽然低于净资产,但相当于目前港股溢价52%,A股溢价17%以上。

二是拨贷比和不良贷款覆盖率仍然在监管的边缘。光大银行的拨贷比近几年数据一直低于2.5%的监管指标,拨备覆盖率稍微高于150%的监管指标。不过最重要的还是看整体的拨备情况。

三、关于盈利能力指标

三季度光大银行折算全年加权净资产收益率为12.58%,同比下降0.66个百分点。非息收入占比为34.43%。

点评:一是净资产收益率有所下降且较弱。光大银行的净资产收益率12%左右,在股份行中和中信、平安处于一个层次。光大的各项资产的收益率在股份行中并不高,尤其是2016年的贷款平均收益率仅高于华夏银行,而利息支出也受同业影响较大,第三季度的利息支出仍然同比增长了26%。因此净资产收益率的提升还需等待净息差的回升。中报光大折算全年的净息差只有1.44%,也是非常低的了。

二是光大银行的非息收入增长还可以。三季度手续费及佣金净收入同比增长10.92%,第三季度手续费及佣金净收入同比增长3.06%,而不少银行这一块是下降的。从中报数据看,非息收入的上涨主要靠银行卡业务,估计三季度也是如此。

四、关于不良系列及调节指标

三季度光大银行拨备余额为488.3亿元,同比增长19.75%;资产减值损失142.41亿元,同比下降11.6%,是全年净利润的55.8%。不良贷款余额为317.02亿元,同比增长了19.78%;不良贷款率为1.58%,同比增长0.07个百分百,环比持平。

点评:一是不良贷款的同比增速低于中报。光大银行从中报看不少数据都有向好的迹象。三季度不良率为1.58%,和中报持平,在股份行中算较低的,而且光大银行不良贷款的认定相对宽松,在股份行中属于适中水平,不过不良率是个监管指标,各家差异不会太大,这个一定要结合拨备来看。二是拨备更加充足。三季度拨备覆盖率环比有所提升,由于资产质量的改善,资产减值损失计提的数量有所减少,根据我们的测算,拨备盈余是增加的,实际拨备充足情况是改善的。

五、关于估值

三季度光大银行每股净利润0.51元,归属普通股股东每股净资产5.11元, 2017年分红0.098元。截至11月3日,光大银行A股收盘股价为4.03元,H股收盘价为3.64港币,折合人民币3.10元。

点评:目前,光大银行A股市净率为0.79倍,H股市净率为0.61倍,估值非常低,AH股投资价值都是不错的,尤其是目前港股估值非常低,具有很好的投资价值。

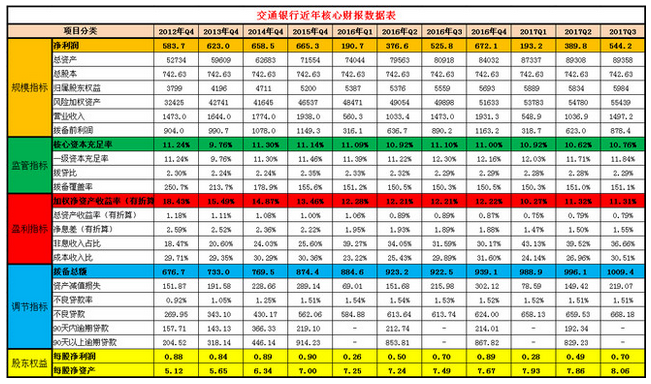

交通银行2017年三季报解读

总体评价:交通银行的三季报不少方面延续中报的情况,没有什么意外也没有惊喜。作为净息差很低的银行之一,我们期待净息差回升迹象继续延续。资产质量的改善还需未来的数据确认。考虑到交通银行的估值尤其是港股估值一直很低,还是具有一定的投资价值的。

一、关于规模指标

2017年三季度,交通银行归属本行股东净利润为544.19亿,同比增长3.50%。总资产为89358亿元,同比增长了10.43%,相对年初增长6.34%。归属普通股股东权益为5984亿元,同比增长7.63%,相对年初增长5.11%。风险加权资产为55439亿元,同比增长11.1%,相对年初增长7.37%。营业收入为1497.2亿元,同比增长1.64%。拨备前利润为878.4亿元,同比下降1.32%。

点评:一是资产规模还在适当发力。三季度交通银行总资产规模同比增长为10.43%,这个增速在银行业目前是比较高的,应该说交通银行在规模上还在发力。从资产配置来看,和中报相比,贷款占比提高至48.3%,应收款项类投资占比基本持平,三类标准化资产占比提高至23.3%,在五大国有行中算占比较高的了。同业存拆占比和中报基本持平。以中报的数据来看,交通银行相对低风险的存放同业和标准化资产配置比例仅次于重农行、南京银行和宁波银行。三季报趋势没有变,也就是说交通银行在批发类资产配置领域内还在继续扩张。

二是风险加权资产增速和前两个季度同比持平。风险加权资产增速略高于总资产增速,和交行的资产配置有关,交行的贷款占比是较低的,低于不少股份制银行。对资本消耗没有那么大,在维持30%的分红的同时,我们看到核心资本充足率比中报有点提升。

三是整体盈利有所提升。三季度净利润同比增长3.5%,和中报增速持平。资产减值损失的计提同比增长1.43%,在此基础上净利润增速指标没有下降,还是可以的。

四是股东权益增速比较弱。交通银行一直以来盈利能力平平,三季度归属股东权益同比增长了7.63%,加上分红0.272元产生的股息率,全年投资者收益率大概12%的样子。

二、关于监管指标

2017年三季度交通银行核心一级资本充足率为10.76%,同比下降0.34个百分点,环比增加了0.14个百分点;拨贷比为2.29%,拨备覆盖率为151.1%。

点评:一是核心资本充足率保持稳定。交通银行的资本充足率2012年以来一直是11%左右的样子,没有明显的起伏。二是拨贷比和不良贷款覆盖率近两年也基本维持在监管线附近。交通银行的拨备覆盖率2016年以来一直在监管的红线附近,拨贷比则一直低于红线。

三、关于盈利能力指标

交通银行2017年三季度加权净资产收益率按照同比折算为11.31%,同比下滑下降0.9个百分点,环比下滑0.01个百分点。总资产收益率同比折算为0.79%,同比下降0.1个百分点。净息差同比折算为1.55%,同比下降0.34个百分点,环比增加0.05个百分点。非息收入占比36.66%,去年同期为31.59%。成本收入比为30.51%,去年同期为29.89%。

点评:一是盈利能力企稳,但是净资产收益率还是较差。交通银行加权净资产收益率一直都很弱,三季度比中信和平安还要低。三个季度利息支出同比增长了22%,利息净收入同比下降了5.9%。

二是非息收入延续中报的增长势头。三季度净利润的增长主要得益于手续费及佣金净收入的增长和其他非息收入的增长。三季度非息收入同比增长17.9%。从中报看,非息收入同比增长16.6%,主要得益于银行卡业务的发展,代理类手续费下降较多。这个数据是优于不少大银行的,由于发卡量增长和卡消费业务的发展,银行卡手续费收入同比增长了38%,这个比较突出。交通银行的信用卡业务是其与汇丰银行合作成效最为突出的项目。

三是净息差延续企稳回升的迹象。逐季来看,折算净息差是提高的。交通银行的净息差在各银行中算是是比较低的,这和其资产端配置较少贷款、较多投资类资产有关。不过投资类资产也会较快反应资产端收益率的回升,和南京银行等资产配置偏好类似的银行走势相似。后续值得关注。

四、关于不良系列及调节指标

2017年三季度交通银行资产减值损失219.07亿元,是净利润的40%。不良贷款余额为668.18亿,同比增长了8.87%,不良贷款率为1.51%。

点评:一是资产质量保持稳定但未见明显拐点。不良贷款同比个位数增长还可以。不良率环比持平。以中报的数来看,关注+不良率为4.4%,处于中等水平。二是不良贷款认定不算严格。根据交行的中报的数据,我们看到逾期90天以上贷款是不良贷款的126%,招商银行这个值是80%,很多银行这个值是150%多。三是拨备充足性略有提高。在拨备总额方面,拨备总额增加了70亿元,资产减值损失计提了219亿,说明核销处理了大约149亿以上的不良,去年同期大约核销处理了168亿以上的不良,当然这个只是核销的拨备,实际不良处理还要考虑回收率。拨备盈余方面比中报略有增加。

五、关于估值

2017年三季度交通银行归属普通股股东的每股净资产8.06元,每股净利润0.78元,分红0.272元。截至2017年11月7日,交通银行A股收盘股价为6.21元,H股收盘股价为5.82港币,折合人民币4.95元。

点评:目前交通银行A股市净率为0.77倍,H股市净率为0.61倍。目前估值尤其是港股非常低,具有较好的投资价值。

(编辑:姜禹)