东北证券发表研报,坚定看好电解铝板块,建议把握行业龙头,关注未来格局演变。主要逻辑如下:

(1)供需今年紧平衡,明后年缺口逐渐扩大,支撑铝价维持上行;

(2)库存作为调节供需的“蓄水池”,10月份下旬社会库存逐渐开始出现拐点,夯实上升通道;

(3)行业利润尚未达到平均水平,负债率高企,持续改善空间很大。东北证券预计,随供给侧改革持续推进、“2+26+3”城市采暖季限产、原料成本推动等因素,铝价年内涨势将持续,现货目标价预计达到2万元/吨。

在铝板块投资上,东北证券认为,具备原料自给优势、业绩弹性大、受益于未来行业格局的龙头股或有超额收益,综合考虑业绩弹性、盈利能力、能源结构,建议重点关注中国铝业(02600)(产销量大、原料自给率高)、云铝股份(国内唯一水电铝标的,能源结构优势明显)、索通发展(预焙阳极龙头)。

“供需、库存、政策”齐发力,行情持续有期待

1. 供需格局:今年紧平衡,明年有缺口

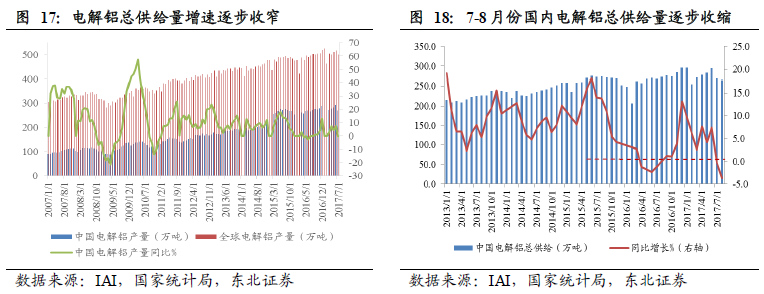

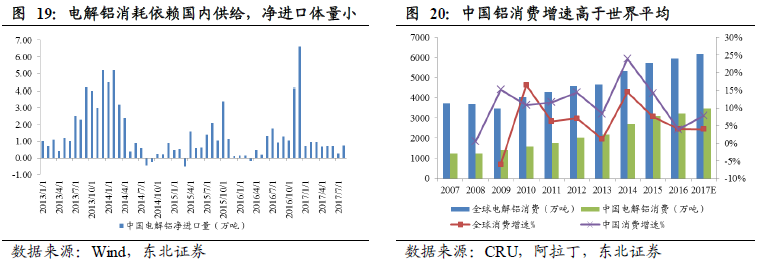

7-8月份电解铝供给量逐步收缩,需求依旧向好。根据国家统计局及IAI数据,8月份中国电解铝产量264万吨,全球产量495.4万吨,同比分别减少3.7%及1.2%,电解铝单月供给量逐步减少,增速处近5年来低位。原铝净进口方面,8月份为0.75万吨,占国内电解铝供给总量比例较小。

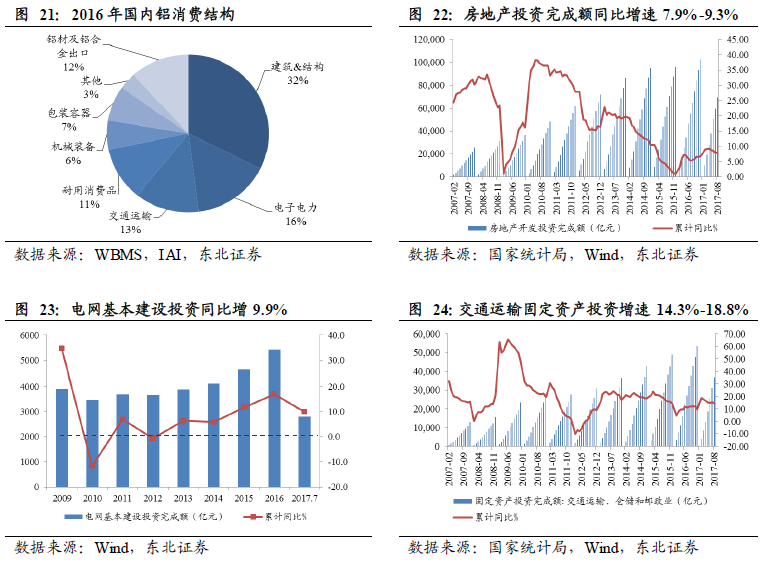

需求端方面,铝是有色基本金属中需求最旺盛的,国内对铝金属消耗增速明显高于世界平均。从需求结构角度来看,建筑、电力、交运对铝金属消费占比分别为32%、16%、13%,投资增速分别为7.9%、9.9%、14.3%,受益于铝型材轻量化替代、主要应用领域投资增速向好,根据安泰科、阿拉丁预测,预计2017、2018年全年国内电解铝消耗增速7-8%。

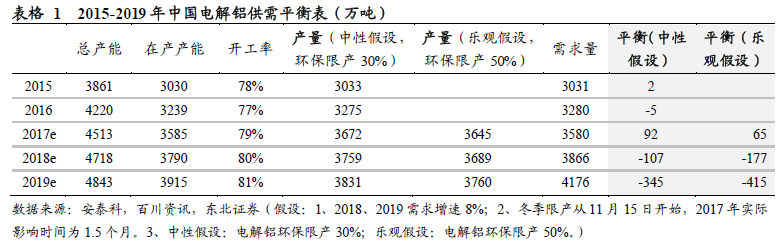

供需今年紧平衡,明后年缺口逐渐扩大,支撑铝价维持上行。同时考虑违规产能停产、“2+26+3”城市秋冬季限产30%等影响因素,在中性假设条件下,东北证券预 计2017年全年供给紧平衡,小幅过剩92万吨,2018年供需出现缺口,供给短缺107万吨,2019年供给短缺扩大至345万吨。

根据百川数据显示,1-8月份电解铝产量2448万吨。综合考虑增幅产能、潜在减产产能,东北证券预计9-12月份产量1230万吨,估计全年产量3678万吨。考虑30%环保限产,影响今年1.5个月计算,预计2017全年产量3673万吨,2018年全年产量3764万吨,2019年全年产量3768万吨。需求端方面,根据安泰科测算,预计全年总需求3580万吨。若假设电解铝需求增速8%,则2018年全年需求3866万吨,2019年需求4176万吨。

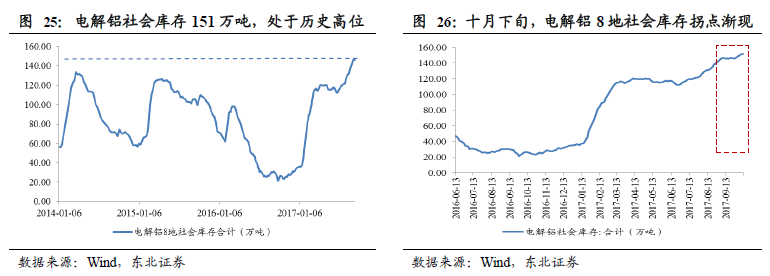

2. 电解铝社会库存拐点逐步显现

十月下旬电解铝社会库存逐步出现向下拐点,夯实铝价上升通道。库存是铝产品供需调节的“蓄水池”,年初至今,8地电解铝社会库存从36万吨上升至151万吨,增加115万吨。SHFE期铝库存从3万吨上升至56.3万吨,增加53万吨。

电解铝铝锭库存快速攀升,是因为上半年主要电解铝企业维持满产状态,同时由于违规产能停产,导致大量铝水变成铝锭,促使电解铝社会库存上升至3年以来高位。

随违规产能停产、2+26城市限产,需求端9月份开始步入消费旺季,东北证券预计10月下旬库存拐点逐步显现,进一步支撑铝价维持稳健上行通道。结合“供需平衡”测算,东北证券认为2017年社会库存将逐步降至120万吨以下,2018年降至90万吨以下。

3. 冶炼企业负债率高企,铝行业利润亟待提升

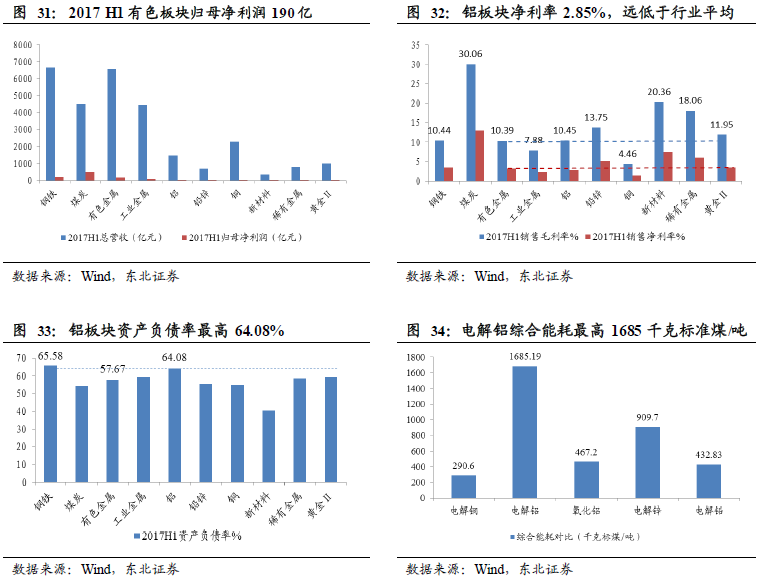

东北证券分别统计了114家有色(铝板块:19家)、34家钢铁、37家煤炭上市公司的经营状况。营收方面,2017H1有色、钢铁、煤炭总营收分别为6577、6670、4512亿元,钢铁、有色基本持平,但是有色、钢铁、煤炭对应上市公司的归母净利润分别为190、217、487亿元,有色板块利润远低于钢铁、煤炭。这一点从行业平均毛利率也可以看出,2017H1有色板块毛利率(整体法)为10.39%,与钢铁板块毛利率10.44%基本持平,但远低于煤炭板块毛利率30.06%。同为大周期行业,总体来看,对标钢铁、煤炭,有色板块利润提升上升空间非常大。

“铝”作为有色板块中消耗量最大的金属,由于供给侧改革,行业利润小幅改善,铝子板块2017H1毛利率10.45%(2016H1毛利率10.63%)保持平稳,净利率2.85%(2016H1净利率2.33%)微幅改善。但是东北证券可以看到,2017H1有色板块整体毛利率10.39%,净利润率3.31%,作为供给侧改革的首选行业,铝行业子板块净利润率2.85%,尚未达到行业平均水平,东北证券认为利润进一步提升的空间广阔。

从板块平均资产负债率角度看,有色57.67%、钢铁65.58%、煤炭54.67%,负债率高企,尚需利润进一步提升,来改善资产负债表。在有色各子板块中,铝行业负债率最高,达到64.08%。东北证券认为,对于铝行业,通过抬升全行业利润来改善负债情况最为迫切。

从基本金属综合能耗来看,电解铝综合能耗最高1685千克标准煤/吨,为电解铜5.8倍,电解锌1.85倍、电解铅3.9倍。高耗能叠加产能过剩、无序生产,铝行业整顿进一步提高产业集中度仍是重要任务,从这个角度看,电解铝供给侧改革将持续、深入进行,铝价安全边际很高。

原料涨价挤压电解铝利润,全产业链覆盖大势所趋

1. 氧化铝:产能集中度高,具备一定议价能力

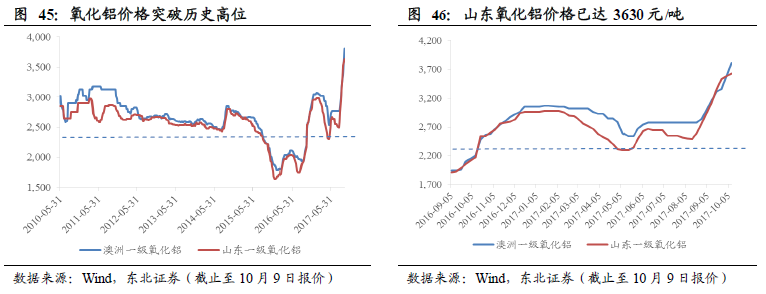

氧化铝产能与电解铝产能相匹配,伴随电解铝大幅扩张。截止2017年8月,我国氧化铝总产能达到7998万吨,开工产能为6820万吨,平均开工率为86%。根据历史数据和行业经验,氧化铝价格约为电解铝价格17.8%,之间存在一定的价格关联。受环保及电解铝价格上涨拉动影响,氧化铝价格已突破历史高位,山东地区报价3630元/吨(年初价格2960元,涨幅22.6%)。氧化铝价格上涨挤压一部分电解铝利润,也在成本端进一步支撑电解铝价格维持上涨态势。

氧化铝产能集中度相对较高,具备一定议价能力。山东、山西、河南和广西四省的氧化铝总产能占全国88%。同时,根据百川资讯及公开资料显示,截止2017年8月,全国十大氧化铝企业依次为中铝、魏桥、信发、锦江、东方希望、中电投、华锦、南山、文山以及香江万基,合计产能6928万吨,占全国总产能87%。

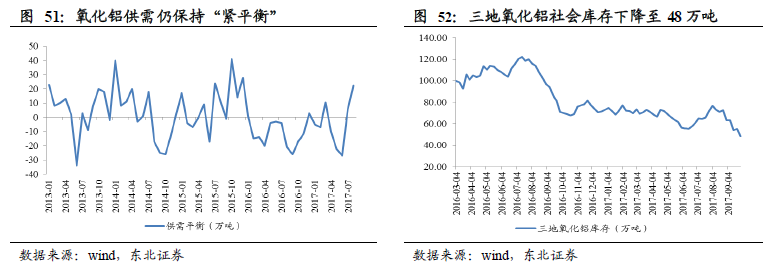

供需及库存方面,根据wind统计的单月供需平衡数据,从全年累计数据看,氧化铝呈现紧平衡状态。8月份单月供给小幅过剩22万吨,但综合1-8月份整体数据,氧化铝短缺33万吨。库存方面,连云港、鲅鱼圈港、青岛港的“三地氧化铝社会库存”,从最高点122万吨下降至48万吨。综合考虑后续秋冬季环保限产、运输困难、电解铝企业提前备货等因素,东北证券预计氧化铝供需紧平衡状态将持续,夯实氧化铝价格上涨基础。

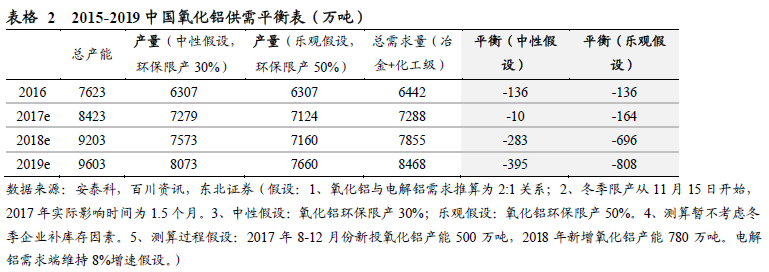

2013-2015年我国电解铝产能无序扩张严重,氧化铝的配套产能也处于相对过剩状态,行业总的产能利用率偏低。综合考虑“2+26+3”城市环保限产30%影响,基于中性假设,2017年我国氧化铝的供给将短缺约10万吨,处于紧平衡状态。从2018开始,我国氧化铝将出现供给短缺,年均短缺283万吨左右。支撑氧化铝价格维持高位。

2. 预焙阳极:电解铝生产耗材,“自备”与“商业”并举

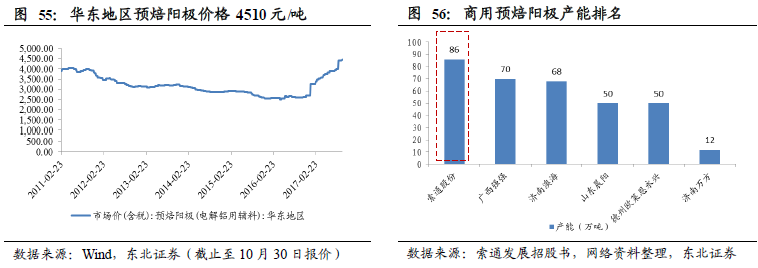

受秋冬季环保限产、新增产能准入门槛提高、石油焦/煤沥青等成本推动影响,预备阳极价格攀升至4462元/吨高点,年初至今涨幅达66%,上涨态势持续。根据《产业结构调整指导目录(2011 年本)》的规定,新建预焙阳极项目产能必须达到10万吨以上,2013年国家工信部发布的《铝行业规范条件》规定,禁止建设15万吨以下的独立铝用炭阳极项目。

根据亚洲金属网数据统计,预焙阳极全国合计建成产能2403万吨,运行产能2017万吨,综合产能利用率84%。其中“自备”预焙阳极建成产能1117万吨,运行产能985万吨,“商用”预焙阳极建成总产能1285万吨,运行产能1032万吨。

经过测算,若假设“2+26”城市秋冬季限产50%,预计影响预焙阳极总产能295万吨(自备30.5万吨,商用264.5万吨)。若假设“2+26”城市秋冬季限产60%,预计影响预焙阳极总产能386.2万吨(自备41.2万吨,商用345万吨)。

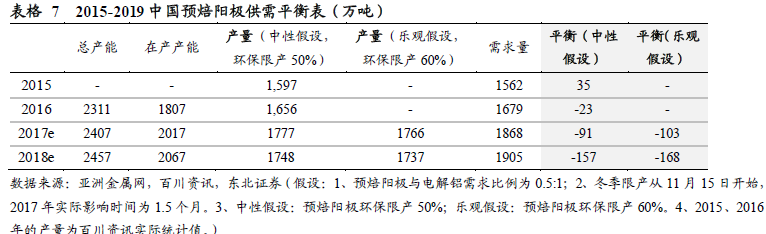

供需今年出现91万吨缺口,明年缺口进一步扩大,支撑预焙阳极维持上行。同时考虑违规产能停产、“2+26+3”城市秋冬季限产50%等影响因素,在中性假设条件下,东北证券预计2017年全年供给紧缺91万吨,2018年供需缺口扩大至157万吨。 百川资讯数据,1-7月份产量973万吨,正常条件下东北证券预计8-12月份产量840万吨。考虑中性条件下,环保限产减少产量37万吨,东北证券预计8-12月份对应产量804万吨,全年产量1777万吨。总需求约1868万吨(国内需求1763万吨,全年出口105万吨)。

百川资讯数据,1-7月份产量973万吨,正常条件下东北证券预计8-12月份产量840万吨。考虑中性条件下,环保限产减少产量37万吨,东北证券预计8-12月份对应产量804万吨,全年产量1777万吨。总需求约1868万吨(国内需求1763万吨,全年出口105万吨)。

3. 烧碱、冰晶石、铝土矿:共享电铝一杯羹

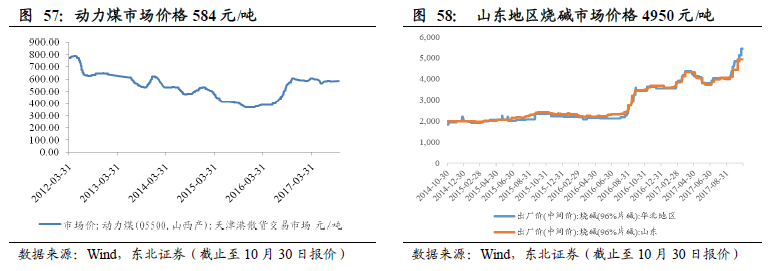

能源方面:根据历史数据测算,电解铝成本中30%以上为用电成本,受煤炭供给侧改革影响,根据wind资讯数据显示,天津港动力煤价格维持在584元/吨左右高位,考虑到国内几家主要的电解铝巨头已具备一定规模的自备电厂,且火电仍为电解铝能源结构的主要构成,动力煤价格上涨将分享一部分电解铝利润。

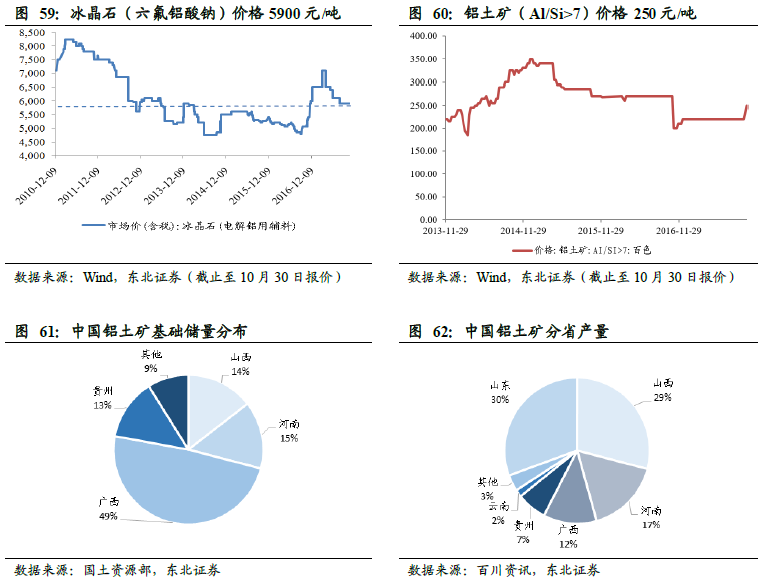

辅料方面:作为电解铝生产过程必须的烧碱、冰晶石等原料,目前价格分别为4950元/吨、5900元/吨,年初至今均保持价格上涨态势,共享电解铝价格上涨所带来的利润增厚。

原料方面:铝土矿作为生产氧化铝的原料,成本占比约为22%,受山西等地停产整顿等因素影响,国内铝土矿价格小幅抬升,目前价格在250元/吨左右。

4. 电解铝:原料成本逐步提高,全产业链覆盖大势所趋

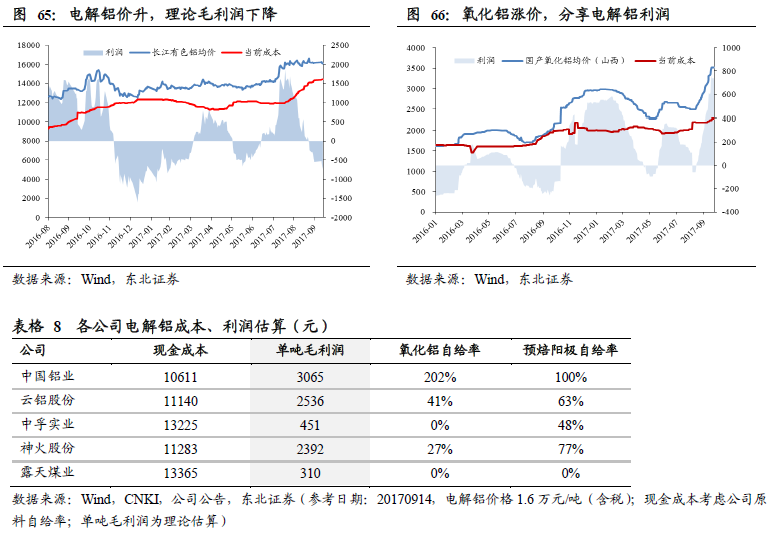

电解铝价格年初至今从12690万元/吨上涨至16250万元/吨(长江有色网10月10日报价),涨幅达28.5%。电解铝利润逐步攀升,上游氧化铝、预备阳极等生产原料开始提价,分享一部分利润。以山东地区为例,电解铝成本中氧化铝、电费、预备阳极分别占比45%、30%、17%,原料价格持续上涨抬高电解铝单吨生产成本,这种情况利好原料自给率高、产业链全面的公司。

东北证券从公司和地区两个维度对电解铝生产成本和利润进行初步理论估算,发现,各个地区间的电解铝成本差别主要在于电价,不同公司间电解铝成本差别主要在于原料自给率。其中,中国铝业、云铝股份、神火股份由于具备较高原料自给率以及低廉用电成本,单吨理论毛利润最高,分别为3065元、2536元、2392元。山东、内蒙、新疆、云南由于电价优势,单吨理论毛利润维持高位。

强者恒强,行业整合将加速

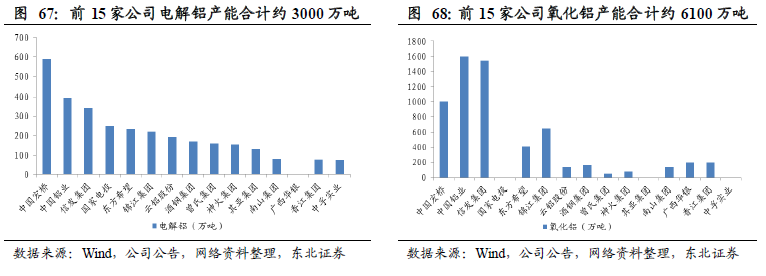

根据阿拉丁数据统计,从2011年至今,电解铝产能从2273万吨扩张至4370万吨,主要增长区域集中在新疆、山东、内蒙等地,企业集中在宏桥、信发、东方希望等。 目前,前15家电解铝企业产能占全国电解铝总产能70%,东北证券认为随供给侧改革去产能持续推进,电解铝产能大概率将逐渐向优势、龙头国有企业聚集,集中度将进一步提高,东北证券看好拥有全产业链竞争优势的龙头国企中国铝业,看好未来行业格局的持续演变。

供给端:前四家电解铝龙头企业产能占全国的36%,东北证券认为随供给侧改革持续、产能臵换跨省流程简化,产能将进一步向优势龙头国企靠拢,集中度将持续提高,看好2018 年行业格局的持续演变。

需求端:随铝板块产业结构升级调整,高技术铝板带箔、轻合金仍是未来发展重点。东北证券预计2018 年电解铝均价或维持1.6-1.8 万元/ 吨区间,因此电解铝企业仍有盈利改善空间,具备配价值。

东北证券坚定看好电解铝板块行情,建议重点配置龙头公司。综合考虑业绩弹性、盈利能力、产销量及能源结构,建议重点关注中国铝业(产销量大、原料自给率高)。

中国铝业推荐逻辑

产能优势明显,量价齐升。中铝在总产能、销量、原料自给等方面拥有绝对优势,其电解铝产能394万吨,占全国总产能的9.2%,国内排名第二。氧化铝产能1594万吨,国内第一。随电解铝价格持续上涨、产能利用率提升,公司最为受益。

行业龙头,改革受益者。经历供给侧改革后,市场份额、资源终究会向优势龙头企业集中。中国铝业为A股上市公司中产能、产量最大的企业,为其他三家的总和,龙头优势明显。同时公司在山东、新疆等电解铝产能有限,受去产能影响较小。

国资委控股,央企背景。中国铝业实际控制人为国资委,持股比例32.81%,为四家上市公司中唯一的大型央企。在电解铝去产能、提高产业集中度方面,其意义不可小觑。

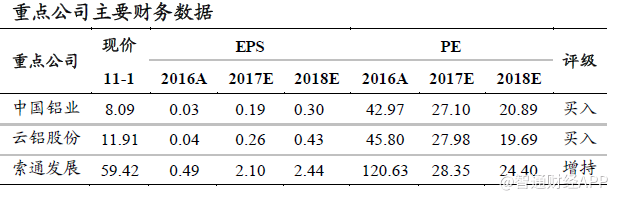

盈利预测及投资建议:预计公司2017-2019年归母净利分别为28.06、44.5、57.7亿元;EPS分别为0.19、0.30、0.39元。以9月11日收盘价算,对应P/E为42.97X、27.1X、20.89X。结合电解铝价格维持上行通道、公司产能及原料自给率高,受益于未来行业格局演变,维持买入评级。

风险提示:供给侧改革执行不及预期、下游需求乏力。(编辑:姜禹)