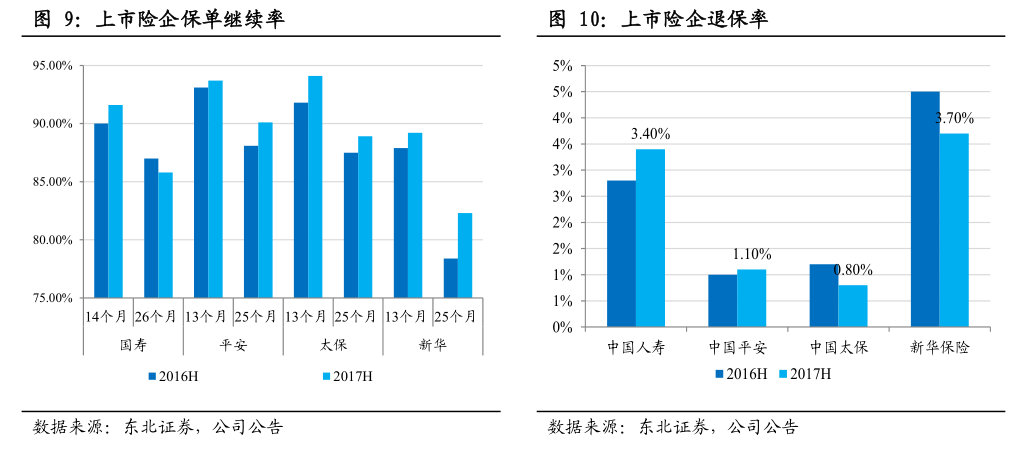

四大上市险企已赚保费/净利润同比增长20.67%/27.9%(剔除平安普惠重组影响)。2017年上半年国寿、平安、太保和新华的净利润分别同比增长17.8%、6.5%(若剔除去年同期平安普惠重组影响,同比+38.8%。)、6.0%和-2.9%。国寿、平安、太保、新华NBV分别同比增长30.2%、46.2%、59.0%和28.8%,同时拉动EV分别较年初增加7.0%、15.9%、10.4%和9.8%。

东北证券发表研究报告称,受益于寿险NBV增速创新高,投资收益边际改善,未来险企将回归本源,强者恒强,给予中国平安(02318)、新华保险(01336)“买入”评级,每股目标价格分别为65.62 元、 69.47元,给予中国太保(02601)、中国人寿(02628)“增持”评级,目标价分别为45.82元、32.66元。

东北证券分析称,上市险企净利润高增长主要得益于:把握利率上行机遇,总投资收益快速增长;坚持业务转型,寿险回归保障本源拉动剩余边际摊销稳健增长,非车产险业务COR边际改善。

寿险:深化转型回归本源

1、渠道转型:个险为王,银保蜕变

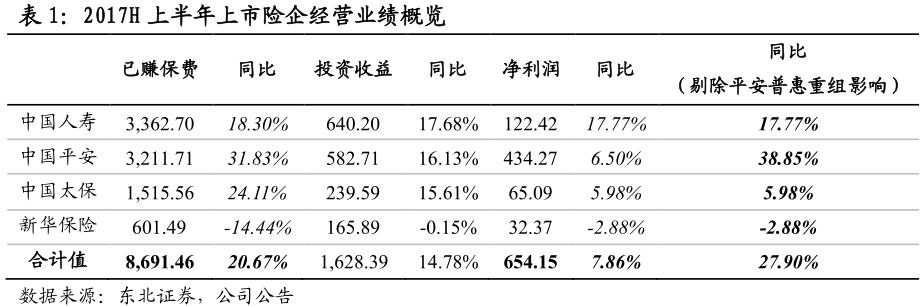

2017年半年末,国寿、平安寿、太保寿和新华的代理人规模分别为157.8万人、132.55万人、87万人和33.3万人,较长上年末分别增长5.6%、19%、33%和2%,增速超过此前市场预期,展现出当前寿险回归“个险为王”经营思路。

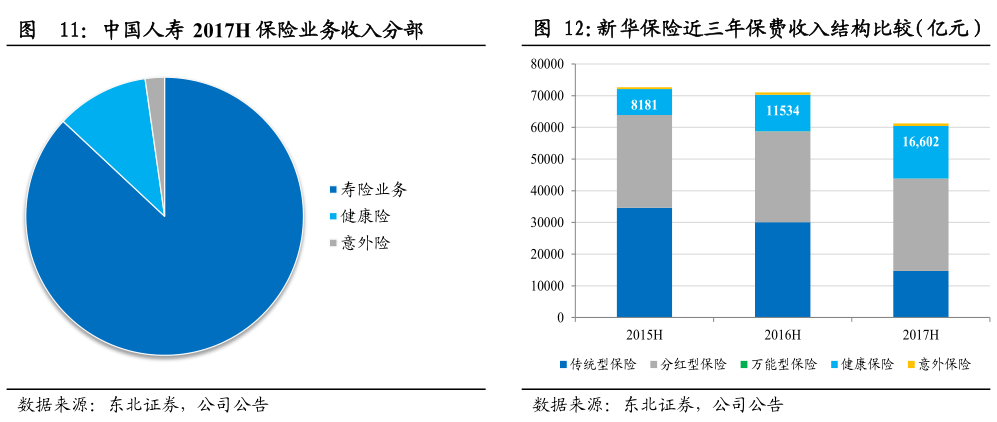

个险渠道坚持转型拉长期限,收获续期拉动总保费规模抬升的成果。以中国人寿为例,十年期及以上首年期交保费同比增长8.0%,占首年期交保费的比重分为53.05%;新华保险十年期及以上期交保费为108.27亿元,同比增长41.0%。占首年保费的比例达到56.7%。上市险企中,国寿、平安寿、太保寿和新华个险续期业务占渠道总保费比例分别为70.2%、63.1%、62.9%和71.6%。

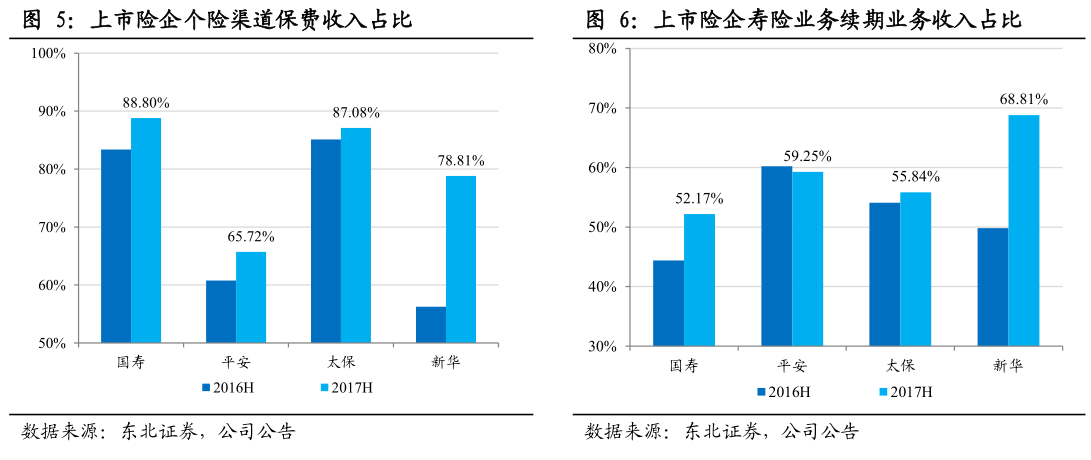

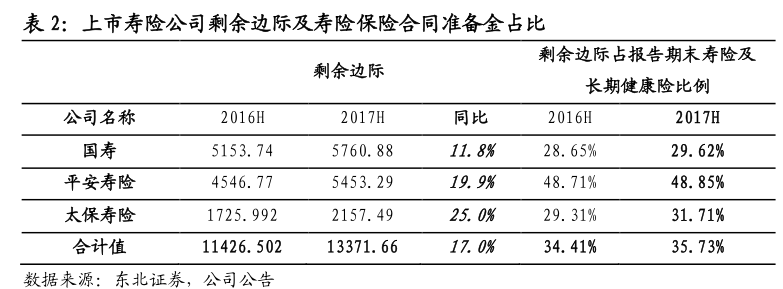

银保渠道,在总规模保费出现明显收缩的背景下,上市险企依旧加大了对新单期缴业务的布局,在提升业务品质的同时,加大了对新业务价值的贡献。国寿依托参股子公司广发行的优势,银保渠道坚持银邮代理和自营双轮驱动,在进一步压缩趸交业务的同时,加大期交业务发展力度,增强渠道价值贡献。银保渠道保险规划师队伍月均举绩人力同比增长26.5%。太保寿险虽未披露银保细分数据,但其“其他渠道”(主要为银保业务)保费为87.78亿元,同比下降18.8%。新华银保渠道保费占比铜去年同期的34%大幅下滑至19%,主要系大幅收缩银保趸交业务。平安银保渠道深化价值蜕变,新单期缴保费占比近6成,渠道NBV Margin同比大增近 10 倍。

2、业务品质提升:继续率抬升退保率大幅改善

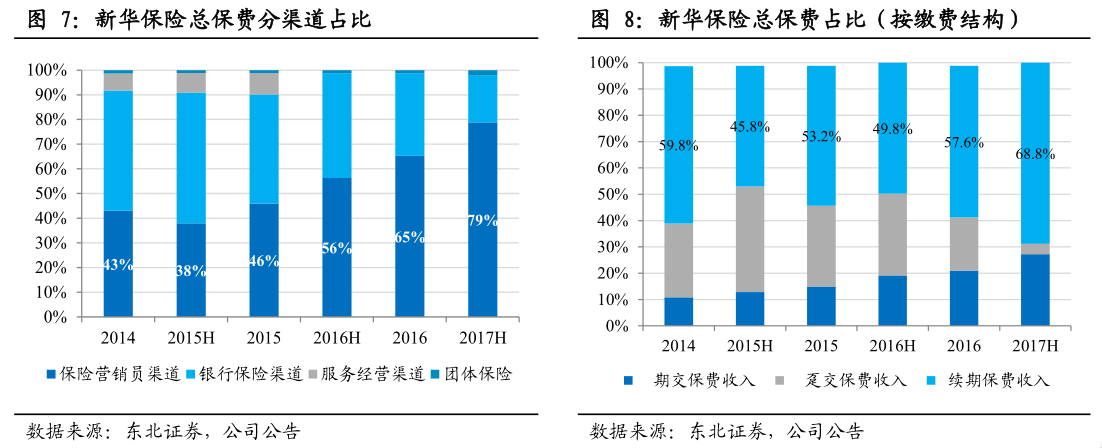

由于上市险企坚持寿险业务的转型,受益于银保趸交业务的大幅收缩、长期保障型业务的大力发展,保险继续率和退保率均改善明显。太保寿险个人客户13个月及25个月保单继续率同比分别上升2.3个和1.4个pct.至94.1%和88.9%;退保率下降0.4个pct.至0.8%。国寿保单持续率(14个月及26个月)分别达91.60%和85.80%;退保率为3.40%,较去年同期提升0.6个pct.(系前期银保渠道部分一年期和两年期的快返产品逐年退保的影响)平安寿险13个月和24个月保单继续率同比上升0.6个pct.和2.0个pct.至93.7%和90.1%。

3、产品回归保障本源,大力发展长期保障型产品

从行业整体来看,具有长期稳健风险管理和保障功能的普通寿险业务规模保费占比52.91%,较去年底上升16.71个pct.;万能险占比17.4%,下降19.45个pct.;分红险占比28.80%,上升5.04个pct.。从新单业务结构看,期缴原保险保费收入占比33.11%,同比上升6.47个pct.。其中,3至5年期和10年期及以上期缴份额上升比较明显,分别占新单业务的12.12%和15.74%,占比上升2.58和2.11个pct.。

平安寿险上半年完成少儿保障型产品“少儿平安福”升级换代;聚焦“产品+”战略,积极推进产品创新,持续升级“平安福+平安RUN”健康行项目,不断优化奖励方式以增加客户黏性。新华则旗臶鲜明地将健康保险作为公司未来长期发展的突破点。

近年来,保险公司不断完善和丰富数据披露,剩余边际成为投资者分析寿险公司未来利润释放的重要参考指标。根据定义,剩余边际是保险合同准备金的一个组成部分,是为了不确认首日利得而提取的准备金,如果为负数,则臵零。剩余边际的增长主要来源于新业务。上半年末,除新华保险未主动披露外,国寿、平安寿险和太保寿险均主动披露剩余边际的数值,平安的剩余边际在寿险保险合同准备金占比为48.85%领跑上市险企,太保寿险占比较去年同期提升近2.4个pct.,表明未来利润释放的空间在稳步提升。

产险:非车业务成为利润增长的主要贡献点

2017年上半年平安产险、太保产险分别实现净利润68.95亿元和20.49亿元,分别同比微增0.4%和下滑5.0%,非车业务提振业绩表现,行业竞争格局加剧手续费支出及佣金支出激增拖累业绩增速。

1、车险业务:龙头企业规模稳中有升,竞争格局依旧激烈

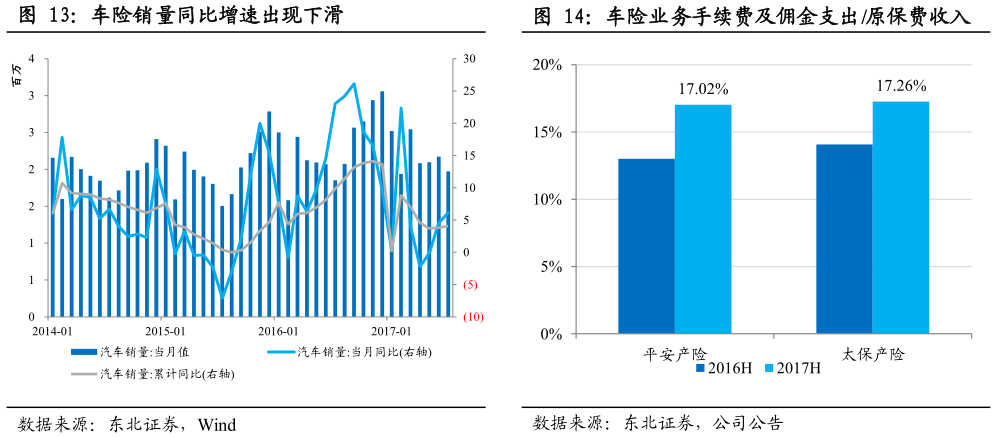

龙头险企业务集中度稳中有升,商业车险二次费改短期内加剧行业竞争格局。平安产险车险原保费收入同比增长13.6%至802.60亿元,市占率同比提升0.8个pct.至22.3%,COR为97.1%,主要系自交叉销售、车商渠道的保费收入持续稳定增长。太保产险实现车险业务收入398.43亿元,同比增长5.8%;COR为98.6%(yoy+0.4个pct),其中综合赔付率61.1%,同比上升0.4个pct.,综合费用率37.5%,同比持平。

车险业务手续费支出同比激增,行业竞争格局依旧激烈。上半年太保产险/平安产险车险业务手续费及佣金支出同比增长29.8%/48.7%至68.78亿元/136.61亿元,主要系市场竞争加剧所致,手续费支出占原保险保费收入的比例分别为17%.3和17.2%(去年同期分别为14%和13%)。未来,随着商业车险二次费改的落地,险企为获得优质客户的成本进一步抬升,短期内竞争格局依旧激烈。

但是长期来看,尤其是从国际来看,车险费改后市场集中度有望提升,寡头垄断更加明显。因为:1.没有费率市场化前,存在监管套利;2.大型险企拥有渠道优势,受益于管控力强大的电网销以及车商合作,而中小险企大部分从经纪公司和代理公司获取业务,议价能力较低。3.大型公司在数据积累和风险选择定价上有着得天独厚的优势。

2、非车险业务:太保三年内首次盈利,平安普惠重组

宏观经济企稳助力非车业务快速发展。从行业整体来看,随着宏观经济企稳和政策支持力度不断加大,非车险业务实现原保险保费收入1681.53亿元,同比增长25.35%,较去年同期上升20.01个pct.,业务占比多年来首次突破30%至31.87%。据保监会披露,其中,与宏观经济相关性较强的企财险、货运险结束负增长,分别实现原保险保费收入245.54亿元、52.50亿元;与国计民生密切相关的责任保险和农业保险业务继续保持较快增长,分别实现原保险保费收入236.18亿元和287.69亿元,同比增长21.07%和15.54%。

太保非车业务三年内首次盈利,平安普惠重组助力保证保险业务快速推进。平安产险原保费收入同比增长89.7%至201.58亿元。其中,保证险原保险保费收入由去年同期的13.32亿元大幅增长至2017年上半年的95.15亿元,主要原因是公司对保证保险产品结构及业务进行调整,线上保证保险业务模式快速推进。太保产险非车险业务收入126.42亿元,同比增长9.3%;综合成本率下降6.3个pct.至99.3%,近三年首次实现承保盈利,其中综合赔付率60.1%,同比下降3.4个pct.,综合费用率39.2%,同比下降2.9个pct.。企财险、责任险、意外险、货运险等主要险种均实现承保盈利;农险持续扩大经营覆盖面,加大产品创新力度,全面推广“e农险”新技术,推进农险业务在品质可控的前提下保持快速发展,实现保险业务收入15.64亿元,同比增长73.0%,综合成本率为95.3%,同比下降3.6个pct.。

资产端:非标资产占比稳步提升,总投资收益稳步提升

1、投资收益平稳增长,助力净利润边际改善

从行业整体来看,上半年资金运用配臵有所优化,投资收益平稳增长。上半年,资金运用余额14.5万亿元,较年初增长8.28%。其中,债券占比34.24%,较年初上升2.09个pct.;债权投资计划、保单质押贷款等占比14.61%,较年初上升1.44个pct.;银行存款和基金占比14.89%和5.22%,下降3.66和1.17个pct.;股票投资余额占比7.13%,上升0.23个pct.。资金运用收益3717.34亿元,同比增长26.23%。其中,益债券收益989.22亿元,同比增长6.27%;长期股权投资收益595.51亿元,同比增长9.32%。

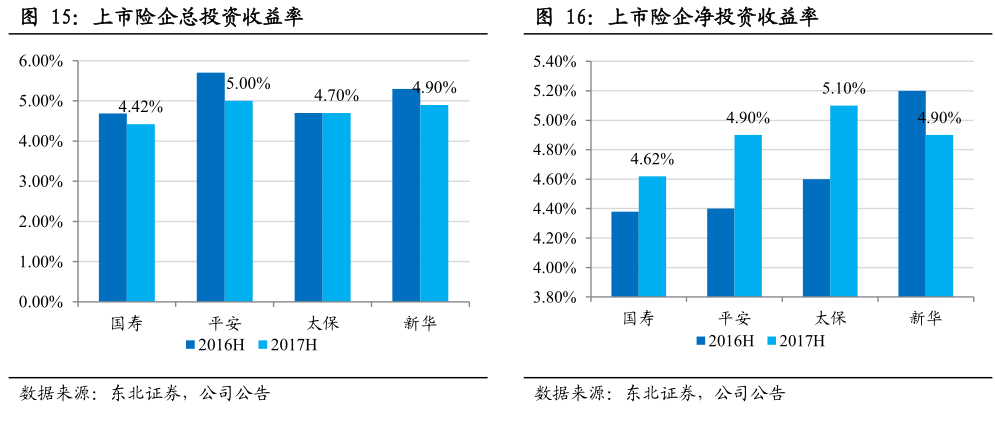

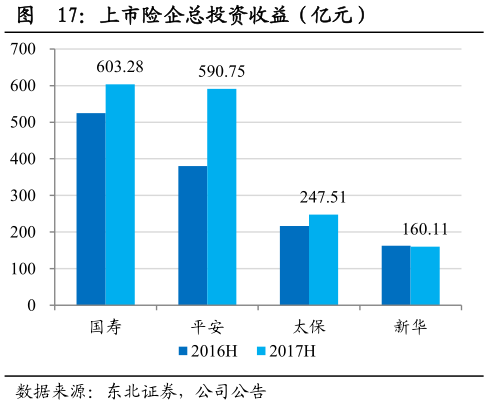

上市险企净投资收益率稳中有升,边际改善。国寿、平安、太保和新华的总投资收益率分别为4.71%、4.9%、4.7%和4.9%;国寿、平安、太保和新华的净投资收益率分别为4.62%、5.0%、5.1%和4.9%;国寿、平安、太保和新华的总投资收益分别同比+11.5%、+55.3%、+14.4%和-1.7%,主要系受国内资本市场回暖影响,股票基金买卖差价亏损减少,上市险企在把握A股结构性牛市的同时,抓住了港股、主题投资的机遇,提升了收益来源。

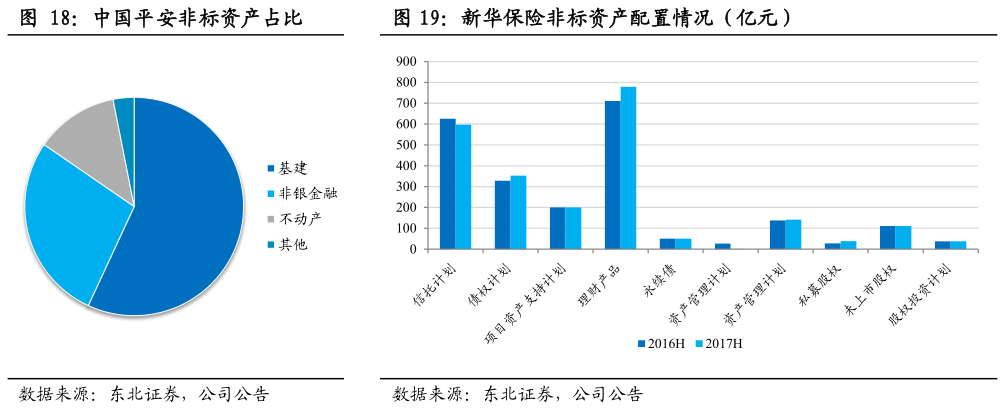

2、非标资产占比稳步提升

非标资产占比稳步提升,AAA级评级占比都在95%左右。平安所持债权计划和信托计划外部信用评级95%以上为AAA,5%左右为AA+及AA。太保非标资产投资2020.83亿元,在投资资产中占比达19.6%,较上年末上升6.4个pct.,AAA级占比达95.0%。新华非标资产投资较上年末增加2.3%至2307.02亿元,在投资资产中占比达19.6%,较上年末上升6.4个pct.,AAA级占比达95.0%。新华前期定期存款逐步到期,由此加大了银保理财产品的配臵。中国人寿则把握利率阶段性高位的配臵窗口,加大长久期债券、债权型非标产品的配臵力度,公司债权型金融产品(包括债权投资计划、股权投资计划、信托计划、项目资产支持计划、信贷资产支持证券、专项资管计划、资产管理产品等)较去年末增加84%至2438.17亿元,占比提升近4个pct.至9.39%。

投资建议

1、750日国债收益率移动平均线四季度将迎来拐点,准备金补提压力趋缓

东北证券预计,750日10年期国债收益率移动平均线将在四季度企稳,17年上半年下行约15个BP,2018年全年将上行8个BP,责任准备金补提影响正逐步出清,利润将在2018年逐步释放。

2、行业回归保障助力龙头险企强者恒强

保监人身险134号文将于2017年10月1日正式开始实施,新规下,两全、年金,首次生存金给付应在保单生效满5年之后,且每年给付或领取比例不得超过已交保险费的20%;险企不得以附加险形式设计万能或投连产品。

东北证券也将会持续性地关注新规对上市险企的后续影响,但是长期来看,新规倒逼寿险公司回归保障本源,对现有产品进行转型升级,大力发展定期寿险、终身寿险、长期年金产品和客制化的产品等,进一步大幅压缩短期储蓄型的低NBVMargin的业务(根据平安披露短交储蓄型产品NBVMargin为15.4%,而长期保障性业务高达86.4%),东北证券预计明年新产品落地后,单个产品保费会大概率提升,险企将通过差异化的产品和丰富的保障内涵来提升对客户的粘性,长期来看这与保监会此前坚持“保险姓保”、回归本源的监管思路一脉相承,长期来看利好寿险行业的长期健康发展。同时,整体来看,新规对中小型险企的打击会比大公司更加明显。

中国平安:综合金融模式进一步优化,客均利润同比增长18.5%至241.66元,客户价值稳步提升。寿险业务强者恒强,收获价值成长成果。大资管业务利润贡献已达16%,结构进一步优化。陆金所实现盈利补齐互金板块增长空间。东北证券采取分部估值法给平安集团估值,同时考虑到个人客户持续增加和公司对客均利润的不断挖掘,对寿险业务给予1.4倍PEV,对产险业务给予12倍PE,证券业务给予2倍PB,银行业务给予1.3倍PB,信托业务给予25倍PE,其余资管业务给予18倍PE,互联网金融业务给予35倍PE,得出中国平安每股目标价格为65.62元,给予“买入”评级。

新华保险:公司坚持发展期交业务,尤其是十年期及以上期交业务,逐步形成依靠期交和续期拉动总保费规模增长的发展模式,据规划十年期及以上首年期交保费占是比目标是85%。“健康无忧”产品已形成良好的市场口碑,未来有望进一步提升对公司业绩和内估值的贡献。当前公司每股内含价值为45.54元,对应P/EV为1.36X,东北证券预计公司17-19年EPS分别为1.55元、1.64元、2.17元,每股内含价值为47.71元、53.44元和61.46元,为目标价为69.47元,给予“买入”评级。

中国太保:公司专注保险主业,精耕细作,在行业回归保险本源,监管层强调“保险姓保”的背景下,公司将迎来转型1.0后的收获期。同时,新的管理层上任后提出了新的愿景,通过人才、数字、管控和布局来进一步推动深化转型2.0改革。东北证券预计,2017-2019年公司EPS分别为1.50元、1.76元和2.10元,每股内含价值为32.97元、38.18元和47.16元,目标价45.82元,给予“增持”评级。

中国人寿:公司寿险行业龙头依旧,首次披露剩余边际数据彰显对未来利润释放的信心。营销员队伍行业第一,但仍需持续关注产能指标。保监会人身险134号文的对公司的实际影响有待时间的检验。保险产品结构改善,品质提升。展望下半年,750日国债收益率曲线将在3季末企稳迎来拐点,准备金补提压力下半年趋缓,18年贡献正面效应。东北证券预计2017--92019年,公司每股内含价值为227.22元、31.71元和37.10,目标价632.66元。