引言:央国企估值重塑,归根到底还将回归到企业盈利能力和经营指标能否提升。本篇报告我们从【绝对估值视角】出发,通过拆解DCF和DDM模型,结合“一利五率”的经营指标体系,系统性梳理央国企估值重塑的逻辑。通过对国企改革三年行动中经营指标变化的复盘,央国企整体及分行业经营效益变化如何?未来哪些行业盈利指标有望进一步提升?

一、从绝对估值模型到经营指标

我们在3月6日发布的报告《全面梳理:国企与世界一流企业估值比较》中,从相对估值的角度讨论了央国企的重塑空间。本篇报告,我们将从绝对估值的角度出发,对DCF和DDM模型进行拆解,找出影响绝对估值的关键财务指标。

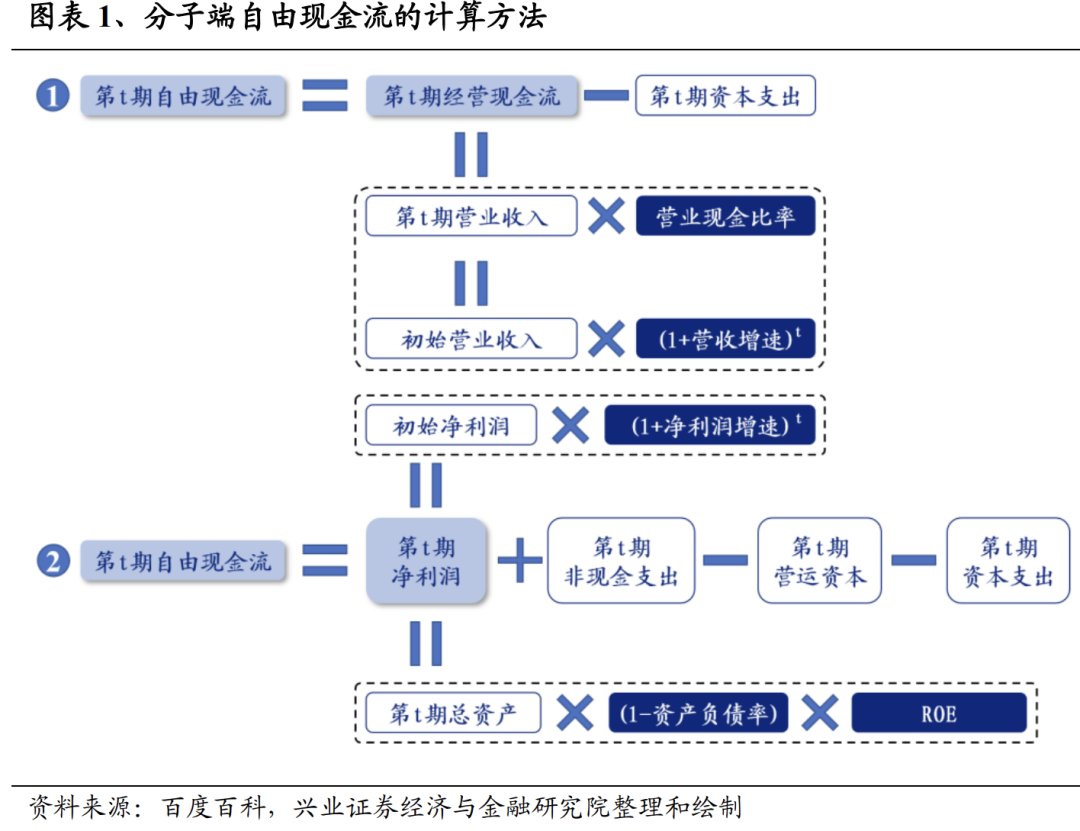

1.1 现金流折现模型(DCF)

现金流量折现模型(Discounted Cash Flow, 缩写:DCF)通过对公司未来的现金流进行折现对公司进行估值,其公式为,其中,FCFt为未来各期的每股自由现金流,r为折现率。

从DCF模型的拆解结果来看,企业可以通过提高营业收入增速、净利润增速、营业现金比率和ROE水平,以及保持合理的资产负债率,来提升DCF绝对估值水平。其中,营业收入增速、净利润增速、营业现金比率和ROE水平的提升将直接从分子端提升自由现金流量,进而拔高绝对估值水平。此外,合理地控制资产负债率,有效实现较低的融资成本和较高的净利润,将有助于在分子端和分母端同时提升绝对估值。

1.2 股利贴现模型(DDM)

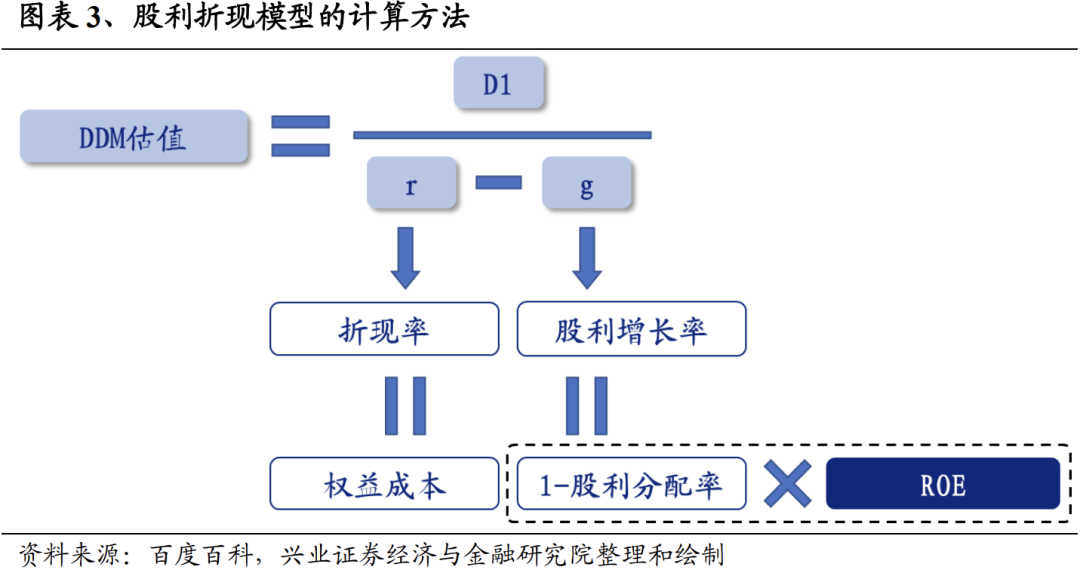

股息贴现模型(Dividend Discount Model,缩写:DDM)通过对未来发放的一系列股利进行贴现来对公司估值,其公式为,其中为下一期的每股股利,g为股利增长率,r为折现率,即权益成本。

从DDM模型的拆解结果来看,DDM绝对估值主要受到ROE的影响,企业可以通过提升ROE来提升DDM绝对估值水平。在已知第一期股利D1的情况下,DDM估值主要取决于分母端折现率与股利增长率的差值。企业提高ROE水平将有助于提升股利增长率,进而提升其DDM绝对估值水平。

结合DCF和DDM两个绝对估值模型的拆解结果,我们发现公司的业绩增速、ROE、营业现金比率和资产负债率等关键财务指标的改善将直接助力企业绝对估值的提升,而这些指标也与国资委所要求的“一利五率”经营指标高度重合。这也就意味着,如果央国企能够完成“一增一稳四提升”的目标,那么对应的绝对估值就应该相比于过去有所提升,“中国特色估值体系”下的央国企估值重塑并非仅仅是市场情绪所驱动的估值修复,而是有基本面支撑下的估值提升。

二、央国企整体经营指标复盘

本部分我们将绝对估值模型拆解出来的重要财务指标与“一利五率”的经营指标体系相结合,对两者重叠的指标(也是我们需要去重点关注的部分)——净利润增速、ROE、营业现金比率、资产负债率、研发投入强度以及每股股利等经营指标进行复盘,对过去央国企整体经营效益的变化和现状进行梳理。

2.1 净利润增速

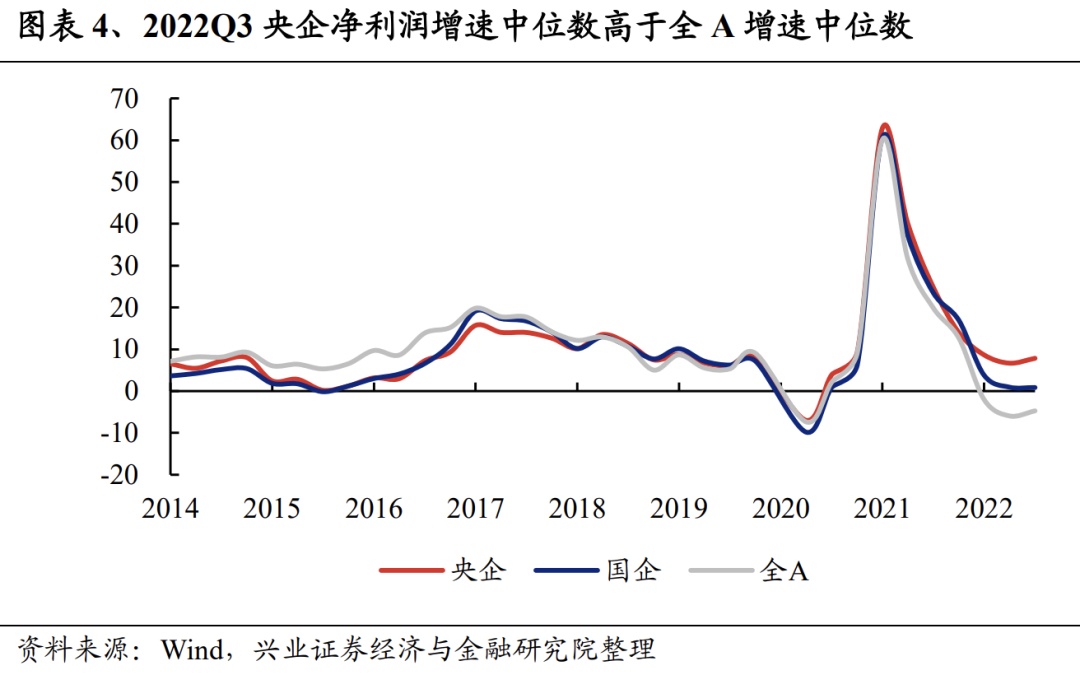

央国企与全A的净利润增速差逐步收敛,疫情冲击下成为宏观经济的压舱石。央企净利润增速中位数从2014Q1的6.53%提升至2022Q3的7.84%,而同期国企/全部A股的增速中位数则由3.63%/7.13%变动到0.86%/-4.73%。整体来看,央国企与全A的净利润增速差逐步收敛,并且在近几年的疫情冲击之下,成为宏观经济的压舱石。

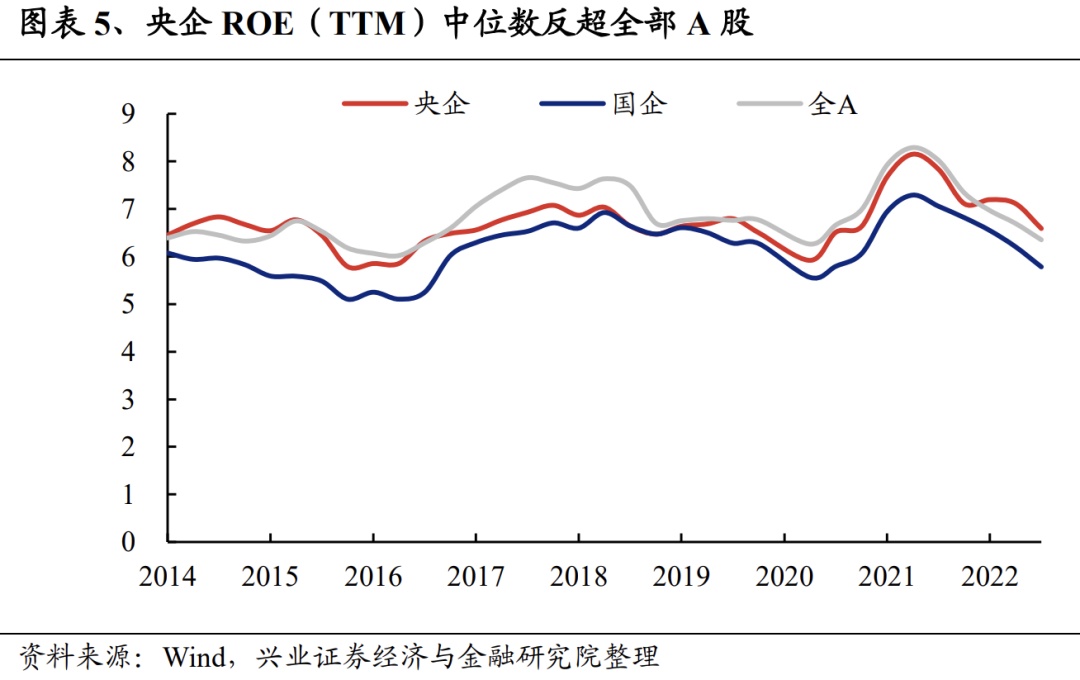

2.2 净资产收益率

央国企ROE中位数长期低于全A,但22年开始反超,作为新增考核指标,后续有望进一步提升。2014年以来,央国企ROE中位数长期低于全部A股,但是2022Q1开始,央企ROE实现了反超,截至2022Q3,央企ROE中位数为6.59%,高于全部A股的6.35%。本次央企经营指标体系优化完善方案中,“一利五率”特别新增了ROE指标,未来净资产收益率的考核成为重点,并有望带动央国企ROE的进一步提升。

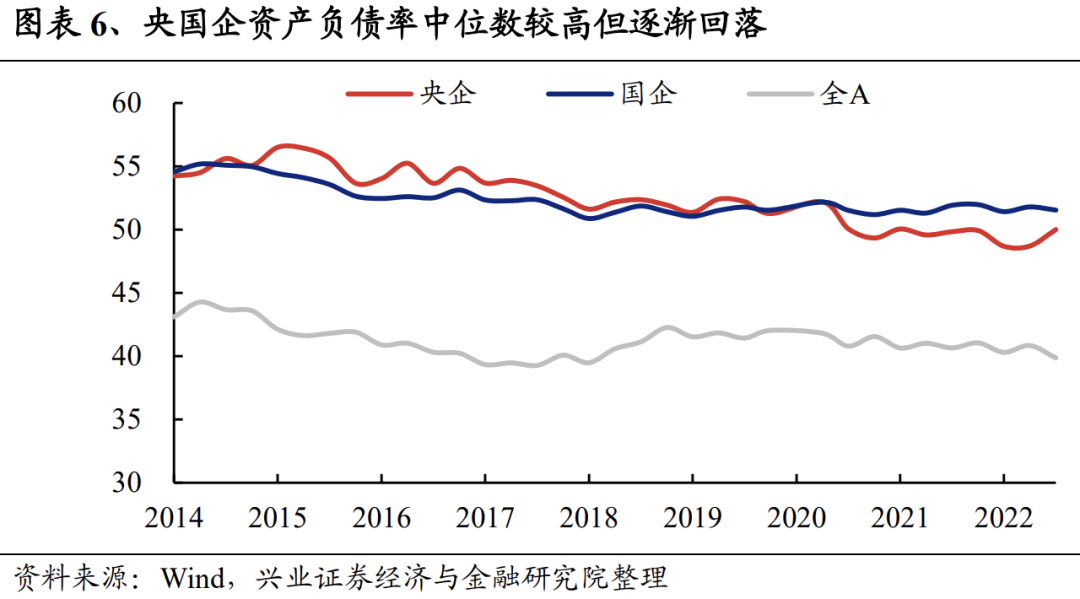

2.3 资产负债率

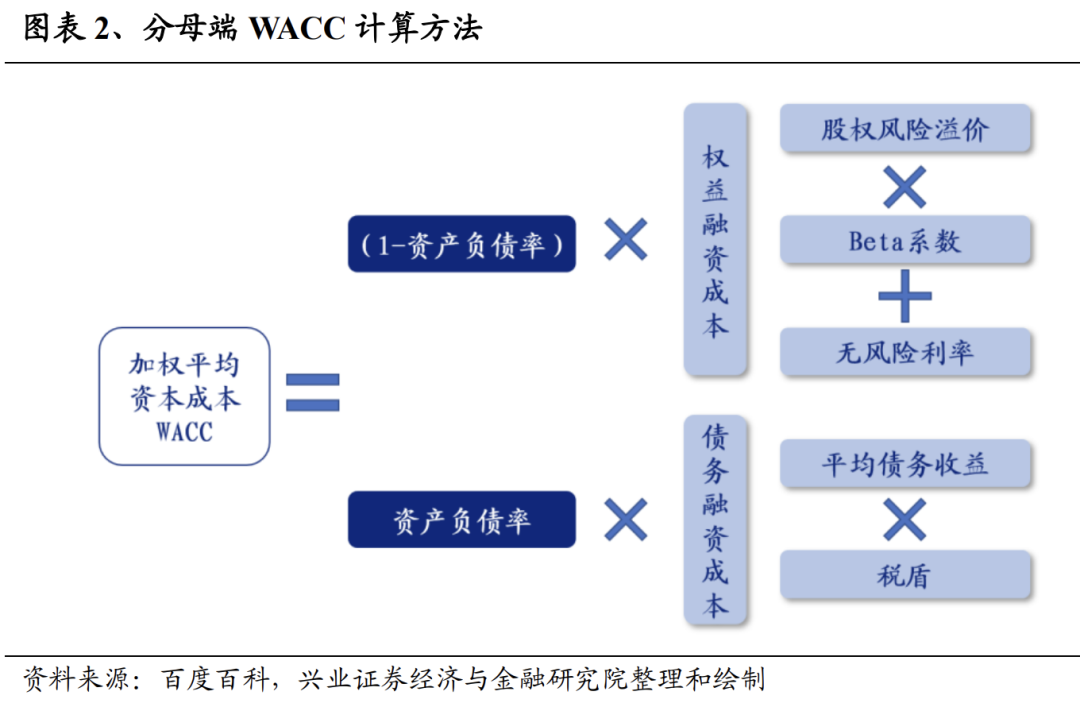

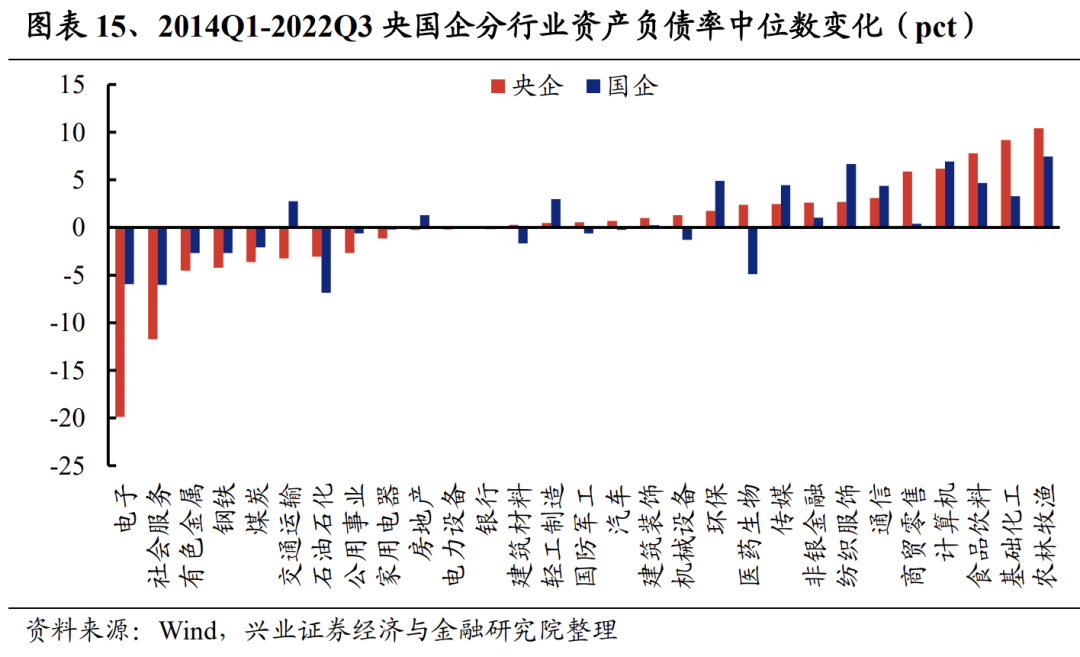

央国企资产负债率中位数较高但逐渐回落,逐步合理控制杠杆。央国企资产负债率中位数长期高于全部A股,但是随着央国企降杠杆排查债务风险,资产负债率中位数逐渐回落,央企/国企/全部A股的资产负债率中位数从2014Q1的54.23%/54.56%/43.09%降至2022Q3的50.00%/51.54%/39.86%。合理维持资产负债率总体稳定,有助于央企保持合理的债务融资规模,降低综合融资成本,从分母端提升绝对估值。

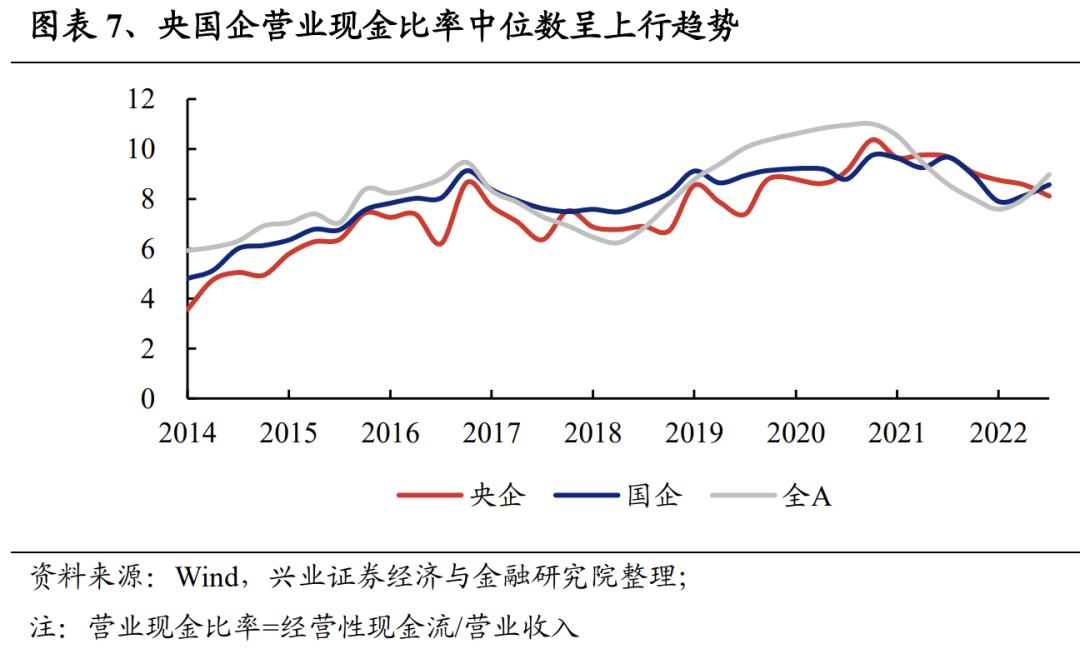

2.4 营业现金比率

央国企营业现金比率中位数整体呈现上行趋势,央国企创现能力不断增强。截至2022Q3,央企和国企的营业现金比率(TTM,下同)中位数分别为8.11%和8.57%,相较2014Q1的3.56%和4.81%有明显提升,表明央国企创现能力不断增强。年初国资委会议上重点强调了央国企现金流量的安全,将营业现金比率作为重要的考核指标,未来央国企现金流量质量有望进一步提升,并带动绝对估值重塑。

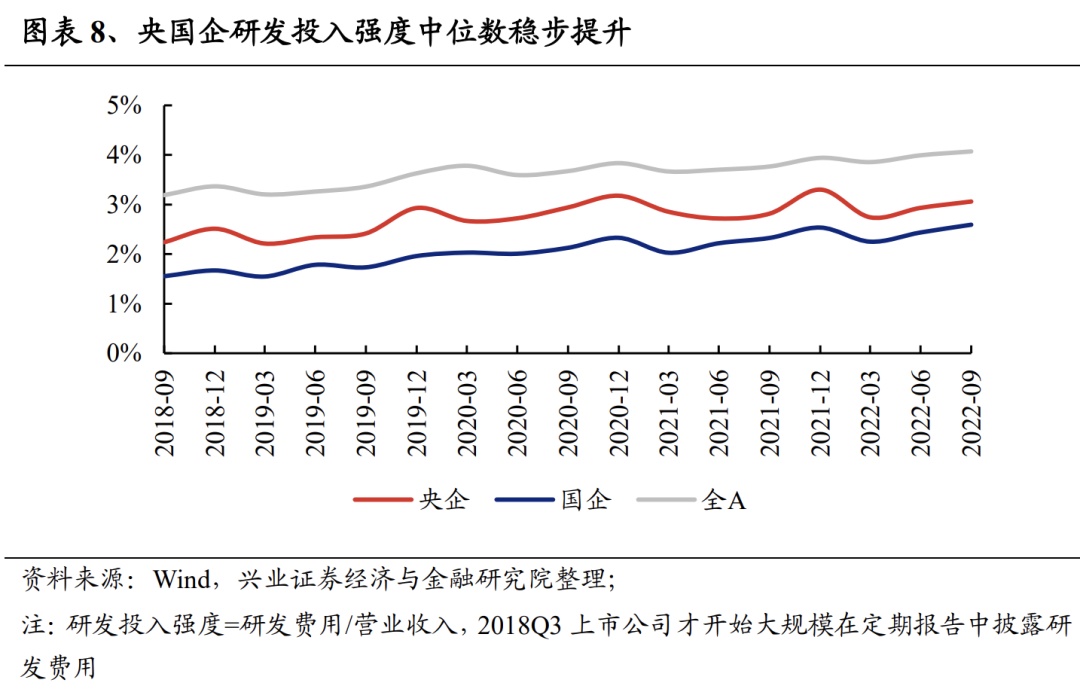

2.5 研发投入强度

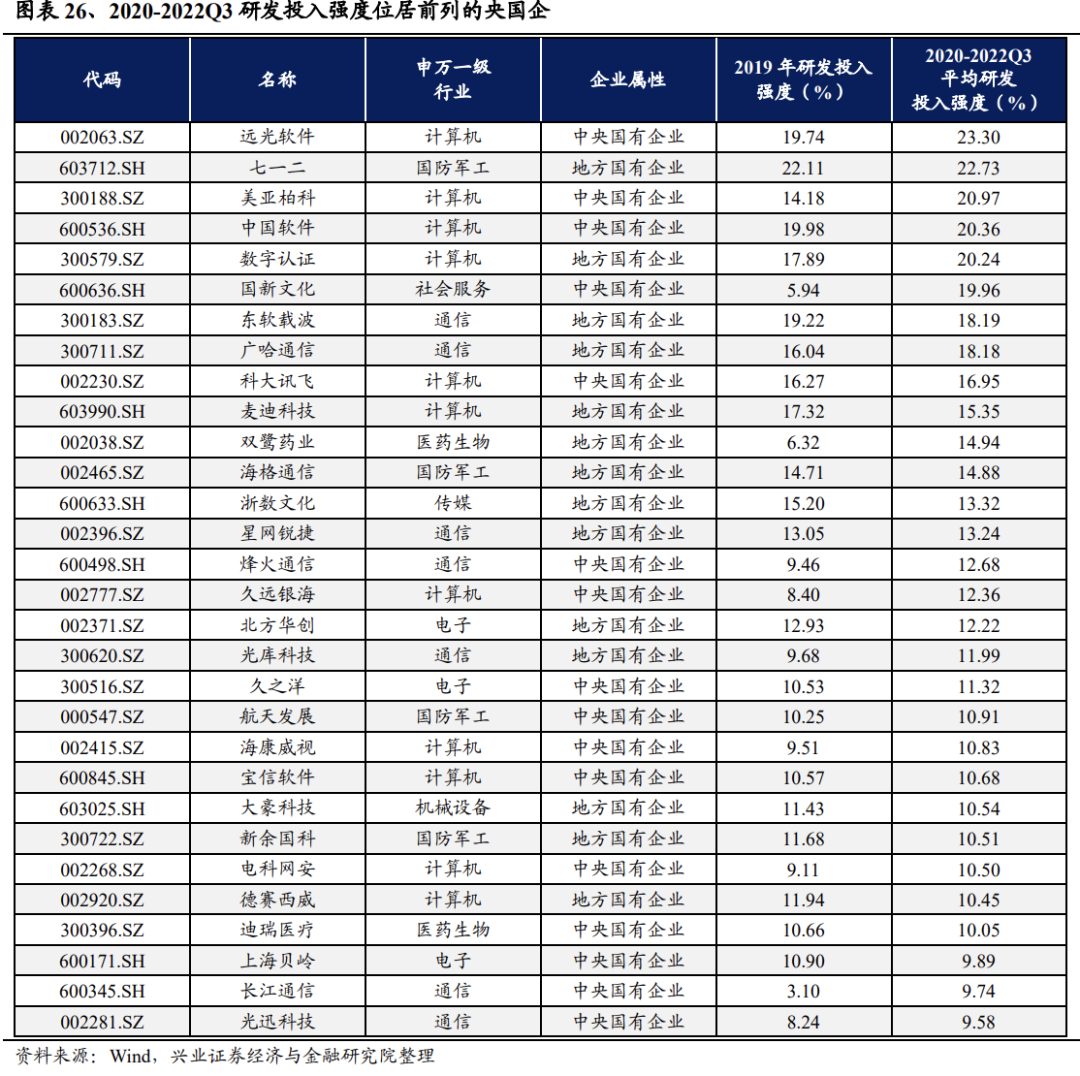

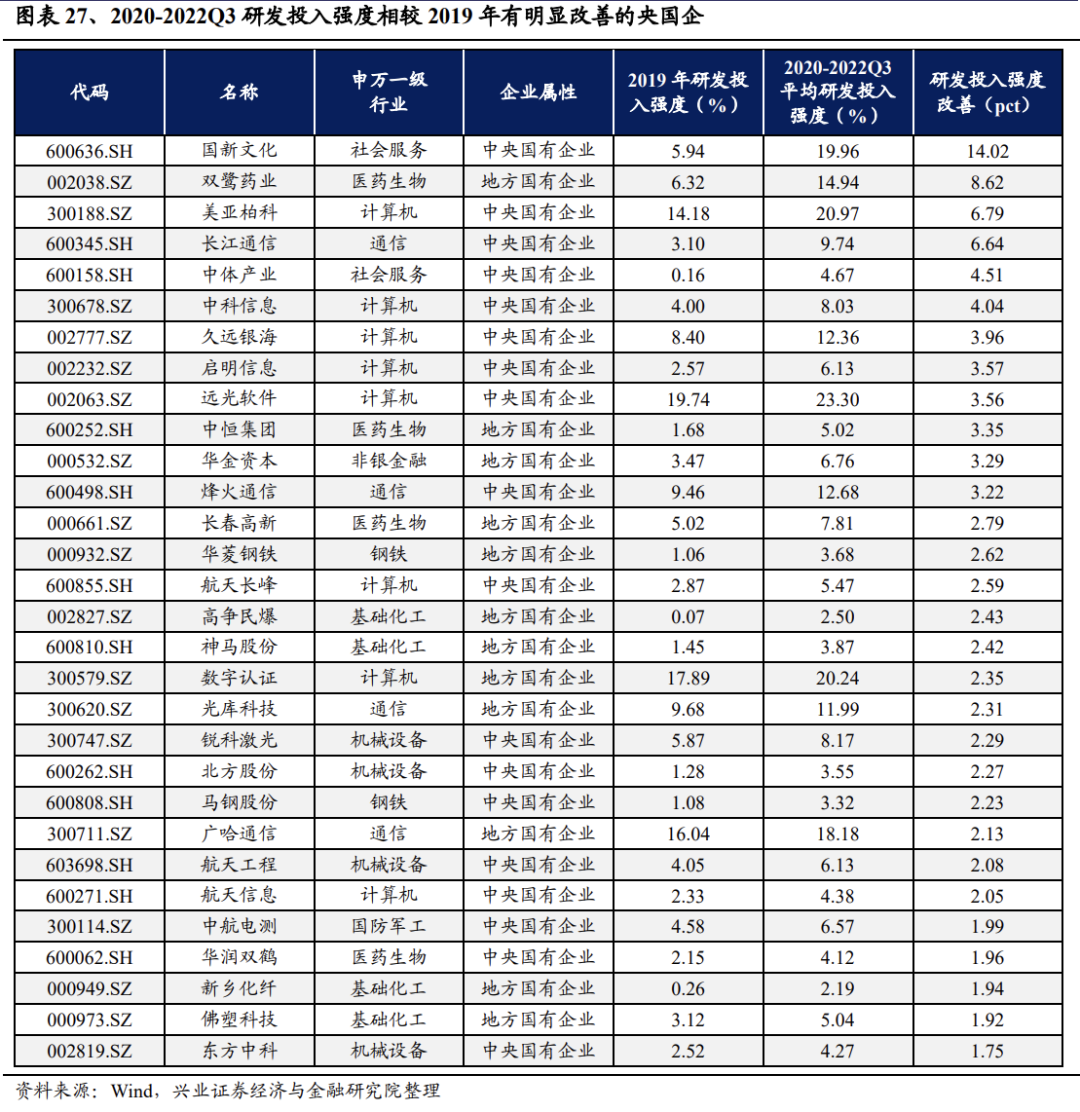

央国企的研发投入强度正在稳步提升,有望带动未来业绩和现金流的改善。我们以研发费用/营业收入的中位数作为衡量整体研发投入强度的指标,截至2022Q3,央企和国企研发投入强度中位数分别为3.06%和2.59%,较2018Q3分别提升了0.82pct和1.04pct。研发投入强度主要在于提升未来企业产品、服务质量,降本增效,从而提升企业营业收入和净利润、改善现金流,为企业的价值创造和估值重塑提供有力的支撑。

另外,在2022年5月27日国资委发布的《提高央企控股上市公司质量工作方案》中特别提到了,“提升自主创新能力,当好科技创新国家队,引导央企上市公司稳步加大科技研发投入,加快打造原创技术策源地,努力在关键核心技术、‘卡脖子’环节取得突破,打造现代产业链链长,2024年央企控股上市公司科技投入强度原则上不低于市场同行业可比上市公司平均水平”,后续央国企在新兴领域高强度研发投入所带来的变化,值得重点关注。

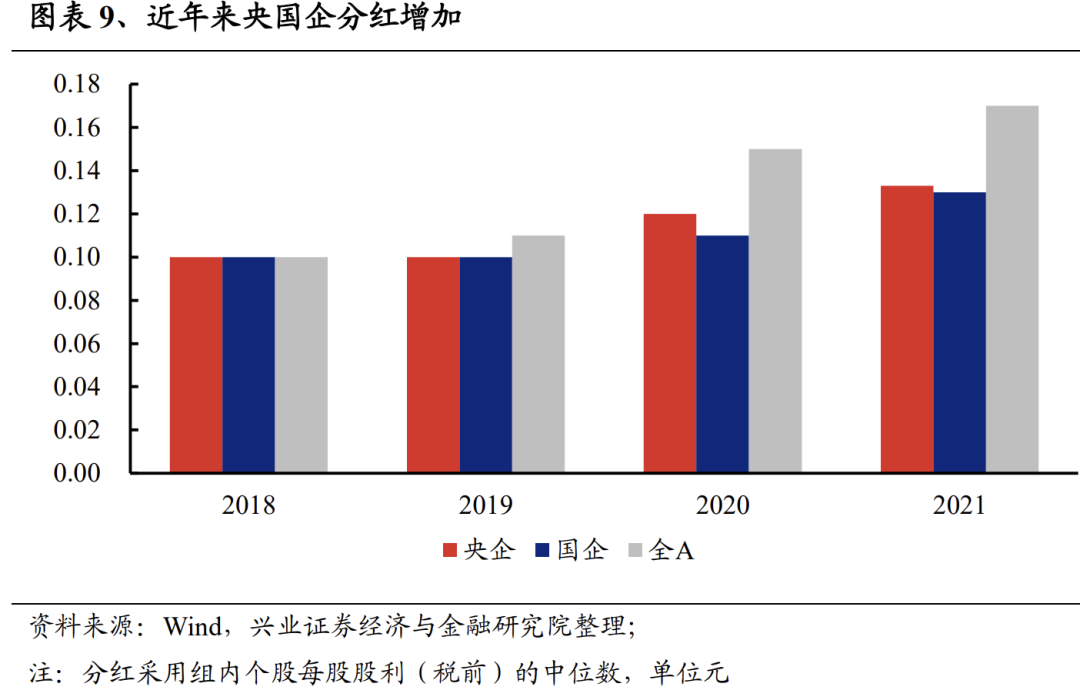

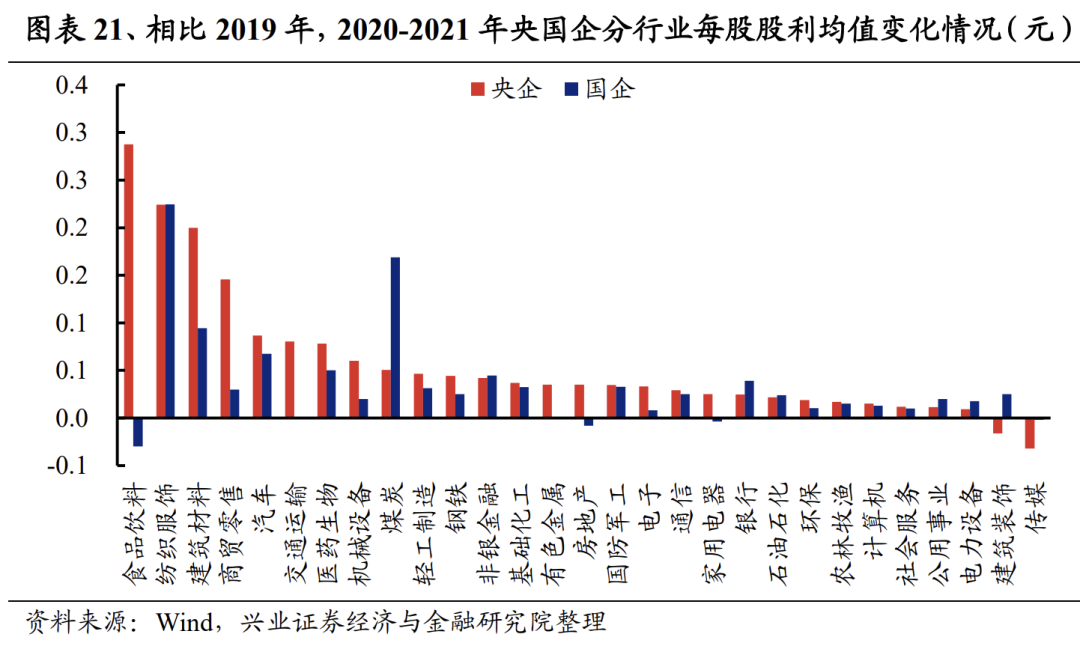

2.6 每股股利

从每股股利来看,央国企近年来分红增加,政策鼓励下,未来有望进一步提升。从2014年至2019年,央国企每股股利的中位数并无太大差异,而2020年开始,分红开始有明显增加。央/国企每股股利(税前)分别从2019年的0.100/0.100元提高到2021年的0.133/0.130元。根据DDM模型,随着分红的稳定持续增加,绝对估值水平也将有明显提升,未来在政策的鼓励下,有望看到央国企分红水平的进一步提升。

三、央国企分行业经营指标复盘

在第二部分我们从央国企整体维度,通过对各项关键经营指标进行复盘和比较,可以看到国企改革三年行动以来,央国企整体经营情况有了明显改善。接下来我们将从行业维度进一步探究,不同行业央国企经营指标的现状以及变化的差异。

3.1 净利润增速

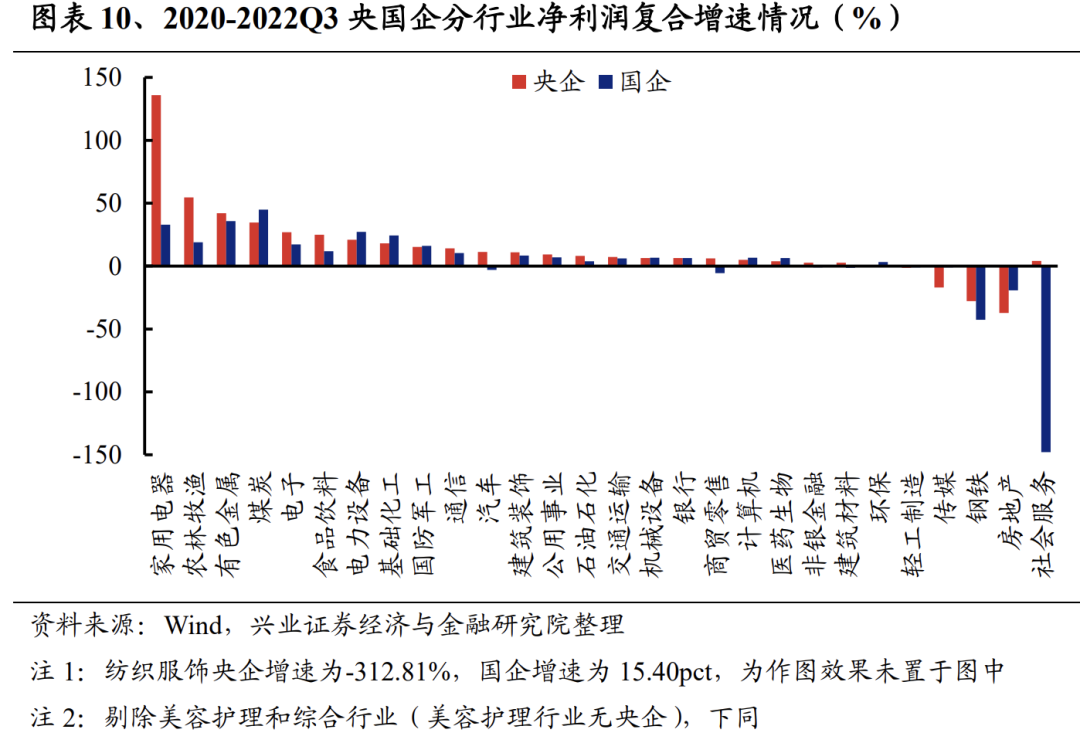

从净利润增速来看,2020年-2022Q3央企净利润复合增速排名前五的行业分别为家用电器、农林牧渔、有色金属、煤炭和电子;国企净利润复合增速排名前五的行业分别为煤炭、有色金属、家用电器、电力设备和基础化工。

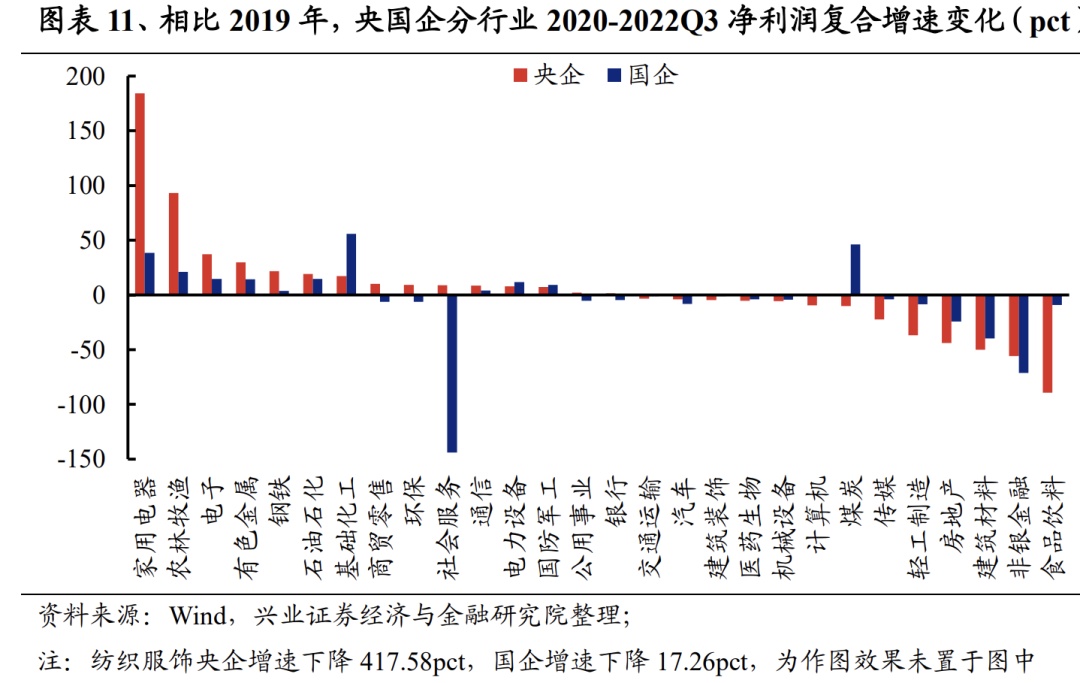

从增速变化来看,相对于2019年,2020-2022Q3央企净利润复合增速改善幅度排名前五的行业分别为家用电器、农林牧渔、电子、有色金属和钢铁;国企净利润复合增速改善幅度排名前五的行业分别为基础化工、煤炭、家用电器、农林牧渔和石油石化。

3.2 净资产收益率

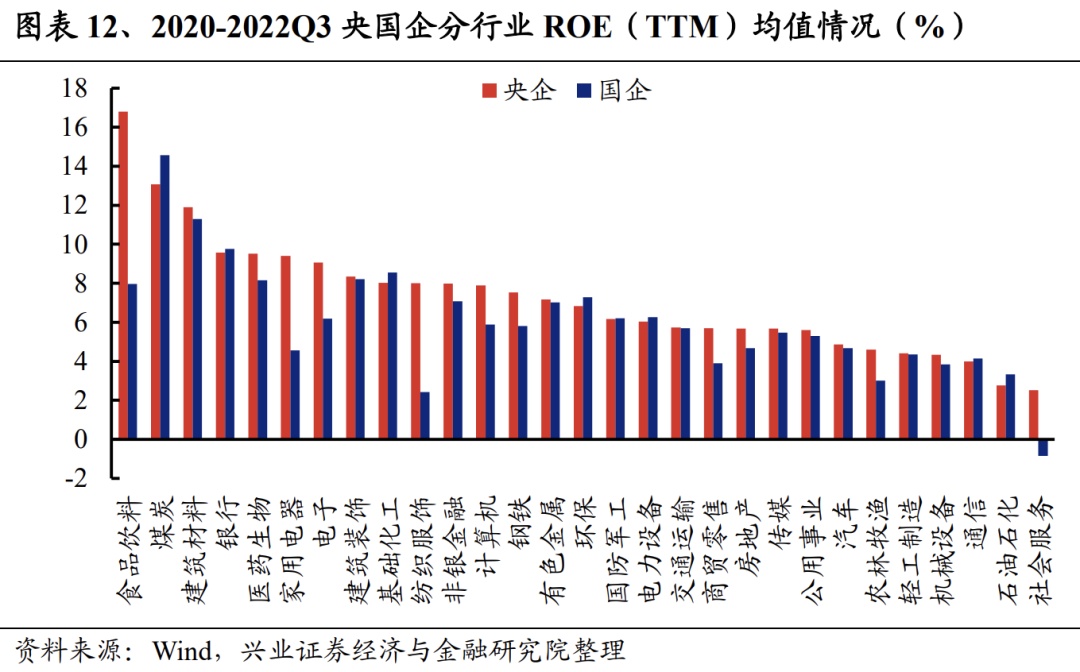

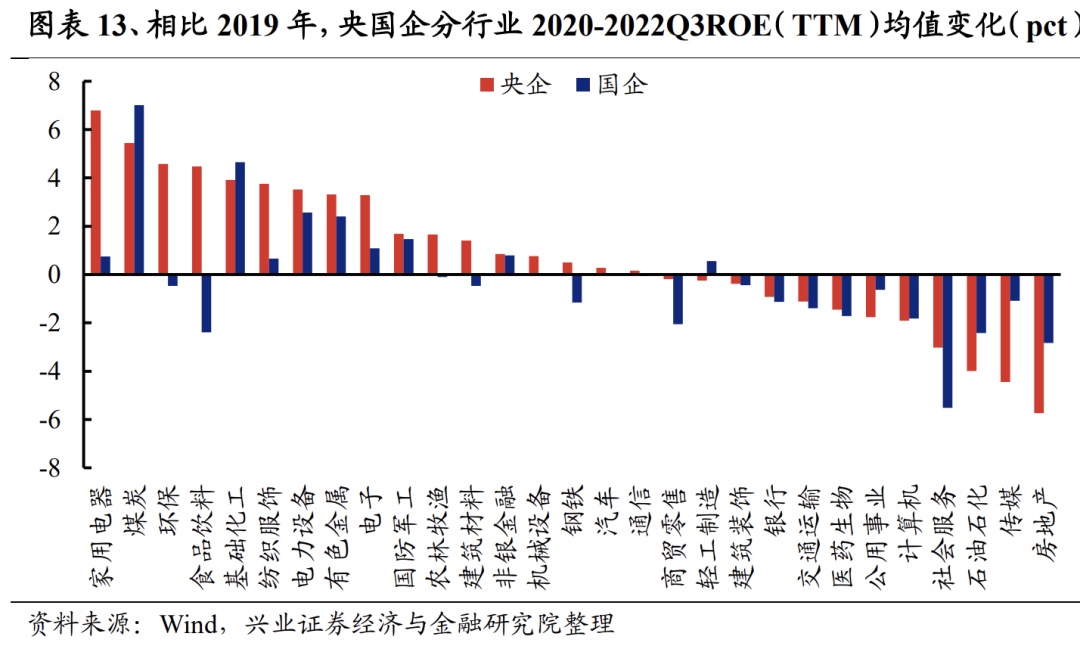

从净资产收益率来看,2020-2022Q3央企ROE(TTM)均值排名前五的行业分别为食品饮料、煤炭、建筑材料、银行和医药生物;2022Q3国企ROE(TTM)均值排名前五的行业分别为煤炭、建筑材料、银行、基础化工和建筑装饰。

从ROE变化来看,相比2019年,央企ROE(TTM)改善幅度排名前五的行业分别为家用电器、煤炭、环保、食品饮料和基础化工;国企ROE(TTM)改善幅度排名前五的行业分别为煤炭、基础化工、电力设备、有色金属和国防军工。

3.3 资产负债率

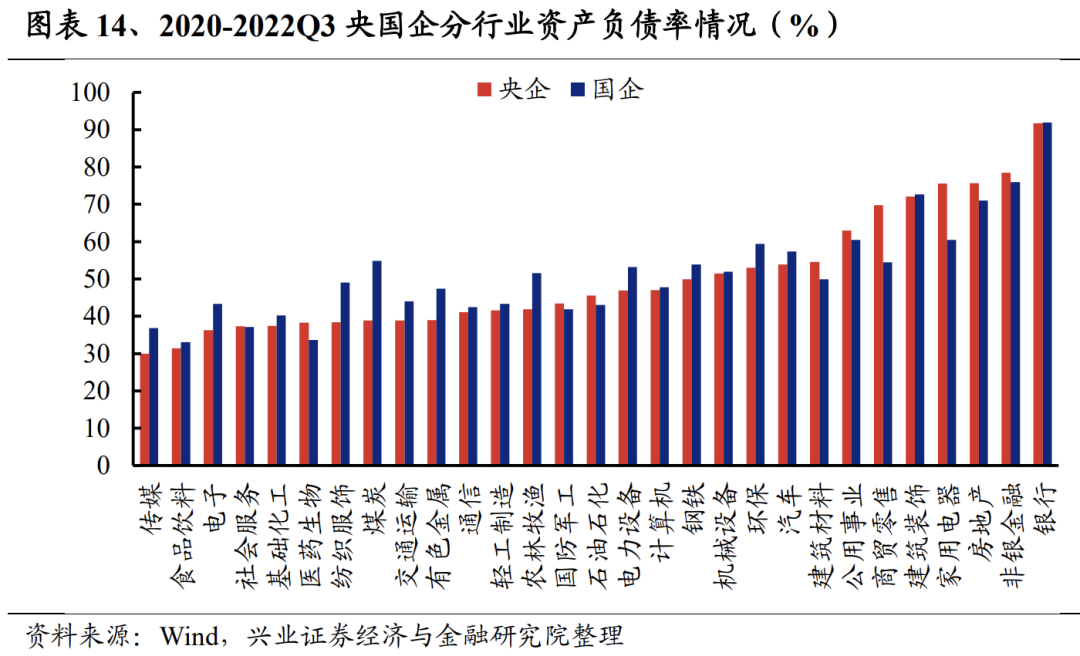

从资产负债率来看,2020-2022Q3央企资产负债率均值排名后五的行业分别为传媒、食品饮料、电子、社会服务和基础化工;国企资产负债率均值排名后五的行业分别为食品饮料、医药生物、传媒、社会服务和基础化工。

从资产负债率变化来看,相比于2019年,2020-2022Q3央企资产负债率均值下降排名前五的行业分别为电子、社会服务、有色金属、钢铁和煤炭;国企资产负债率均值下降排名前五的行业分别为石油石化、社会服务、电子、医药生物和钢铁。

3.4 营业现金比率

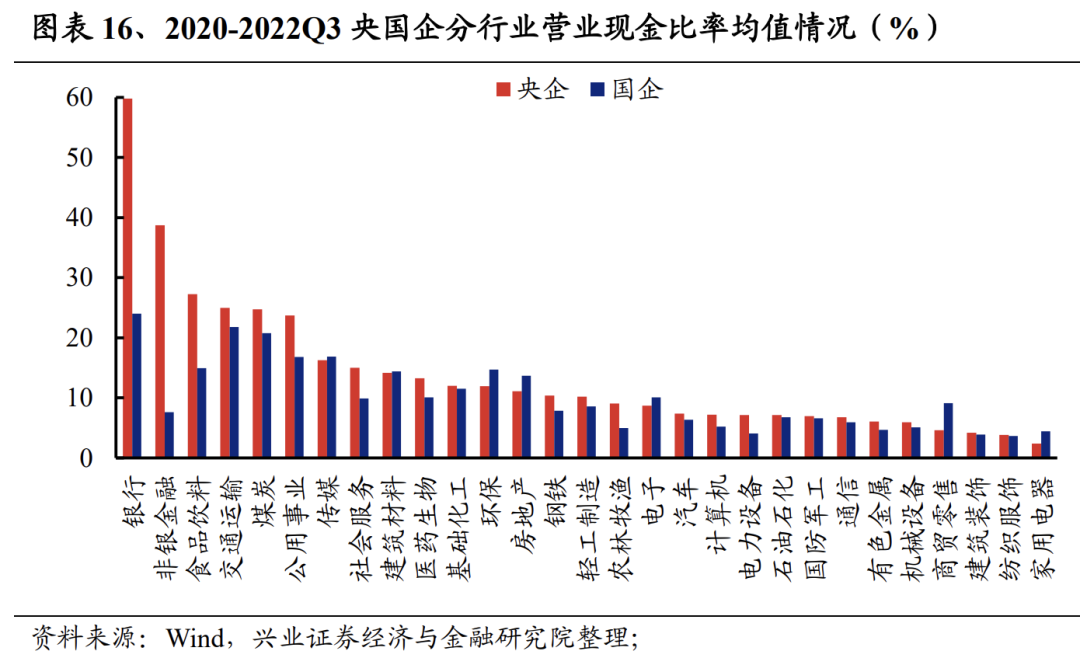

从营业现金比率来看,2020-2022Q3央企营业现金比率(TTM)均值排名前五的行业分别为银行、非银金融、食品饮料、交通运输和煤炭;国企营业现金比率(TTM)均值排名前五的行业分别为银行、交通运输、煤炭、传媒和公用事业。

从营业现金比率变化来看,相比2019年,2020-2022Q3央企营业现金比率(TTM)均值排名前五的行业分别为房地产、社会服务、农林牧渔、食品饮料和银行;2022Q3国企营业现金比率(TTM)中位数均值排名前五的行业分别为房地产、商贸零售、煤炭、纺织服饰和通信。

3.5 研发投入强度

从研发投入强度来看,2020-2022Q3央企研发投入强度均值排名前五的行业分别为通信、计算机、电子、社会服务和机械设备;2022Q3国企研发投入强度中位数排名前五的行业分别为通信、计算机、国防军工、电子和机械设备。

从研发投入强度变化来看,相比2019年,2020-2023Q3央企研发投入强度均值增长排名前五的行业分别为社会服务、通信、电子、计算机和钢铁;国企研发投入强度均值增长排名前五的行业分别为社会服务、通信、建筑装饰、非银金融和钢铁。

3.6 每股股利

从每股股利来看,2020-2021年央企每股股利(税前)均值排名前五的行业分别为食品饮料、建筑材料、医药生物、纺织服饰和煤炭;国企每股股利均值排名前五的行业分别为煤炭、建筑材料、银行、纺织服饰和钢铁。

从分红变化来看,相比2019年,2020-2021年央企每股股利(税前)均值增长排名前五的行业分别为食品饮料、纺织服饰、建筑材料、商贸零售和汽车;国企每股股利均值增长排名前五的行业分别为纺织服饰、煤炭、建筑材料、汽车和医药生物。

四、从经营指标出发,哪些行业值得关注?

4.1 关注经营指标,尤其是研发投入强度高或出现明显改善的行业

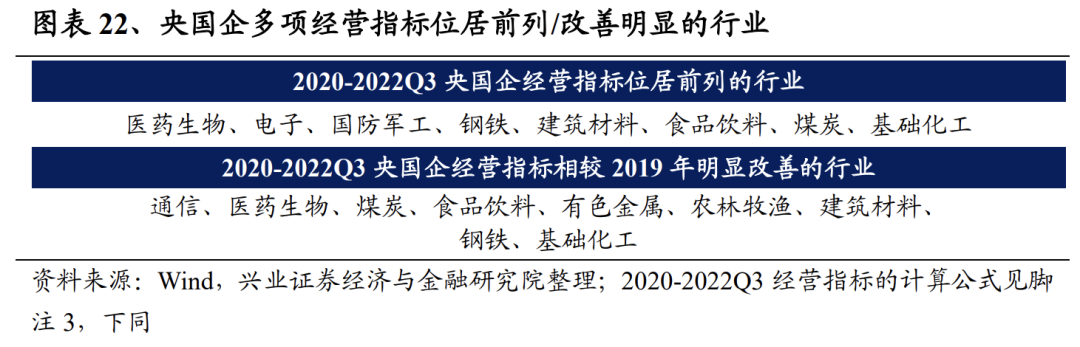

根据国资委“一增一稳四提升”和“提高现金分红”的目标,我们筛选出央国企资产负债率低于65%的行业,并根据行业ROE、营业现金比率、研发投入强度和每股股利四项指标在2020-2022国企改革三年行动中的表现或改善幅度位居前50%的频次作为其综合表现进行筛选。如果各项经营指标均出现明显改善,那么根据绝对估值模型,其估值也应该对应有所提升。

从央国企经营指标综合表现的现状来看,医药生物、电子、国防军工、钢铁、建筑材料、食品饮料、煤炭和基础化工表现较好;从央国企经营指标综合表现的改善幅度来看,通信、医药生物、煤炭、食品饮料、有色金属、农林牧渔、建筑材料、钢铁和基础化工表现较好。

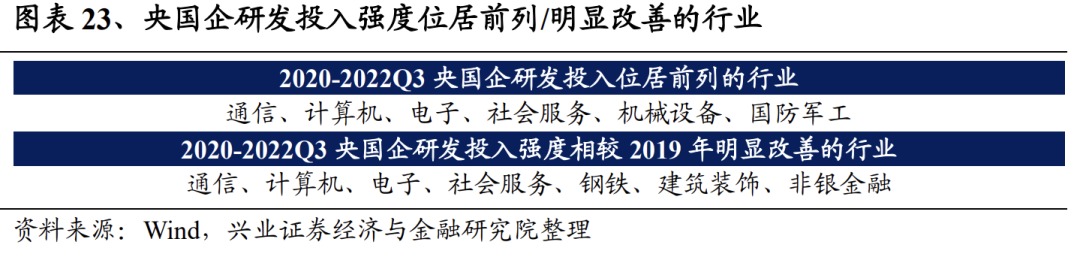

此外,央国企研发投入强度高的行业值得额外关注。当前研发投入位居前列或者较此前明显改善的央国企在未来大概率具备更强的竞争力和潜力,如果未来高新技术和设备能够成功投产变现,将持续为企业提供高额现金流量,从而从分子端进一步拔高绝对估值水平。从2020-2022Q3央国企研发投入强度现状及改善幅度综合来看,未来有望受益于科技研发的央国企行业主要集中在通信、计算机和电子等TMT行业,机械设备、国防军工等高端制造行业,以及社会服务行业。

4.2 经营指标综合表现好的央国企股票池

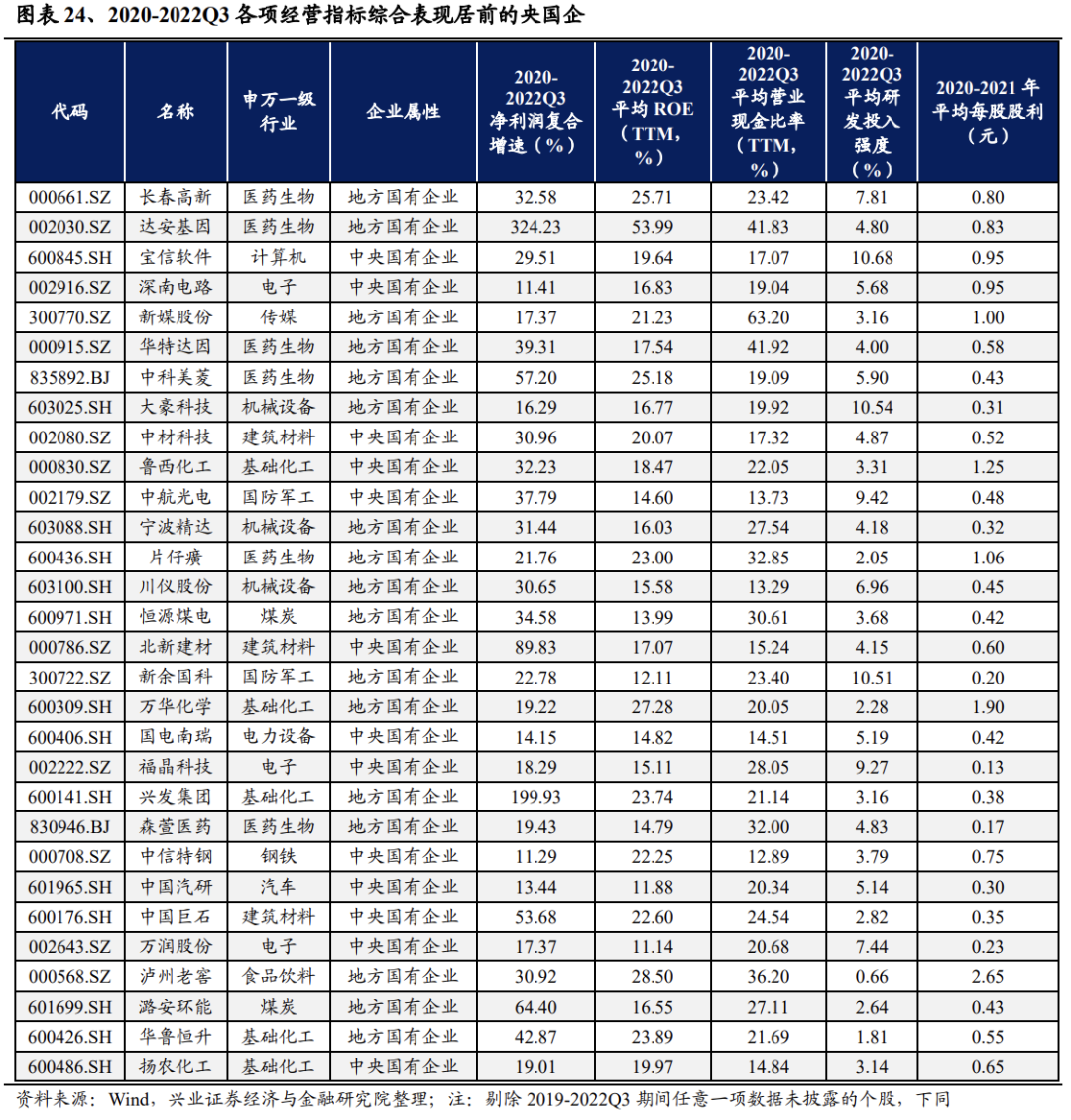

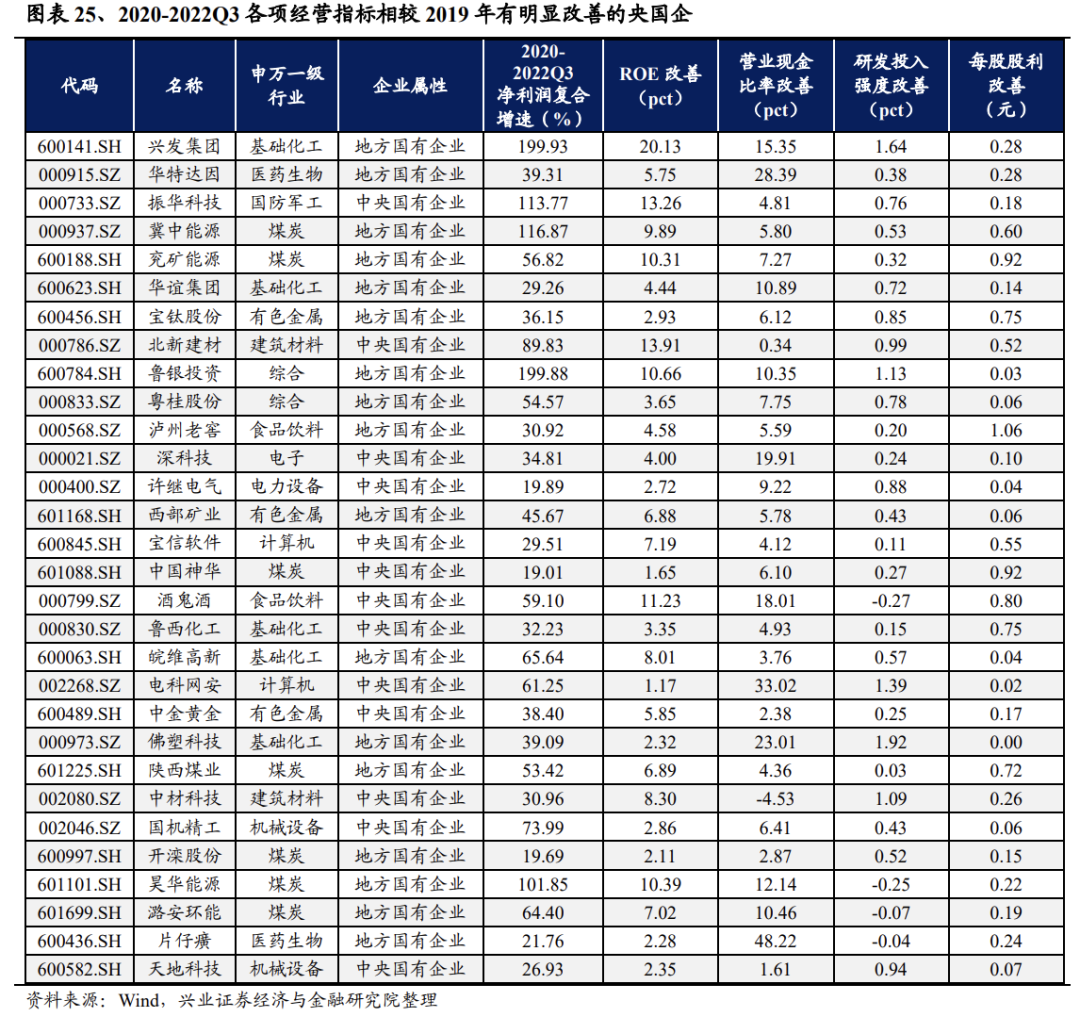

个股层面,我们筛选2020-2022Q3净利润复合增速大于10%、资产负债率小于65%的央国企,并对其ROE、营业现金比率、研发投入强度和每股股利四项指标的现状和改善情况进行排序,最终分别选出综合排名位居前30的央国企股票池。

风险提示:本文基于历史数据进行客观分析,不构成任何投资建议;统计结果可能存在误差。

本文转载自“尧望后势”微信公众号,智通财经编辑:李东敏。