生老病死,人这一生注定离不开医疗“呵护”。如果说医院是救命之地,药品是续命神丹,那么器械就是二者间的辅助器。

因为无论是大到手术的各项仪器,还是小到一片测验试纸,统统都要划到器械范畴。如果你还对这个范围有迟疑,那再夸张点说,“凡事你在医院看的到的(包括相关软件),十有八九都可能是医疗器械的一种。”

地位重要、产品常见,近年来医疗器械的发展也势如破竹。智通财经APP统计到了,2016年全球医疗器械销售收入为3868亿美元,占全球医药市场总规模的33%。其中,美国的美敦力常年霸占全球领先地位,2016年销售额约300亿美元,占据全球市场7.7%的市场份额,而排名第二的美国强生也不差,取得251亿美元。

定眼一看,全球医疗器械企业排名前10中,美国佬具有绝对的优势,就哪怕再放大前到20位,亚洲仅有日本的奥林巴斯(18位)排上了名,而作为医疗需求大国的中国则无一企业入选。不得不说,在生命科学面前,中国还有很长一段路要“跑”……

现状之下,A股的医疗板块虽有乐普医疗、鱼跃医疗、三诺生物等“阁老”支撑,但整体境况并不算好,与美股相比,处于弱势。截至11月6日收盘,美股的医疗设备板块今年累计涨16.25%,而A股的医疗器械板块今年累计跌近10个点。

同样,因为港股医疗器械标的并不多,且市场又十分依赖中国大陆的原因,所以港股的医疗设备板块与A股走势相仿,区间累计跌6.69%,真是一对“难兄难弟”。

行情来源:富途证券

A、H的医疗器械板块走势都不行,难道我们就不炒“器械”股了吗?答案显然是“ON”,毕竟我们国人都想做到“老有所医”,所以,不关注是不行的!

国内器械行业真实面

“望闻问切”是医生最常规的操作步骤,但在完成这些步骤时,常常需要依靠数据帮忙,以保证诊断的正确性。而这些可靠的检测数据,往往得靠器械设备分析、提供。

简单理解,医疗器械就是指单独或者组合使用于人体的仪器、设备、器具、材料或者其他物品,包括所需的软件。其使用目的主要有疾病的预防、诊断、治疗、监护或者缓解;损伤或残疾的诊断、治疗、监护、缓解或者补偿;解剖或生理过程的研究、替代或者调节;妊娠控制等。

这些器械,无论是三甲医院还是乡村诊所,都或多或少能看见他们的身影。这么一说,貌似器械市场真的很大。

的确,智通财经APP根据国家卫计委统计的数据,到2016年末,我国的医院数量达到了2.9万个,社区卫生站3.5万个,乡镇卫生院3.7万个,并且我国的医疗卫生机构数量呈现出逐年增加的态势,上涨幅度明显。

医疗卫生机构逐年上升,自然器械的需求也在加大。《2016中国医疗器械行业发展蓝皮书》,2016年中国医疗器械市场销售规模达3700亿元人民币(单位下同)。其中,医用医疗器械市场约为2690亿元,约占72.70%;家用医疗器械市场首次突破千亿元大关,约为1010亿元,占比27.30%,预计2017年全年中国医疗器械市场规模将超4000亿元。

市场规模数据虽好看,可医疗器械自诞生之日便是我国医疗卫生体系的一个薄弱点,众多医疗器械都只能依靠进口。2016年,共有321家医疗器械企业进口医疗器械金额在1000万美元以上。如果仅按每家1000万美元,折合人民币约218亿。但事实上,总额要远远高于该数值。

造成这一局面的原因,两个字——“质量”。某医生曾在德国跟一病患进行心脏缺损封堵器临床实验手术,所有程序都准备妥当,但患者突然听见医生与助手们用中文对话,并用的是中国产的心脏缺损封堵器时,立马起身拔掉了身上的仪器,拒绝手术。谈及原因,该病患表示中国产品质量无保证。

想想也是,涉及心脏支架这些重大的器械产品,扪心自问,谁敢贸然采用国产器械?同时,国内医疗器械生产企业超过万家,但同一产品的生产企业往往十几家、几十家甚至上百家企业,生产的产品也是不同的企业有不同的标准,总体水平均达不到与国际接轨的程度,生产的产品大多进行拼装、改进外形包装,而忽视了产品质量。

这也就是解释了为什么全球医疗器械企业排名中,中国这么大一个市场,却没有一家本土企业入围的情况。

国产因政策逐渐上位

面对这样的“尴尬”,国家开始制定多项政策,确保质量。

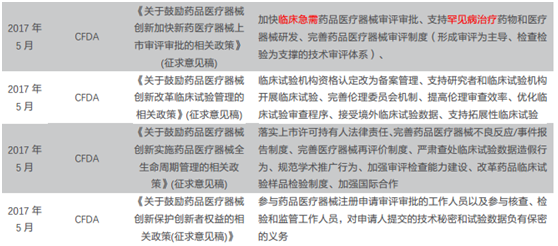

远的不讲了,智通财经APP就说2017年10月,国家下发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,36项改革措施大力鼓励自主创新药品医疗器械的发展,提高产业竞争力,满足公众临床应用。

紧接着,CFDA在10月31日形成了《医疗器械监督管理条例修正案(草案征求意见稿)》,并向社会公开征求意见,其中重点修正了《条例》中与《创新意见》改革措施相冲突的条款。

其中,最重要的是提到加快创新医疗器械审评审批。一看到“加快”,不少人又会想,该不会放弃质量吧?其实,加快并不是以牺牲质量为前提,相反是优中选优,国家也不想永远做“山寨货”,面子里子都重要。

另外,还强调了突破自主创新,加速国产化。加强自主创新研发,突破一批进口垄断技术,提高医疗器械国产占有率,实现从“模仿”到“引领”的跨越式发展,大幅降低患者诊疗费用。

事实上,国产代替进口,近几年也比较明显,比如人口刚需、招标的利好、国家政策补贴。老龄化与GDP已老生常谈了,在此不做论述,重点聊聊招标、财政支持。

一是招标,原先进口产品是享有“超国民待遇”的,但随着新一轮医改启动,这一地位因为价格因素正在被颠覆。以支架行业来说,相比于强生、美敦力的支架产品,国产支架售价基本是同类进口产品的1/2至1/3。伴随着心血管市场的快速增长,国产支架在近10年的时间里实现了进口替代,约70%的市场份额已被国产品牌占领。最早进入国内市场的强生在2011年也退出了中国的支架市场。

二是财政支持不断加大,基层市场和民营医院带来医疗器械市场扩容。2010年-2017年8月期间,我国医疗卫生支出的公共财政占比已由5.30%提升至7.84%,提升了2.54个百分点,医疗健康产业的财政支持力度不断加大。新医改的推进中,国产高端医疗器械凭借性价比优势和政策导向也获得不少“替代”机会。

港股标的美如画

国产器械开始得到政策“庇护”,A股的乐普医疗、鱼跃医疗、三诺生物也开始崛起。智通财经APP从财报看到,乐普医疗2017年前三季度实现营收32.90亿元;鱼跃医疗26.93亿元……

A股成分股业绩高涨时,港股企业的医疗器械标的也出现好的发展,比如先健科技(01302)、微创医疗(00853)、威高股份(01066)等等。

2017年上半年,先健科技实现营业额约1.76亿元,同比增加12.6%;毛利约1.41亿元,同比增加13.8%;拥有人应占净利8420万元,同比增加62.2%;每股基本盈利0.019元,不派中期股息。

按财报披露,收益增幅主要是因为由于结构性心脏病业务所得收益增加所致,该业务营业额约6260万元,同比增加约33.2%,收益Cera封堵器销售大幅上升及HeartR封堵器销售稳定增长。而净利大幅增加主要由于,构性心脏病业务的收益增长以及咨询服务带来的其他收入及其他收益增加所致。

业绩保持不错之余,该公司的几个在研新品也保持着较好的进展。如期内,CFDA批准了LAmbre左心耳封堵器系统注册;髂分叉支架系统作出的产品审批申请。

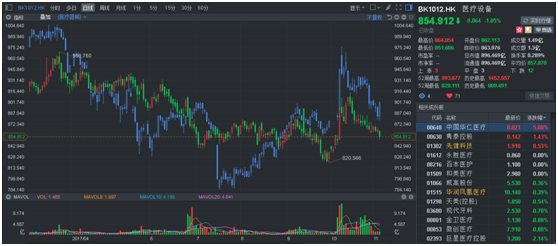

有业绩,有新品,该股在中报后,股价得到正面上涨,截至目前,涨11.05%,均价1.92港元,区间实现大放量,成交量5.56亿股。

行情来源:富途证券

微创医疗2017年中期业绩,实现收入约2.17亿美元,同比增加9.5%;毛利约1.58亿美元,同比增加15.6%;权益股东应占利润2137.2万美元,同比增加355.8%;基本每股盈利1.5美分,不派息。

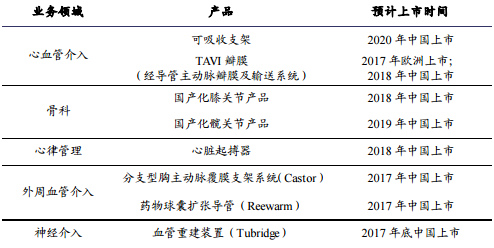

细看业绩,心血管介入器械业务是该公司的主要收入来源之一,2017H1实现增速19.1%(人民币口径24.6%),主要源于主力品种Firehawk和Firebird2的良好表现。在国内市场中,Firehawk覆盖医院数量迅速增长,导致其国内销售收入同比增长130.4%。而目前,Firehawk已覆盖27个省427家医院,但较公司药物支架覆盖的1300多家医院仍有较大提升空间。国外市场方面,Firehawk已在全球包括泰国、印度尼西亚、印度等共30个国家完成注册,销售收入同比增长128.8%。随着其在国外临床研究的推进,Firehawk的海外销售额未来仍将保持较快增长。

同时,上一代药物洗脱支架Firebird2保持稳定,国内销售额同比增长3.9%。此外,该公司可降解支架Firesorb的研究进度稳步推进,2017年3月启动关键性随机对照试验,于8月将启动临床入组。保守估计预计该产品有望于2020年左右上市,未来将成为公司心血管介入业务的新增长点。

而骨科业务也首次实现利润。期内,该业务实现收入1.09亿美元,同比增长1.5%,其中海外收入1.04亿美元,同比增长2.1%;国内收入513万美元,同比下降8.7%。国内销售额略有下滑的主要原因是公司对骨科业务的管理和销售人员进行重组,随着整合的完成,预计下半年将恢复增长。

更重要的是,在研发方面,该公司也是一如既往地占据优势。期内,微创医疗的研发费用为2571万美元,同比增长6.4%,研发费用率约为11.8%,这些钱投下去也带来多个潜力产品:

在心血管介入领域,TAVI瓣膜的进度位于国内领先,产品有望于2018年在国内上市;可降解支架Firesorb有望于2020年左右在国内上市。骨科领域,国产化膝关节产品和国产化髋关节产品将有望分别于2018和2019年在国内上市,国内销售额即将迎来强劲增长。心律管理领域,Sorin有望在2018年获批上市。

业绩与重磅在研产品加持下,中报以来,该股累计上涨9.1%,总量1.03亿股。近期更是实现了放量,接下来有望继续保持上升态势。

行情来源:富途证券

巨无霸威高股份同样表现较好。2017年上半年,该公司内收入约为人民币35.74亿元(单位下同),同比增11.9%。毛利为21.54亿元,同比增11.3%。股东应占纯利约为6.5亿元,同比上升约68.6%。每股基本盈利为0.144元,拟派发中期股息每股0.043元。

骨科产品及血液净化产品变现能力不用质疑。但值得一提的是,近年来,威高股份在渠道的建设上处于同行领先地位。期内,该公司客户总数已达5428家(包括医院 3149 家、血站 414 家、其他医疗单位679 家和经销商 1186 家)。不仅客户数量在增长,单客平均销售额也较去年同期增长了9.6%。在产品结构调整方面,重点推进医用针制品及特殊用途输液器等高附加值的产品销售,效果也十分明显,以预充式注射器为例,半年销售额达3.69亿,增长26.5%。

按“渠道为王”的逻辑,威高股份下半年还会收益于渠道建设带来的利好。(田宇轩/文)