本文来自“独角兽智库”

医疗器械行业涉及医药、机械、电子信息、生物工程材料、材料科学等众多领域,综合了各种高新技术成果,将传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术结合起来,是一个多学科交叉、知识密集、资金密集型的新兴产业,具有行业壁垒高、波动小、集中度不断提高等特点。医疗器械工业是一个国家综合工业水平的体现,与发达国家相比,我国医疗器械工业基础薄弱,规模较小,发展较为滞后。但同时我国落后的医疗器械装备水平与社会日益增长的医疗需求间矛盾巨大,刺激了我国近年来医疗器械市场的快速增长,增速显著高于我国GDP及其它国家医疗器械市场的增长速度。

(1)全球医疗器械行业发展概况

随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场需求持续快速增长,医疗器械行业是当今世界发展最快、贸易往来最活跃的行业之一。

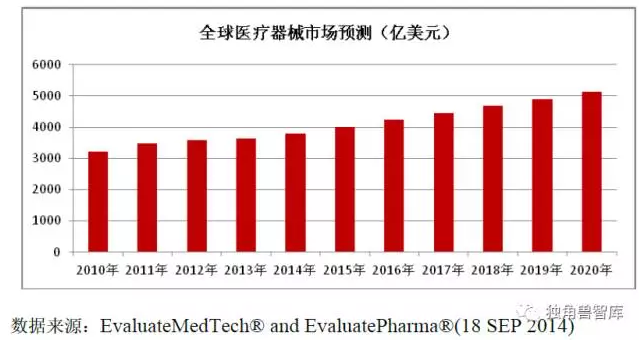

根据科技部《医疗器械科技产业“十二五”专项规划》数据显示,近年来,全球医疗器械行业保持着快速稳定的增长,平均增幅达7%左右,为同期国民经济增长速度的两倍左右。医疗器械产业市场空间巨大,根据EvaluateMedTech的统计预测,2020年全球医疗器械市场将达到5,140亿美元,2013-2020年间的复合年均增长率约为5%。美国、欧洲、日本共同占据全球医疗器械市场的主要市场地位,其中美国是世界上最大的医疗器械生产国和消费国,其消费量稳居行业龙头地位,世界排名靠前的医疗器械巨头公司中,美国医疗器械企业数量最多,占比最大。

未来,全球医疗器械行业市场将继续保持持续、快速的增长,市场空间十分广阔。一方面,美国、欧洲和日本等发达国家在医疗器械产业发展时间较早,医疗器械产业处于相对较为发达水平,居民生活水平较高,对医疗器械的技术水平和质量标准要求很高,因此欧美日等发达国家的医疗器械产品在未来将升级换代为主,市场保持规模庞大且增长较为稳定。另一方面,随着近年来以中国、印度为代表的亚洲新兴发展中国家在医疗器械领域关键技术的突破和医疗器械消费市场的迅速扩张,使得亚洲地区日渐成为全球最具发展潜力的市场,未来,随着亚洲地区国家居民生活水平的逐渐提高,医疗器械市场需求大幅增加,为全球医疗市场的持续快速发展提供了动力。

(2) 我国医疗器械行业发展概况

1)国医疗器械行业实现快速增长

经过改革开放三十多年的发展,我国医疗器械行业经历了引进、吸收消化和自主研发创新的蜕变经历,中国医疗器械行业已经建立了门类齐全、覆盖领域广阔、产业基础雄厚、产业链条完善以及技术先进性强的产业体系,是我国经济转型发展过程中的基础产业和先导产业,已成为国民经济的重要支柱行业之一。

2004-2014年我国医疗器械行业复合增长率超过20%,工业增加值在全国GDP中所占比重稳步上升,在全球市场中的份额逐年提升。

近年来,随着国家对于医疗器械产业大力支持和鼓励,各类相应的政策也密集出台,我国医疗器械行业正在步入高速发展的周期,国产医疗器械的比例逐步增高。根据中国医药行业物资协会的数据显示,2014年我国医疗器械行业的销售收入为2,556亿元,同比增幅高达20%,高于同期医药行业的整体销售收入增幅13%,未来医疗器械行业平均增速将高于药品行业。

2)我国医疗器械行业现状与问题

尽管我国近年来医疗器械销售市场快速扩大,医疗器械工业产值迅速提高,但由于发展时间较短,基础较为薄弱,与美国、欧洲和日本等医疗器械发展水平较高的国家相比,仍然存在一定的差距,尤其在技术密集的高端医疗器械领域,目前仍然主要由国外进口医疗设备占领,国产医疗器械产业亟需掌握更多高端医疗器械自主知识产权和技术创新。

目前我国医疗器械生产企业普遍规模较小,医疗器械企业平均产值远低于国外发达国家水平,且同质化竞争严重,医疗器械研究机构、高端人才和复合型人才十分缺少,导致当前我国国产医疗器械的整体技术水平与国外发达国家相比仍有一定的距离,新品开发和产品更新较慢。

(3)我国医疗器械行业发展空间广阔

随着中国国民经济持续稳定的增长和居民生活水平不断提高,政府、社会和居民个人在医疗健康方面的费用支出都大幅增加,全国医疗卫生投资也大幅增加,因此医疗器械市场空间十分广阔。一方面,巨大的潜在需求市场,吸引着众多国际医疗器械行业巨头加大对华布局,通过企业并购、在华设立子公司或者将研发中心迁至中国的形式拓展中国市场,另一方面,在全球一体化的大背景下,医疗器械企业间的国际协作和产业链精细分工日益密切,中国拥有丰富资源、相对较低的人力成本和巨大潜在需求市场等一系列优势,是我国医疗器械行业十分难得的提升行业技术水平、促进产业发展和参与国际竞争的良机。

未来我国健康产业尤其是医疗器械行业将是我国未来经济结构转型和稳定发展过程中的重要支柱性产业之一。虽然我国医疗器械产业经历了多年持续快速的发展,无论是产业规模、技术发展水平和自主创新能力都获得了大幅提高,但是我国医疗器械产业整体占整体国民经济支出的比重仍然低于欧美等医疗工业强国。随着我国老龄化趋势和国民经济健康意识的逐步增强,当前的医疗服务尤其是医疗器械产业仍然无法满足国内市场的整体需求,医疗器械产业依旧存在较大的市场缺口,未来市场空间依旧广阔,主要驱动因素有以下几个方面:

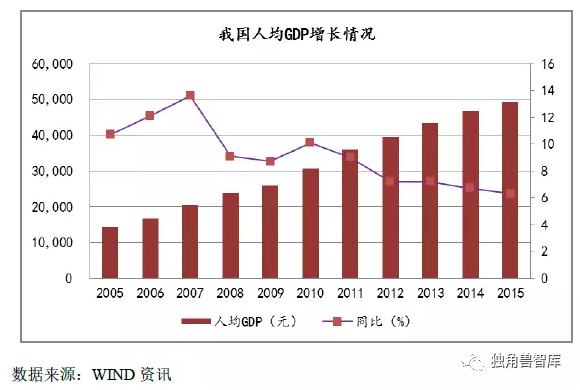

1)国人均GDP和国民生活水平的逐步提高带动医疗消费支出的增加

根据主要发达国家的经验表明,人均GDP的增长、居民收入水平的提高是促进国家医疗卫生费用快速发展的重要推动因素,当人均GDP达到较高的水平时,国家医疗消费支出市场进入一个快速提升和发展期,居民的健康医疗支出快速增加。随着我国经济持续稳定的快速发展和居民收入水平的不断增加,未来医疗器械市场进入加速发展期。

2)人口老龄化、医保覆盖率扩大和医疗保健意识的提高

中国是一个人口大国,数十亿人口规模决定了中国的医疗器械市场的需求总量十分巨大。一方面,随着我国人口老龄化的日益严重,社会医疗、保健和卫生方面的消费支出日益增加,促使医疗器械市场获得快速发展;另一方面,随着国家对于居民健康医保覆盖率和报销比例的提高,以及居民对于医疗卫生和健康保健意识的不断增加,将带动医疗器械市场需求随之快速增加。

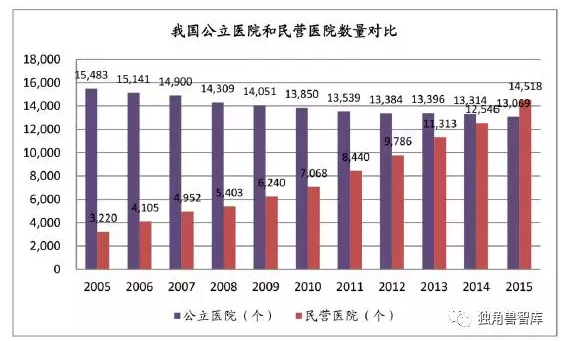

3)市化进程、医疗体制改革和政策鼓励民营医疗服务机构发展

伴随城市化进程的不断推进,城镇医院、社区服务中心等基层医疗服务机构的大规模建设,方便城市居民就医的同时,带动了我国医疗卫生产业的向前发展。

民营医疗机构迎来政策利好期,2013年10月《关于促进健康服务业发展的若干意见》和2013年11月《中共中央关于全面深化改革若干重大问题的决定》的陆续发布,标志着我国在医疗卫生服务体系建设方面有了重大突破,民营医疗机构的发展获得国家大力支持和鼓励。一方面,在民营医疗机构的行业准入方面采取了“非禁即入”的宽松政策;另一方面,加大了财政、土地规划、税收等支持力度,并且允许民营医疗机构纳入医保定点范围。受到政策鼓励和支持,社会各领域的资本将会加速投资民营医疗领域,带动整个产业往前发展,民营医疗机构有望迎来快速发展的黄金增长期。

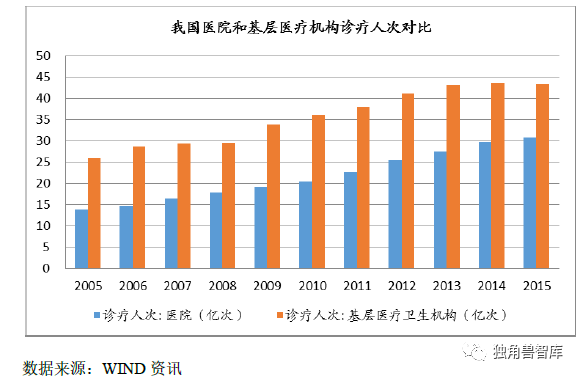

4)基层医疗机构设备更新换代逐步进行带动新增需求

我国医疗器械整体市场起步较晚,基础较为薄弱,并且医疗器械资源的整体布局较不均衡,中小城市和农村医疗机构资源较为缺乏,尤其是社区医疗服务机构和乡镇医疗服务机构的医疗器械设备资源匮乏,且设备先进性不足。《中共中央关于全面深化改革若干重大问题的决定》中提出:“我国将深化基层医疗卫生机构综合改革,健全网络化城乡基层医疗卫生服务运行机制以及完善合理分级诊疗模式”。随着我国基层医疗改革的逐步深化,乡镇卫生医院、社区卫生服务中心等基层医疗机构建设投资逐步加大,提高基层就诊报销比等措施的出台,大大刺激了基层医疗机构的建设和基层就诊人次的增加,新购设备和设备更新将会带动医疗设备采购需求的爆发性增长。

智通加注:医疗器械港股概念股包括:微创医疗(00853)、威高股份(01066)、先健科技(01302)、复星医药(02196)、永胜医疗(01612)等等。(编辑:肖顺兰)