投资要点

核心观点:我们从业务特点、风险传染度、金融运行环境三个维度对比本次硅谷银行暴雷与08年雷曼暴雷的差异性:本次暴雷具有业务的个体性、风险传染度较低和整体金融体系较稳健。所以,我们判断硅谷银行暴雷导致的金融系统性风险小。对国内银行股影响更小。

正文分析

一、硅谷银行暴雷与08年雷曼业务对比:

个体事件和普遍事件

08年雷曼是金融机构普遍事件。根本上08年金融危机事件的根源是金融机构普遍高杠杆+持有次级资产,即持有大量CDS/CDO等衍生品,其底层是次级房地产抵押贷款,随着房价下跌、资产价格大幅缩水,金融机构同时抛售造成危机,2008 年金融危机的普遍性是各大金融机构都持续的次级贷款,普遍是脆弱性来源是各类型的大型金融机构的高杆杆,传导和扩散载体是普遍持有的过度包装与衍生的 CDO、CDS 等资产证券化产品。

此次硅谷银行更多是个体银行经营风险。硅谷银行此次事件的原因:硅谷银行在存款结构单一、以及资产端配置能力较弱的“脆弱性”,被美联储大幅加息放大,最后导致“挤兑”以及最终破产。

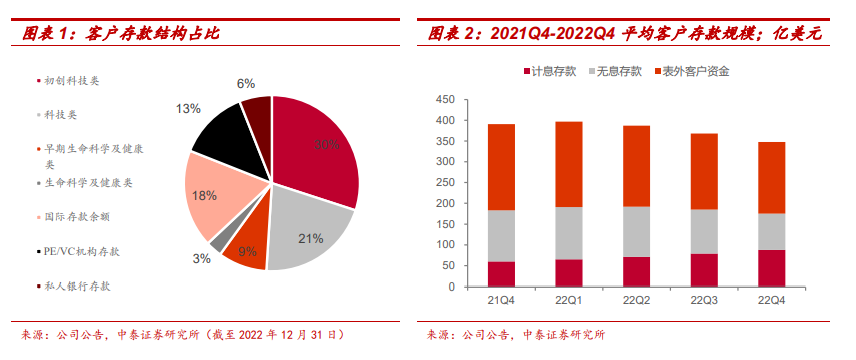

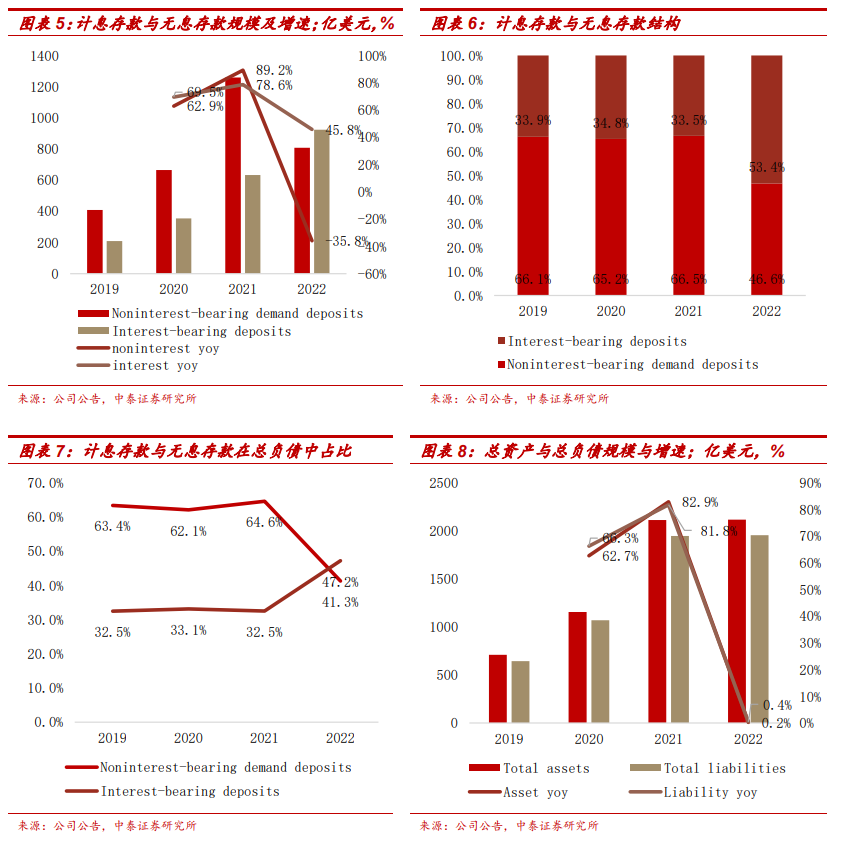

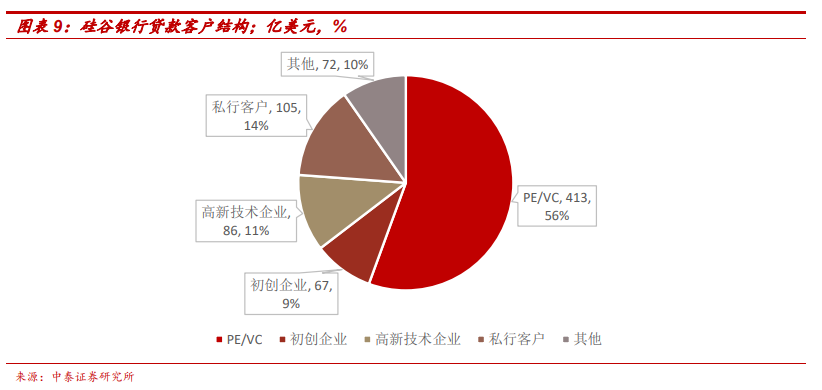

硅谷银行客户存款结构单一。硅谷银行客户结构中PE/VC、科技及生物医药等占比过高,超过存款总额的50%,而美国加息之下该类型客户受损最多(大幅加息导致该类型企业的估值水平下降、融资困难、现金流紧张等)。2020年美国的量化宽松政策为初创科技企业提供较低的融资成本和良好的资金流动性,科技公司获得的这些资金中部分又进入硅谷银行成为存款。截至2022年Q1,硅谷银行客户存款总额达到1980亿美元。在此之后,美联储持续大幅加息缩表,科技及生物医药等初创企业估值水平下降,并且开始出现融资困难现象,现金流紧张的问题导致企业不得不提取在硅谷银行的存款。硅谷银行存款总额自此下滑,2022年底客户存款总额下降至1730亿美元。其中无利息存款总额从2022Q1的1260亿美元下降至2022Q4的870亿美元,硅谷银行为初创科技企业提供贷款的条件是要求企业存款无息,无利息存款总额规模骤降表明该类企业在大量提取存款。

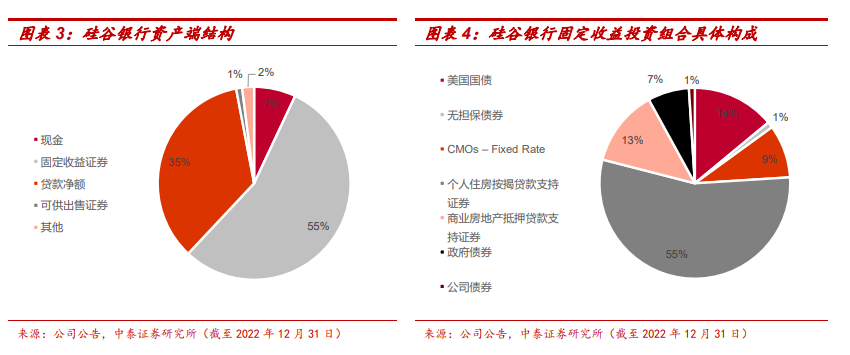

资产端配置能力较弱的“脆弱性”,被美联储大幅加息放大。借短投长,资产负债久期差太大,在加息环境下,面临严重流动性风险。在存款客户存在不稳定性的特点下,硅谷银行应该在资产端放置更多的现金来满足不确定的存款流出规模,但实际在资产端2022年末现金只占比7%。硅谷银行在20-21年资产端大幅增配MBS,这类资产久期较长,在市场利率提升时,将面临严重的利率风险,也导致了期限错配现象。随着美联储频繁加息,无风险利率从0回升至目前接近5%的水平,这些产品在债券流通市场快速贬值。3月9日,为满足初创科技企业的提款要求,硅谷银行只能折价出售210亿美元的债务资产,导致亏损,最终引发市场恐慌,导致挤兑发生。

所以总结此次硅谷银行传导链条:低利率环境大量吸收来自PE/VC及科技企业的存款——低利率“资产荒”之下,过分向“拉长久期”策略倾斜,资产端投向长久期MBS资产的比例过高——加息环境下客户为解决自身问题而拿回存款——硅谷银行为应对流动性危机不得不变卖MBS资产、亏损计入报表——困境被市场发现、形成“挤兑”——资不抵债、硅谷银行被存款保险机构接管。

二、硅谷银行暴雷与08年雷曼事件对比:

金融风险的传染度不同

08年雷曼事件:风险传染度高。雷曼兄弟公司是投资性银行,一方面是给企业、政府做投资顾问,辅助上市、帮助企业投资并购之类,另一方面通过做市、证券债券交易、投资固定收益和股票产品、外汇、大宗商品及衍生产品等等来盈利,业务遍及世界。各类投行和大型商行持有同样的次级资产。市场恐慌造成次级资产市场价格下跌及资金市场利率大幅提升,以至形成恐慌-变卖资产-恐慌加剧-流动性缺失的“负反馈”。

08 年危机是以金融系统为“圆心”向外传导。2008 年金融危机的策源地是各大金融机构都持续的次级贷款,脆弱性来源是各类型的大型金融机构的高杆杆,传导和扩散载体是过度包装与衍生的 CDO、CDS 等资产证券化产品,再加上评级机构的“道德风险”以及监管缺位,所形成的以两房、贝尔斯登、雷曼相继倒下为引爆点的“暴风骤雨”式的危机。

此次硅谷银行传导链条:风险传染度不高且可控。硅谷银行属于商业银行,收入主要来自存贷款利息差,风险及影响范围比大型投资银行小得多。低利率环境大量吸收来自PE/VC及科技企业的存款——低利率“资产荒”之下,过分向“拉长久期”策略倾斜,资产端投向长久期MBS资产的比例过高——加息环境下客户为解决自身问题而拿回存款——硅谷银行为应对流动性危机不得不变卖MBS资产、亏损计入报表——困境被市场发现、形成“挤兑”——资不抵债、硅谷银行被存款保险机构接管。

硅谷银行事件后续处理推演。当前处理进展,FDIC被指定为接管方。

第一,加州金融保护与创新部门(DFPI)指定联邦存款保险公司(FDIC)作为硅谷银行的接管方;事件发生后,加州银行业监管机构关闭了硅谷银行,并任命美国联邦存款保险公司(FDIC)为接管人,负责后续对其资产的处置。FDIC迅速采取措施,创建Santa Clara DINB,转移硅谷银行全部受保存款,并维持硅谷银行重要经济功能的持续运营。

第二,25万美元以内由存款保险机构全额兑付,超过的部分可以卖资产偿还,考虑到当下硅谷银行底层资产美债、MBS相对健康,无底层资产抛售恐慌下的风险,大部分储户应该能够得到兑付;FDIC将保证下周一所有受保险存款客户全额获得存款资金,并在下周向未保险存款客户预先支付一部分利息,未来随着FDIC逐步卖出硅谷银行资产,未保险存款客户或将获得一部分补偿。

第三,硅谷银行商业银行、私人银行、风险投资基金、投行四大业务特色,若有其他银行收购,则可能承接硅谷银行的相关负债义务,则可解决兑付问题。

“负反馈”,目前尚未形成。市场恐慌造成债券市场及资金市场利率大幅提升,以至形成恐慌-变卖资产-恐慌加剧-流动性缺失的“负反馈”,而目前尚未形成。即市场流动性提供者不愿出借资金或希望以高利率出借资金,造成回购、拆借市场利率大幅提升,恐慌性变卖抵押物,从而造成流动性危机。目前从隔夜逆回购、银行体系准备金等指标看,美元体系的流动性仍然充裕。后续需跟踪的风险点:高利率对实体部门冲击带来的债务违约隐忧。美联储持续大幅加息、利率持续维持高位,对实体部门以及金融机构带来的行为变化,仍需跟踪评估。尤其是,高利率环境下,居民及企业部门融资成本大幅提升带来的债务违约隐忧。对美国加息的影响:在通胀和就业之外,提升金融稳定性的权重。

三、硅谷银行暴雷与08年雷曼事件的金融体系稳健性不同:

金融监管对系统性风险监管加强

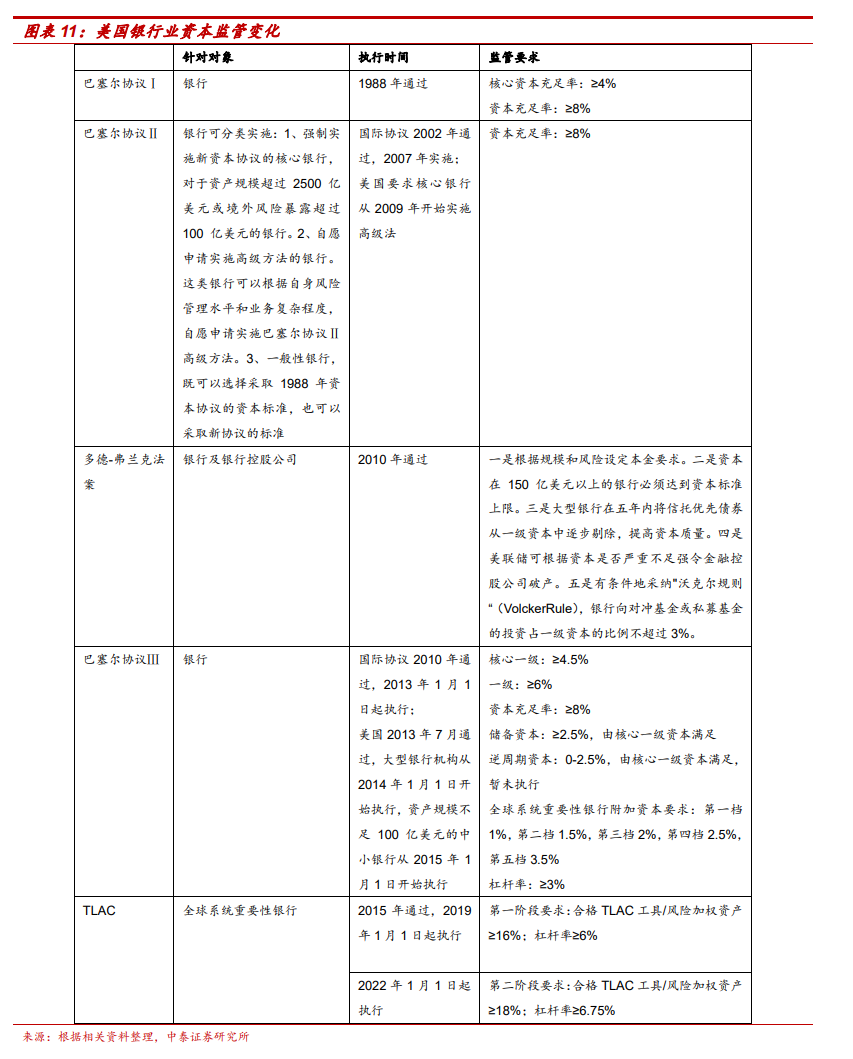

危机后银行面临更高的资本金要求和杠杆率要求,风险偏好整体下移。08年金融危机后,美国推出《多德-弗兰克法案》,全面加强金融监管,银行的监管成本上升,美国银行体系风险偏好整体下移。巴塞尔协议III对银行杠杆和流动性错配施加了更严格的限制,为达到巴塞尔Ⅲ规定的资本充足率和杠杆率监管要求,全球银行业通过发行资本工具、降低分红比例、处置不良资产、降低资产增速,甚至收缩资产等多种手段,提高资本充足率、降低杠杆水平。其中,美国主要通过扩大利润留存主动增加资本,同时资产端压缩高风险资产的规模。

当前美国银行资本监管则是《多德-弗兰克法案》与巴塞尔协议Ⅲ的结合,较2008年有着量与质的提升。一是数量的升级:1、资本充足率要求提高,核心一级资本充足率由2%提高到4.5%,一级资本充足率由4%提高到6%;增设储备资本不低于风险资产的2.5%,由核心一级资本满足;提出0-2.5%的逆周期资本缓冲区间,由各国根据情况自行安排。新协议对核心一级资本充足率的要求从2%提升至7%,一级资本充足率由4%至8.5%,资本充足率由8%提升至10.5%。2、杠杆率方面,美国国内要求高于巴Ⅲ,美国是使用杠杆率监管指标较早、时间较久的国家之一,1933年,监管当局即对银行资本监管要求资本调整后风险资产不低于 1/6;1981 年美联储和货币监理署制定了最低杠杆率标准:跨国银行的最低杠杆率逐家确定,地区性银行最低为 5%,社区银行最低为 6%,适用于国民银行、州会员银行和银行持股公司。

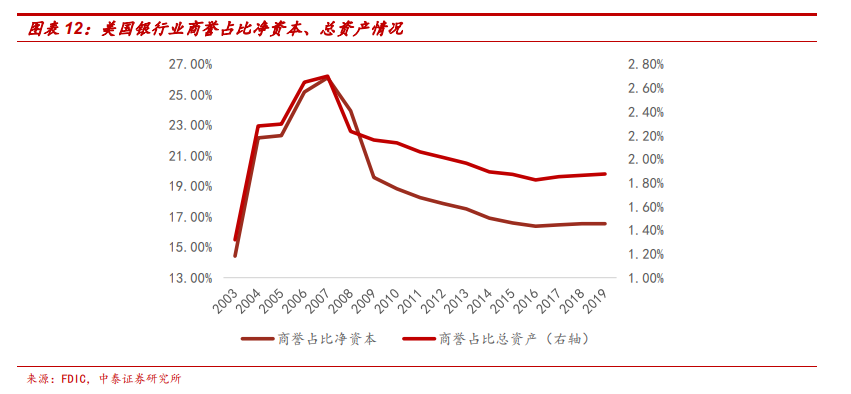

二是质量的提升:1、分子端的大幅夯实(资本),包括《多德-弗兰克法案》要求大型银行在五年内将信托优先债券从一级资本中逐步剔除,巴Ⅲ对资本金的定义更严格,剔除了商誉,债务工具、贷款和应收款、股票、自用资产和投资性资产的未实现损益,尤其是商誉的剔除,较大力度做实了核心一级资本,自上世纪70年代以来,美国银行业经历了多轮并购浪潮,并购过程中,资本市场的估值溢价转化为资产负债表左侧的商誉溢价,结果,美国银行业的无形资产平均占到总资产的2.52%(1997年-2010年均值),占到净资产的25.99%,大型银行占比更高。2、分母端考虑的风险更为全面(加权风险资产),相较巴Ⅰ,后续协议将风险由信用风险扩大到市场风险、操作风险以及利率风险。3、计量风险方法要求也有所提高,后续协议提出标准法与内部评级法,内评法又分为初级法和高级法,对于风险管理水平较低的银行,协议建议采用标准法计量风险,采用外部信评机构的评级结果来确定各项资产的信用风险;当银行内部风险管理系统和信息披露达到一定严格标准后,银行可采用内评法,内评法允许银行使用自己测算的风险要素计算法定资本要求,其中初级法仅允许银行测算与每个借款人相关的违约率,其他数值由监管部门提供,高级法则允许银行测算其他必须的数值,而美国核心银行于2009年开始实施高级法。

总体来看,美国虽然发挥自由裁量权,较国际协议降低其大型金融机构监管成本,但纵向来看,其资本的监管无论是数量还是质量,从2008年至今是在提升的。

本文转载自公众号“传统借贷vs新型金融”,作者:中泰银行-蒋峤、戴志锋;智通财经编辑:叶志远。