事件:3月10日,由于流动性不足和资不抵债,美国硅谷银行(SIVB.US)被加州监管机构关闭,由联邦存款保险公司(FDIC)接管。

核心观点:

资产负债久期错配导致的利率风险、美联储持续大力度加息预期下资产负债两端同频负向共振是硅谷银行“暴雷”的核心原因。但由于硅谷银行自身业务和资产质量非常优秀,风险蔓延的可能性极小。硅谷银行“暴雷”的内因是在资产端的“躺平”思维导致的,对于具备负债端优势的优质银行来说,资产端不应有简单化、单向化套利的“躺平”思维。如何更加灵活高效地配置和管理资产,尽可能弱化负向波动,不要让资产端的短期快变量在市场变化之时明显拖累业绩,是各家银行,尤其是客户好、负债强的银行需要认真面对的课题。

一 硅谷银行基本情况:“大道至简”的优秀银行

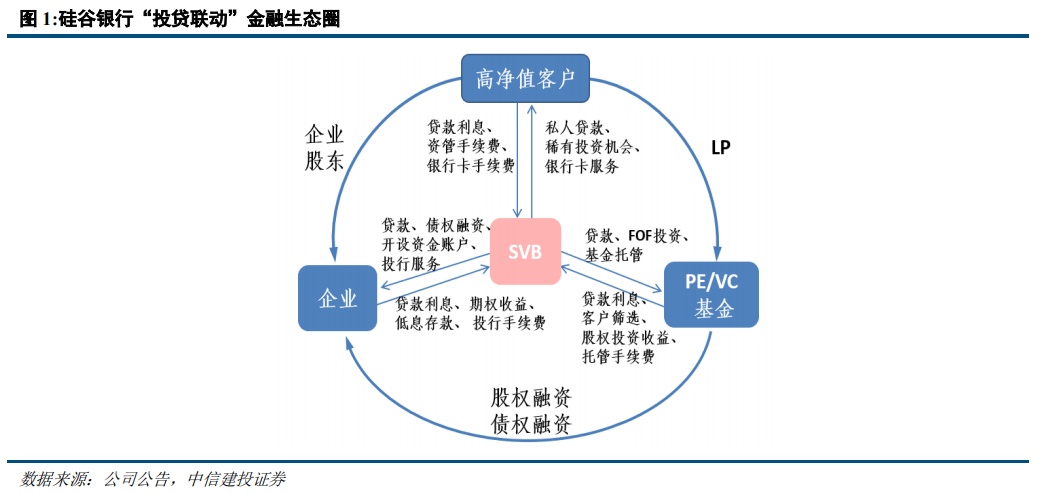

在分析本次风险事件之前,我们先对硅谷银行基本情况进行简单介绍:硅谷银行聚焦高科技高成长企业为主的对公业务,通过搭建投贷联动的金融生态圈,实现与科创企业客户和PE/VC基金的长期利益绑定和互赢发展。硅谷银行主要为科创企业提供贷款、债券融资等一系列综合金融服务,并以此获得科创企业客户的大量低息或无息存款。同时为PE/VC基金提供贷款、FOF投资等服务,并利用其尽调和投资结果来筛选企业发放贷款。

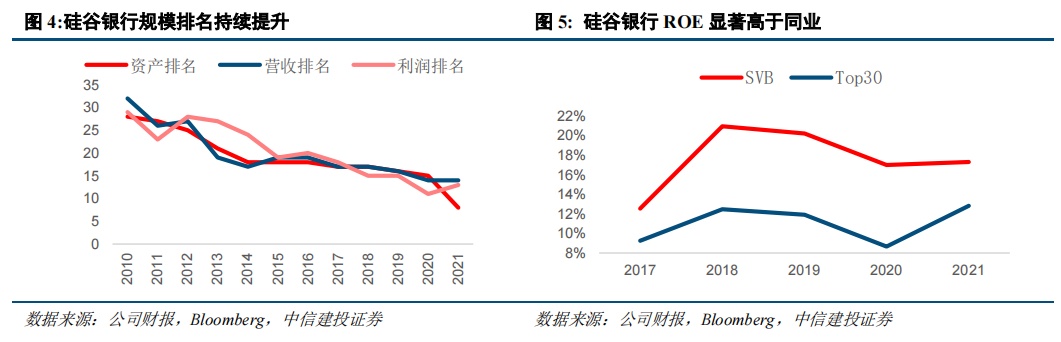

硅谷银行的资负结构非常简单,存贷业务利率优势显著。负债端,硅谷银行存款占比长期高达95%以上。硅谷银行服务创投企业,同时要求企业将经营账户开设在硅谷银行,吸收了大量不计息存款,近5年硅谷银行不计息存款平均占比高达74%(同业:33%),较低的存款成本基础是硅谷银行的竞争优势所在。资产端,硅谷银行主要以贷款和证券投资为主,2021年前,贷款和证券投资基本各占“半壁江山”,现金类资产占比在5%-15%之间。硅谷银行发放的创投企业贷款风险溢价高,同时通过股权或期权协议获得投资收益,贷款综合收益在长期限内显著领先于同业。在高收益、低成本的资负两端优势下,硅谷银行规模不断提升,ROE持续领先行业。

二 业务简单且优秀的硅谷银行因何暴雷?

直接原因上看,硅谷银行在3月9日宣布了一系列新战略:1)低价出售210亿美元可供出售金融资产,用于期限更短的AFS资产再投资,如配置更短久期的固定利率美国国债等,但此举会造成18亿美元实际亏损。2)增加短期借款至300亿美元,以应对利率持续上行的环境和企业客户持续消耗现金流导致活期存款减少。3)计划再融资22.5亿美元,以应对AFS的亏损和未来的存款流失压力。上述三项无疑加剧了存款客户对硅谷银行流动性的担忧,从而引发大规模提款挤兑,流动性不足和资不抵债最终导致硅谷银行破产。通过深入探究,我们认为资产负债久期错配导致的利率风险、美联储持续大力度加息预期下资产负债两端同频负向共振是硅谷银行“暴雷”的核心原因。

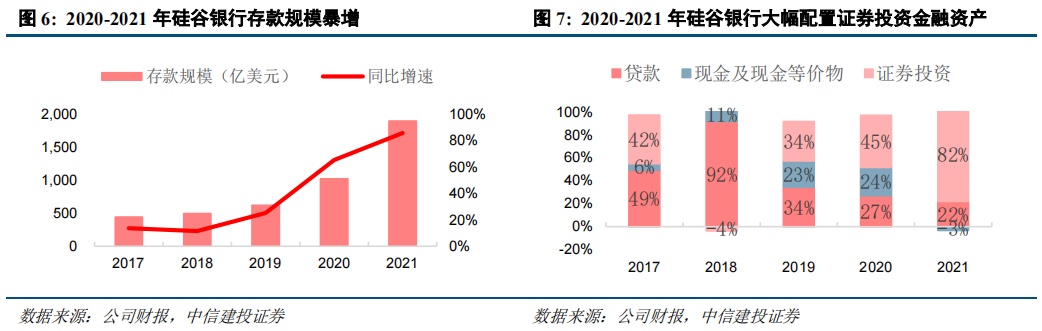

资产端,硅谷银行现金及高流动资产配置比例偏低,长久期的AFS和HTM等投资证券占比过高,资产负债久期严重错配。2020-2021年疫情期间,美国货币政策宽松,利率水平降至历史低位,美元流动性从严重短缺转向极度充裕。在这种背景下,科技创投领域发展快速,PE/VC市场极度火热,硅谷银行借此获得了大量的客户低息或无息存款,2020、2021年存款规模增长分别高达65.1%、85.5%,面对突然激增的可用资金,硅谷银行选择将大部分资产投资于长期限国债、MBS等金融资产,这为后续硅谷银行爆发流动性危机埋下了伏笔。2021年,证券投资类资产增量占比高达82%,投资类金融资产规模达1279.6亿美元,占总资产比重达61%,其中MBS等持有至到期金融资产(HTM)和长期限国债等可供出售的金融资产(AFS)分别为972.27、177.59亿美元,分别较2020年增加了800、135亿美元,这意味着硅谷银行几乎大部分的金融资产是在2021年配置的,且合计增量已超过2021年的存款增量,激进的资产配置导致硅谷银行现金等流动性资产占比由2020年的15%下降至2021年的7%,资产负债久期错配情况加深,流动性问题已初见端倪。

负债端,客户结构过度聚焦于初创企业,行业过于单一。2022年开始,美联储持续加息,市场资金成本提高,初创企业融资困难,只能优先使用自身的活期存款,现金消耗速度加快,叠加利率上行情况下硅谷银行低息存款吸引力降低,负债端出现了持续的存款流失。2022年硅谷银行存款规模1731亿美元,较2020年净流出161亿美元,其中不计息存款流出高达450.98亿元,不计息存款占比由2021年的67%下降至47%,为了弥补这部分存款流失,硅谷银行被迫选择增加了短期同业借款135亿元以维持自身长期性资产,在利率持续上行的过程中,这部分高成本的同业借款使硅谷银行的负债结构雪上加霜,借入高成本的短期资金的“借短养长”做法在降息的过程中可行,但在目前持续性的大力度加息预期下,硅谷银行已无力再通过短期借款维持其资产负债流动性平衡,导致其不得不低价处置长期资产。

处置资产将使得浮亏直接确认在利润表转为实亏,由此引发资本不足需要再融资的问题。由于硅谷银行在美国监管规定中属于第四类银行,可以将OCI等资产的累计浮亏在计算资本充足率时予以剔除,这导致前期资本充足率虚高,在2023年3月处置资产由浮亏变为实亏后,资本充足率明显下降。为了对冲该影响,硅谷银行选择采取与该损失等规模的资本补充再融资计划。

三 硅谷银行“暴雷”是否会引发后续更大的系统性危机?

硅谷银行证券投资的资产质量非常优秀,我们认为风险蔓延的可能性极小,系统性影响与2008年不可同日而语。首先,本次事件与2008年的系统性风险完全不同,2008年的次贷危机是由房地产资产泡沫破灭引发的信用风险,直接在资产端出现大规模无法收回的坏账。而本次硅谷银行的破产是利率风险导致的,本质上是流动性风险,对系统冲击力度完全不同。硅谷银行本身是一家业务非常简单且优秀的银行,资产端配置的基本是国债和MBS等非常安全、流动性好的资产,而不是引发次贷危机的CDS、CDO等复杂不透明的高风险资产。截至2022年,硅谷银行AFS资产中61.9%为美国国债,HTM资产中75%为抵押支持证券(MBS),企业债券占比仅0.5%,硅谷银行的证券投资资产本身不产生坏账,没有信用风险。

其次,硅谷银行高度聚焦科技初创企业的客户结构和业务模式,与大部分美国商业银行完全不同。科技初创企业在加息周期下融资困难,为满足研发需求使用自有资金的速度大大提高,科创企业持续的存款提用流出导致硅谷银行不得不处置长期资产应对负债流出了,从而引发了利率风险的集中暴露。反观传统业务体系下的其他美国商业银行,实体企业客户多,客户结构更加分散,不会出现较为集中的存款流失,出现流动性风险的可能性低。目前美国监管部门迅速行动将硅谷银行与美国银行体系切割,叠加硅谷银行自身的特殊性,产生的系统性影响与2008年次贷危机应该不可同日而语。

后续处置方案值得关注。硅谷银行本身的业务模式优秀,深耕科技创投领域积累的初创科技企业和PE/VC投资基金客户资源十分宝贵,是有长期可持续盈利的能力的优质银行。我们认为需关注后续是否出现新的大股东投资或收购硅谷银行,从而完美解决此次危机。此外,25万美元存款保障外的存款偿还进度同样值得关注。

四 硅谷银行事件启示:优秀的银行如何避免“优秀陷阱”?

首先,商业银行发展自身差异化竞争优势时,要平衡业务聚焦带来的专业性和分散带来的稳健性。硅谷银行因深耕科技创投领域,获得了大量优质的客户资源和负债基础,但同样因为客户群体过于集中,导致负债端抵抗风险的能力较弱,容易发生大规模的挤兑现象。银行在构建自身特色差异化竞争优势的同时,也应在业务分散化上有所考量,平衡好聚焦和分散、弹性和稳健这项商业银行经营管理中的重要课题。

其次,商业银行的流动性管理非常重要。硅谷银行因忽略科创企业在加息周期下极端的资金使用需求,过度进行长期证券投资的资产期限错配,现金类资产留存不足,是引发流动性风险的起因。因此商业银行要重视资产负债两端的久期管理,根据自身业务特征进行现金及类现金资产管理,确保在极端条件下的流动性稳定。硅谷银行作为一家业务优秀、盈利能力强的优质银行因资产期限错配引发的流动性风险导致破产时十分可惜的,也是极具警示价值的。

更重要的是,商业银行在资产端不可有“躺平”思维。排除加息外部条件因素,硅谷银行资产负债久期错配导致的利率风险大部分来源于其在资产端的“躺平思维”。在2020-2021年存款规模大幅上升的过程中,硅谷银行选择简单化、单向化套利的“躺平”思维,在资产端大量配置长期国债和MBS,坐吃期限利差,在利率大方向变化之时缺乏灵活应对。而“一时”的方便为其最后的流动性风险埋下了祸根,白白断送了自身优秀的客户资源和负债基础。优秀的银行,特别是负债端优异的银行,资产端不应有简单化、单向化套利的“躺平”思维。灵活、积极、主动的资产配置策略是商业银行经营必不可少的。

优秀的负债端的优秀往往是强大客户经营能力的体现,我们在硅谷银行1月份业绩交流会里,也看到了管理层流露出的依托强大的客户基础和管理能力穿越周期的信心。但是,负债端的优势是长期慢变量,资产端的波动是短期快变量,如果一味笃信负债端长期慢变量的优势,资产端过度依赖套利躺赢策略或者赌方向的懒政策略,资产策略消极迟钝,就有可能会被资产端不利的短期快变量击垮,当短期快变量负面影响足够快、足够大的时候,负债端的优势是不足以抵消的,甚至都来不及发挥作用。负债端越强的银行,往往在资产端越容易采取保守策略,保守和审慎是正确的,但一味追求套利躺赢、消极配置、反应迟钝是需要全力避免的。

对于中国银行业而言,IFRS9之后,由于投资类资产大量重分类至交易账户,资产端的波动性明显加大,如何更加灵活高效地配置和管理资产,尽可能弱化负向波动,不要让资产端的短期快变量在市场变化之时明显拖累业绩,是各家银行,尤其是客户好、负债强的银行需要认真面对的课题。当前银行业面临经济下行中“资产荒”的难题,本质上还是缺乏资产定价的能力,经济新常态下,未来能够脱颖而出的银行,必定是在负债优势支撑下,在资产端也能展现出审慎、灵活和高效能力的银行。利用自身负债端的优势建立和打造资产端的差异化竞争力和护城河,是难而正确的事,也是优秀银行保持业绩常青的必由之路。

风险提示:(1)硅谷银行暴雷引发美国银行业系统性风险。(2)如果宏观经济大幅下滑,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(3)疫情可能存在反复,影响对公端企业经营和零售端客户消费,从而对信贷需求产生较大不利影响,资产规模扩张受限。(4)宽信用政策力度不及预期,经济维持较高发展增速的动能减弱,从而对银行信贷投放产生较大不利影响。(5)零售转型效果不及预期,权益市场出现大规模波动影响银行财富管理业务。

本文编选自微信公众号“大金融研究”,智通财经编辑:陈宇锋。