事件:北京时间3月10日晚9:30,美国公布2月非农就业数据。

核心结论:2月美国新增非农就业人数再超预期,劳动参与率延续回升,但失业率时隔3个月再次回升、薪资增速环比也延续放缓。本次数据公布后,美联储加息预期大幅降温。继续提示:预计美联储3月和5月将各加25bp,之后大概率停止加息。短期重点关注美国2月CPI(3/14公布)。

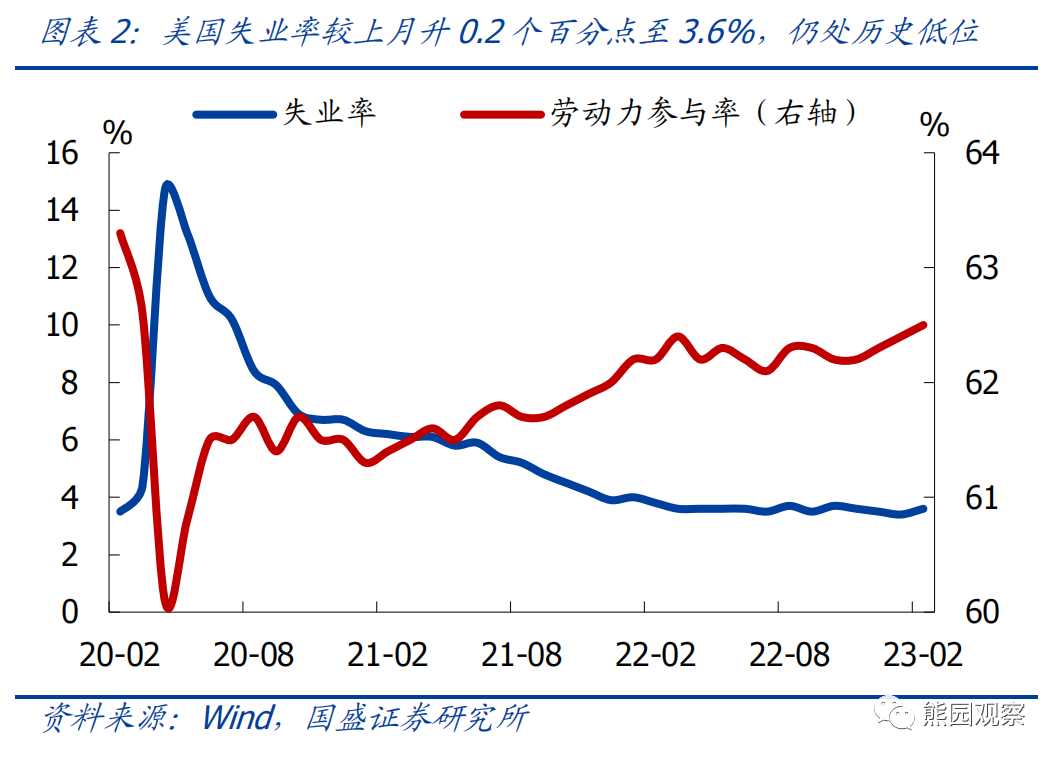

1、美国新增非农就业人数再超预期,但失业率时隔3个月再次回升。

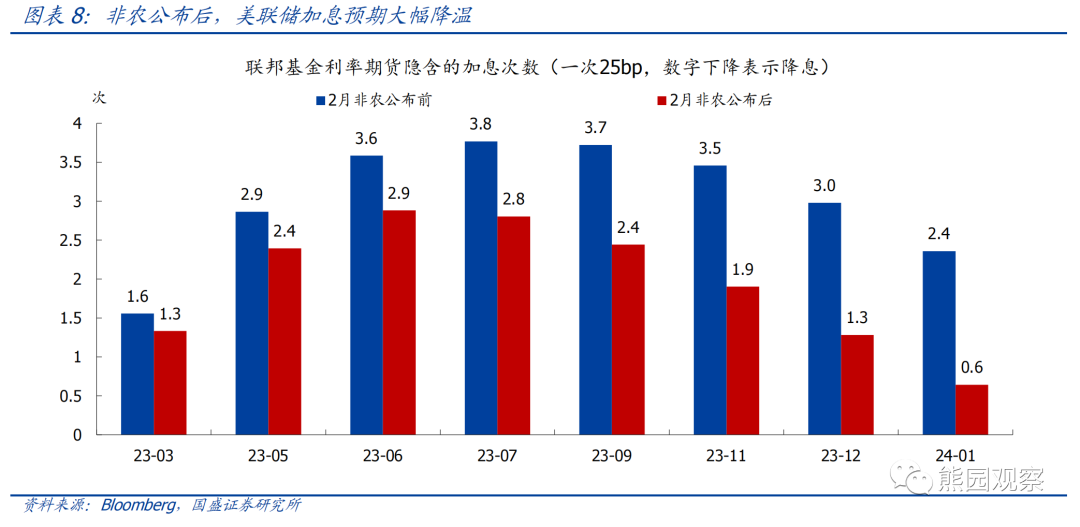

2、非农公布后,美股震荡下跌、美债收益率下行,美联储加息预期大幅降温。

3、根据历史经验:本轮美国新增非农就业跌至20万以下、且CPI同比和核心CPI同比跌至4%以下时,美联储大概率就会停止加息,并在不久后开始降息,当前就业已开始接近停止加息条件。

4、继续提示:美联储3月和5月将各加25bp,之后大概率停止加息,短期重点关注美国2月CPI(3/14公布)。

正文如下:

1、美国新增非农再超预期,失业率上升0.2个百分点至3.6%,薪资增速不及预期。

主要数据一览:美国2月新增非农就业人数31.1万,高于预期值20.5万,前值由51.7万下修至50.4万;失业率3.6%,高于预期值和前值3.4%;劳动力参与率62.5%,是疫情后的最高水平,高于预期值和前值62.4%,较疫情前(2020年2月,下同)低0.8个百分点;平均时薪同比4.6%,低于预期值4.7%,但高于前值4.4%;环比0.2%,低于预期值和前值0.3%。

分行业看:休闲和酒店业新增就业10.5万,较疫情前仍有41万缺口,分项看,餐饮场所新增就业7万,住宿新增就业1.4万;教育和保健服务新增就业7.4万,其中医疗和保健服务新增就业4.4万;零售业新增就业5.0万,其中百货零售商新增就业3.9万;专业和商业服务新增就业4.5万。制造业就业减少0.4万,就业岗位减少均来自非耐用品制造;信息业就业减少2.5万,其中电影和录音业就业减少0.9万,出版业减少0.5万;运输仓储业就业减少2.2万。

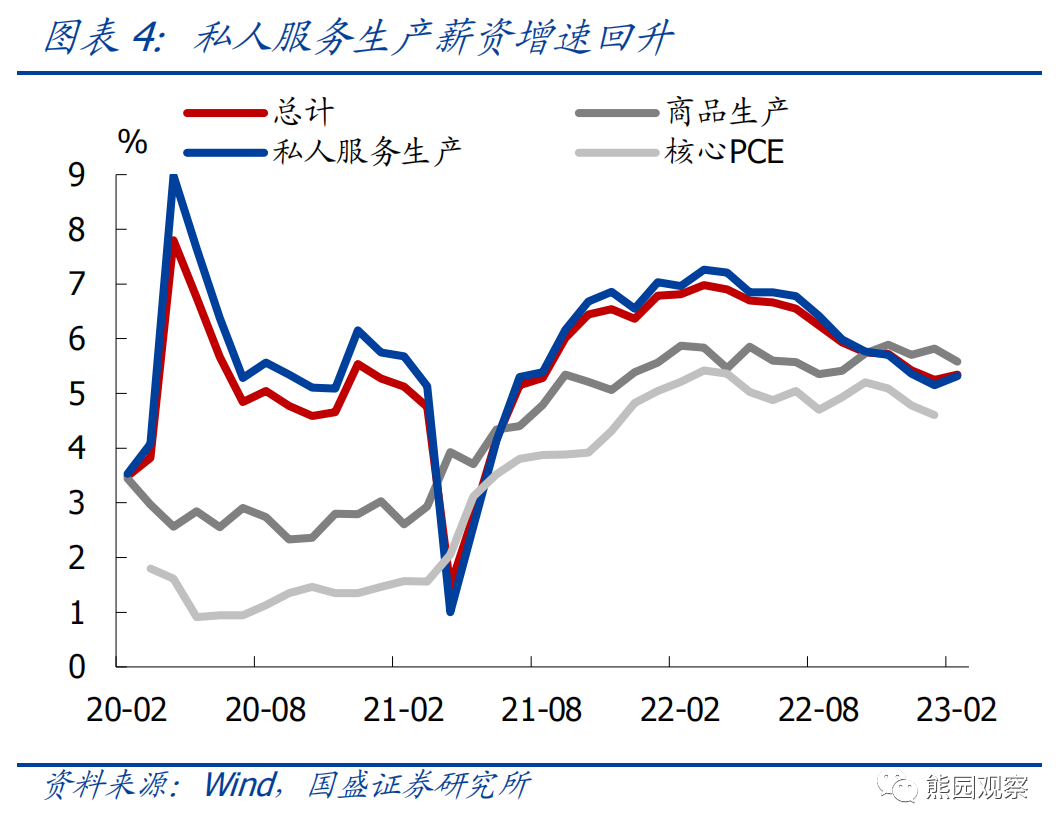

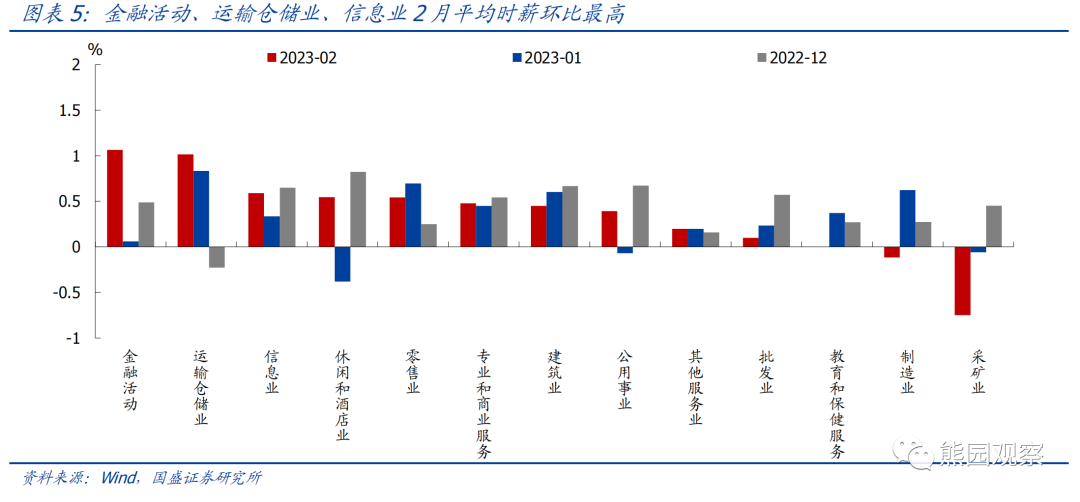

薪资增速:私人非农平均时薪增速整体小幅上升,私人服务生产项10个月来首次回升,商品生产项小幅回落。2月私人非农企业生产和非管理人员平均时薪同比5.3%,较上月升0.1个百分点,环比0.5%;商品生产平均时薪同比5.6%,较上月回落0.2个百分点,环比0.1%;私人服务生产平均时薪同比5.3%,较上月回升0.2个百分点,环比0.5%。具体行业看,休闲和酒店业平均时薪延续高增,同比6.9%,环比0.5%;金融活动和运输仓储业时薪环比超过1%,分别为1.1%、1.0%。

2、非农公布后,美股震荡下跌、美债收益率下行,美联储加息预期大幅降温。

主要资产表现:非农公布后,标普500指数期货震荡下跌,最终收跌1.08%;10年期美债收益率下行20bp,收于3.70%;美元指数快速下跌后小幅反弹,收盘下跌0.64%至104.6;黄金现货价格大幅上涨2.01%,收于1867.9美元/盎司。

加息预期变化:利率期货显示,非农公布后美联储加息预期大幅降温,3月从大概率加息50bp降至大概率加息25bp;5月加息25bp,之后可能停止加息,也可能再加25bp;终端利率从5.5%降至5.3%左右;最早于11月开始降息,全年大概率降息50bp。

3、美联储加息节奏:预计3月和5月将各加25bp,之后大概率停止加息。

新增非农为何与失业率背离?2月新增非农就业人数再超预期,但失业率回升0.2个百分点至3.6%,二者之间的背离可能有以下两个原因:1)劳动力参与率回升,2月新增劳动力41.9万,其中就业人数增加17.7万,失业人数则3个月以来首次正增24.2万;2)调查口径不一致,美国就业调查包括居民和企业两种口径,其中失业率数据源自居民调查,新增非农就业数据源自企业调查,2月企业口径的新增就业多于居民调查的新增就业,可能由于从事多份工作的人数上升。

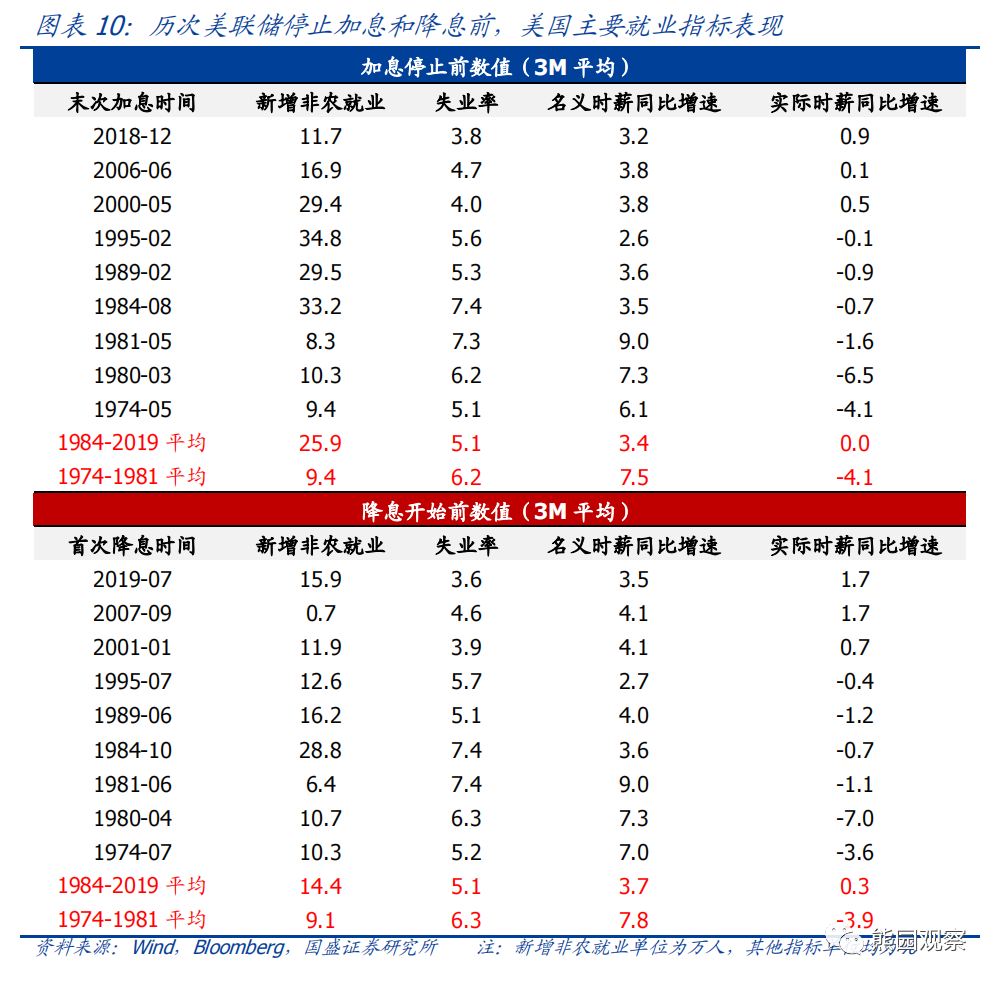

美联储货币政策节奏展望:加息近尾声,降息在路上,3月大概率加息25bp。我们在前期报告曾指出,在判断美联储何时停止加息以及降息时,更应关注新增非农就业人数、而非失业率。1981年之后(低通胀时期)的6轮加息停止前,新增非农就业人数平均为25.9万人,失业率平均为5.1%;1974-1981年(高通胀时期)的3轮加息停止前,新增非农就业人数平均为9.4万人,失业率平均为6.2%。鉴于当前的美国经济表现比过去9轮货币政策转向时更弱,并且通胀已开始快速回落,本轮美联储货币政策转向时对应的就业和通胀水平,大概率会介于1984-2019与1974-1981两个时期的平均值之间。

据此可大致推断如下:本轮美国新增非农就业跌至20万以下、且CPI同比和核心CPI同比跌至4%以下时,美联储大概率就会停止加息,并在不久后开始降息。当前就业已开始接近停止加息条件,根据我们测算,6月美国CPI、核心CPI同比降至3%、4%左右。继续提示:从目前的情况看,我们认为美联储3月和5月将各加25bp,之后大概率会停止加息;考虑到美国经济趋于衰退,下半年大概率降息,并且降息时点和幅度均有可能超预期。短期重点关注美国2月CPI(3/14公布)。

风险提示:美国通胀、美联储货币政策、地缘冲突等持续超预期。

本文编选自“熊园观察”微信公众号;智通财经编辑:李东敏。