价值会迟到,但从来不会缺席。近来港股首家设计师品牌江南布衣(03306)的表现可算是让很多挖掘价值投资者们狠狠赚了一把。

江南布衣总部位于杭州城西一条热闹的主街上,创始人李琳觉得,这幢建筑缺乏想象力,她要为江南布衣造一幢充满想象力的楼。

20多年前,凭借这股渴望表达和追求自我的想象力,李琳创办了江南布衣,以设计女装起家,并在20年间陆续裂变成6个品牌。分别为:设计女装JNBY、-男装CROQUIS、童装jnby by JNBY、女装less、青少年装Pomme de terre、家居JNBYHOME。

江南布衣的第一波小行情始于8月30日公布的2017财年靓丽业绩,随后的9个交易日涨幅高达34.58%。经历短暂的盘整,江南布衣开始第二波小冲刺,继10月3日开始之后的10个交易日,涨幅再次上扬34.11%。

11月首两个交易日,江南布衣再次上涨11.51%,成交额逾5000万港元。如今,江南布衣集团的市值已达到58亿港元。

智通财经APP了解到,A股上市服装企业三季度财报表现都不太好,具备“重设计+全渠道+粉丝经济”多轮驱动,作为国内设计师品牌龙头的江南布衣,是否真是服装行业的一股清流?

高成长低估值

江南布衣近几年业绩呈稳步上升态势,主要品牌销量增长、线上线下规模逐步扩大,收入及利润逐年上升。

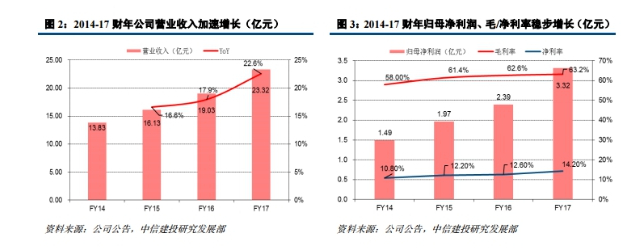

2014-2017 财年(公司财年报告日为每年6月30 日),公司营业收入由 13.83 亿元增长至23.32 亿元,CAGR为19.0%,逐年加速增长,其中2017 财年实现营业收入23.32 亿元,同比增长22.6%。毛利率普遍较高的新品牌(如速写和less)以及线上新品的销量不断增加,推动公司毛利率逐年稳定增长,由 2014 财年的 58.0%升至 2017 财年的 63.2%。

受益于营收增加、毛利率提升及自营店经营提效带来的费用率下降,2014-2017 财年,公司净利润1.49亿元增长到3.32 亿元,CAGR高达30.4%,净利率也由2014财年的10.8%升至2017 财年的14.2%。

尽管短短两个月,江南布衣估值几近翻倍,但雪球上仍有不少投资者直呼:涨的挺猛,但目前市盈率仅13倍,估值还是便宜的。

值得注意的是,今年4-5月,大股东在市场频繁增持。目前大股东吴健、李琳夫妇持股占比超60%。此外,本期业绩更是派发了75%利润的股息,目前股息收益率7.2%。

管理层给的未来三年指引:不考虑新品牌的情况,收入复合增18%,净利润复合增长20%。从资产看,公司没有借款,现金及现金等价物4.9亿,初始期限超过3个月的定期存款2亿,可供出售金融资产1.3亿,加起来就是7.3亿。此外,存货、应收账款水平也比较好。

公司出现低估的原因可能是,外资不了解公司,内资不喜欢这种行业,再加上港股市场上的新股估值修复通常需要时间。

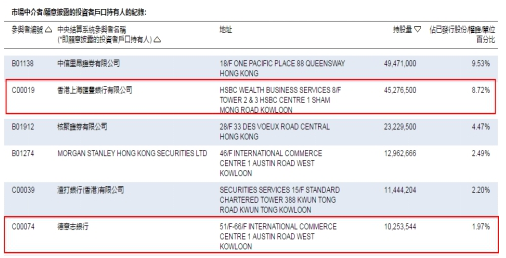

但是自9月份以来,江南布衣外资持股量有所提升,智通财经APP查阅港交所数据显示,截止11月1日,香港汇丰银行持股量由9月1日的8.01%提升到8.72%,德银持股量由1.62%跃升到1.97%。

设计独特粉丝众多

实事上,国内设计师市场不乏竞争者,江南布衣如何一路领先呢?据此前公布的招股说明书显示,2015年,江南布衣委托香港咨询公司CIC做了有关国内女装设计师品牌认知度的调查,在国内超过300个设计师品牌中,35.5%的受访者认为JNBY是最独特最容易识别的品牌。

与传统服装品牌不同,设计师品牌由于其带有强烈的个人设计风格、设计标志,辨识度极高。相比传统品牌,其细分定位满足了年轻消费者“怕撞衫”的追求时尚的心理,成为轻奢市场中颇具竞争力的一类品牌。顾客一旦接受它的风格,很容易成为忠实粉丝。

截止上个财年,江南布衣拥有会员200万,微信会员150万,活跃用户26万,财年购买总额超过5000元的会员有11.8万。

智通财经APP查阅公司微信公众号发现,江南布衣微信公众号粉丝数量和阅读量在中高端女装中排第一,10万+的文章经常出现,并且更新频率快,粉丝互动良好,可见公司标榜的“粉丝经济”并不是玩概念。

据CIC 咨询统计及预测,2011-2015年中国设计师品牌市场规模CAGR 为 26.25%,随著品牌知名度提高及服装设计更受重视,预计2016-2020年增速不减,CAGR将保持26.74%的增长,2020年有望达到916亿。

全渠道销售多品牌策略

从渠道来看,公司开辟线下实体零售店、线上平台及微信互动营销服务平台三轮驱动的全渠道互动平台。在全渠道的打通上,江南布衣实现了实体会员电子化,建立统一化的服务体系;打通线上线下的货品体系,以及营销营销全渠道,建立统一的品牌认知和消费心智。

线下方面,公司终端渠道逐年稳定增长,2014-2017 财年总店铺数量由 955 家增至 1591 家。其中以内地经销店作为主体,由2014财年639家升至2017财年 1049 家,自营店由 2014 财年 282 家升至 2017 财年 507 家。

值得注意的是,从开设天猫旗舰店开始,江南布衣不再将电商局限于销货渠道,而是借助天猫与消费者更好的对话,传递品牌价值何生活理念。2017 财年线上业务营收同比大涨31.3%至1.87亿元,2017财年线上毛利率同比提高9.7% 至48.3%。

公司注重多品牌策略,在相同产品风格下进行品类扩张,旗下男装品牌速写(CROQUIS)、童装品牌jnbybyJNBY均在2017财年保持快速增长。

随着多品牌战略的不断深化,公司逐渐具备在各细分市场建立规模运营的能力,年轻品牌需求增长迅速。在保持各品牌销售逐年增长的同时,非JNBY 品牌收入占比逐年增长,由2014财年的25.6%大增至2017财年的41.4%。2016 年新品牌蓬马和JNBYHOME 开始创收,未来公司多元化运营仍存有较大空间。

估值修复能否持续?

江南布衣,作为国内设计师品牌先驱者之一,20年深耕铸就行业领先地位,伴随着消费者的个性需求叠加收入提升,定位中高端轻奢的设计师品牌或迎来高速发展。

但是纵观H&M、Zara、优衣库等走出来的快时尚品牌,面向大众能接受的中端,或许能为股东产生更快更大的回报。有投资者会担忧,注重设计而且要不断推陈出新的设计师品牌不是一个好行业,难以出现10倍股。此外,与港股上市服装同业相比,李宁目前18PE,波司登为16PE,珂莱蒂尔10PE,拉夏贝尔8PE,目前已翻倍的江南布衣估值并不算低。

但是鉴于江南布衣公司高毛利、客户黏性高,品牌独特性强,几乎没有有息负债,以及高分红等因素,如果下半年净利润增速还能保持,投资者仍可持续关注。此外,技术面看,近两日成交量明显放大,股价再创新高,可能会有大资金建仓进场。