在经历疫情、缺芯等内外部压力测试之后,中国汽车业已经“接住”挑战,迎接增长。

根据中汽协数据,2022年我国汽车产销分别完成2702.1万辆和2686.4万辆,均实现正向增长。其中,新能源汽车销量持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比增长96.9%、93.4%,市场占有率达到25.6%。

与此同时,我国二手车交易市场亦保持了较高的活跃度。数据显示,2022年1-12月,全国二手车市场累计交易量1602.78万辆,累计交易金额为10595.91亿元,中国二手车市场已成为名副其实的万亿级市场。

在复杂的宏观经济环境下,汽车赛道依然保持稳健发展的态势,这自然离不开产业链上一批“良驹”的支撑。

以易鑫集团(02858)为例,作为行业领先的汽车金融交易平台,该公司提供的汽车融资服务对加快汽车行业发展起到了重要的作用。2022年,易鑫共完成55.6万笔融资交易,融资金额达到530亿元(人民币,单位下同),为客户及合作伙伴带来了更多的价值增量。

不仅如此,易鑫扎实的基本面、良好的成长性亦在其日前披露的2022年年报中再度得到了验证。财报显示,2022年易鑫的收入增加49%至52.02亿元,净利润劲增1181%至3.71亿元,经调整净利润提升152%至6.88亿元,核心财务数据可谓全线高增长。

尤其值得重视的是,易鑫的最新财报还给二级市场抛出了一份预期以外的“大礼”,公司拟派付末期股息每股1.95港仙(占报告期每股净利润的约30%),并计划派付特别股息每股1.3港仙,这也是其上市以来首度派息。

在现如今越来越多上市企业采取“保守”、“收缩”姿态的大环境下,易鑫却逆势大手笔分红,背后深意值得投资者细细推敲:经营质地的稳健,多元化布局的成型以及业务前景的高增,这些因素共振,无疑是“逆势分红”的底气。

财报兑现高质量增长预期,二手车业务稳健“打底”

通览易鑫集团的最新财报,高质量增长的意味尤其浓厚。

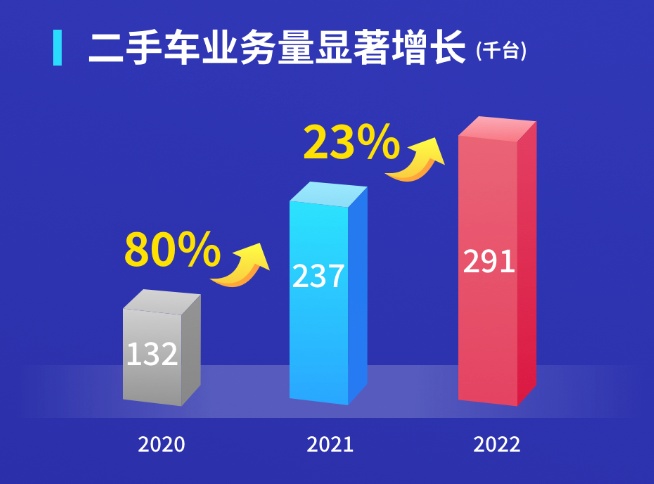

首先就基本盘而言,2022年易鑫的二手车业务继续兑现增长预期。根据财报,该年度易鑫的二手车融资交易量为29.1万辆,同比增长23%,在融资交易总量中的占比升至52%。

值得一提的是,就行业增速来看,2022年二手车市场其实并不尽如人意。数据显示,去年我国二手车市场的交易量较上年同期减少了约155.7万辆,降幅约为8.86%。

外围重重压力之下,易鑫的二手车业务缘何逆势大增呢?

在智通财经APP看来,易鑫二手车业务之所以能渐入佳境,归纳而言其底层逻辑有二:

一方面,外部因素来看,我国二手车市场呈现“小、散、合规弱”等状况,同时由于二手车作为非标产品,难以定价,且经销商群体良莠不齐,主流金融机构较少参与,相对于新车市场,二手车融资领域还是一片蓝海,这就给了具备综合优势的企业如易鑫提供了脱颖而出、占据更大份额的机会;

另一方面,更源于易鑫自身的“硬实力”。易鑫早在2018年便前瞻性布局了二手车融资业务,并快速建立了强大的经销体系。据悉,易鑫拥有4000+地面服务人员服务于全国3.6万+家门店,在下沉市场布局尤为广泛,完善的渠道系统助力业务快速扩容。更要指出的是,易鑫的多元征信数据与高水平风控模型,亦为其二手车业务持续发展提供了重要支撑。

自易鑫积极布局二手车业务以来,已有包括国泰君安、天风证券、浙商证券等多家券商给予“买入”和“推荐”评级,积极评价公司的战略侧重和二手车业务增长能力。

除了二手车业务以外,易鑫的多元化业务“蛋糕”还在越做越大,正通过布局整个汽车产业链服务,为业绩确定性加码,为成长空间扩容。

新能源汽车和金融科技服务等领域已“初露锋芒”。财报显示,2022年易鑫的新能源汽车融资交易数量为3.5万笔,较上年同期大幅增长153%;相关融资金额达到37.05亿元,增幅为199%。2022下半年,易鑫新能源汽车融资金额占新车融资总金额的比重同比提升了11个百分点至18%。

金融科技方面,基于自身的大数据及风控管理能力,易鑫建立了金融科技中心,为汽车融资产业链中的各方合作伙伴提供技术应用和技术赋能的业务解决方案。截至2022年年底,易鑫已与近40家机构客户建立了合作关系,年内实现收入1.22亿元。

多条业务线齐头并进,在此过程中易鑫的盈利表现也是“水涨船高”。2022年,易鑫的净利润和经调整净利润均刷新记录,双双创下公司上市以来的最佳表现。智通财经APP认为,去年易鑫的盈利增速高于收入增速,这在很大程度上得益于利润更高的二手车业务的快速放量拉升了公司整体的盈利能力及规模。

另外,财报亦透露出易鑫的资产质量更趋于健康、稳定。数据显示,2022年公司90天以上逾期率由上一年度的1.95%收窄至1.92%,同期180天以上逾期率则由1.64%优化至1.49%。

未来成长路径更趋清晰,多条业务线为增长加码

易鑫的2022年报既已兑现了高质量增长的预期,那展望后市,公司的看点还有哪些呢?

综合财报及公司基本面情况,智通财经APP认为易鑫的未来成长路径其实已经“浮出水面”。

首先就二手车业务而言,当前我国二手车市场空间广阔,在政策大力支持下预计将稳步发展。身处其间,兼具多重优势的易鑫的市场份额有望持续提升。

众所周知,相较于海外发达经济体,我国汽车消费起步较晚,而二手车消费市场起步则更晚。若对标美国等发达国家,我国二手车市场的发展空间仍然可期。公开资料显示,2020年美国二手车销量达到了3410万辆,超过当年新车销量。同期,我国的二手车销量仅为新车销量的57%,而2022年这一比例亦不足六成。由此可见,随着汽车保有量的不断增长,我国二手车市场未来潜力依然巨大。

另从近两年陆续出台的政策来看,亦不难窥见国家对于扩大二手车流通的支持态度。例如,2022年5月,国务院颁布《国务院关于印发扎实稳住经济一揽子政策措施的通知》,提出盘活存量,扩大二手车的流通;同年7月,国家17部门联合发布通报,全面取消二手车限迁政策,促进二手车自由流通,方便群众异地买卖二手车;同年9月,商务部及公安部发布《关于完善二手车市场主体备案和车辆交易登记管理的通知》,进一步降低二手车交易登记成本。

行业潜力巨大同时又有政策的支持,这为易鑫的可持续发展提供了有利的外部环境。而借助自身的先发优势、规模优势,以及完备的风控体系,禀赋出众的易鑫在二手车市场里的份额预计将持续提升。

另一方面,易鑫在新能源市场的潜力亦待继续挖掘。如文首所述,2022年我国新能源汽车的市占率约为25.6%,而在可预见的未来预计将继续取代燃油车。目前,易鑫新能源汽车融资金额占新车融资总金额的比重为18%,这一比例未来有望跟随新能源汽车渗透率的提升而进一步增加。

此外,近些年新能源汽车出现了BaaS(电池即服务)等降低购车门槛的新商业模式,鉴于易鑫既往展现出的强大创新能力,公司或许能在相关领域探索出新的商机。

最后,易鑫的金融科技(SaaS)业务也颇具想象力。当前,易鑫已形成了完整的汽车金融交易闭环,覆盖汽车交易的全生命周期。而借助已有的丰富资源及经验,易鑫有望将金融科技发展成为新的业绩增长点。关于这一点,从易鑫的财报中亦有线索,公司称其计划在2023年基于金融科技平台实现超过100亿元的融资额。

小结

在走过殊为不易的2022年后,如今中国汽车业已经重新出发。后市来看,中国汽车业有望加速恢复。与此同时,眼下国内相对宽松的货币环境,均有利于以易鑫为代表的汽车金融交易平台的发展。

透过2022年报,易鑫集团扎实的基本面、良好的成长性已经显露无疑。然而耐人寻味的是,回顾其二级市场上的表现,易鑫的股价走势却未能牵引估值。

不过正所谓“价值可能迟到,但是不会缺席”。上市公司业绩不断改善,有好盈利,又有慷慨分红,估值回归是时间问题。结合易鑫最新公布的分红计划来看,派息之举释放了对自身业务长期看好的信号,投资价值不言而喻,显然能在一定程度上吸引市场中更多中长线资金和机构的关注。基于此,对于投资者而言,现阶段正确的姿势大概便是逢低积极布局吧。