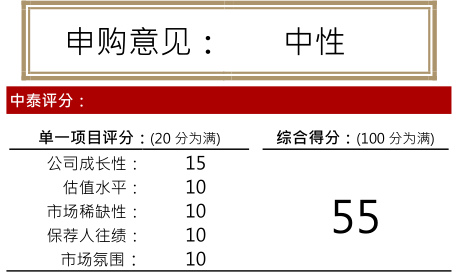

智通财经APP获悉,中泰证券分析师赵红梅发布新股调研报告,从公司的稀缺性,估值水平,公司成长性等指标出发,综合评价后,给予双运控股(01706)“中性”评级。

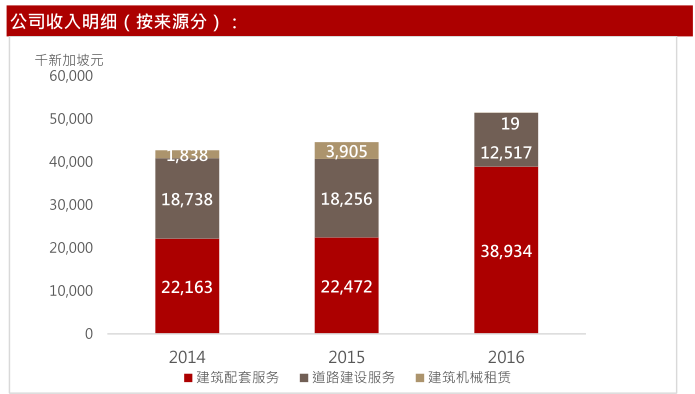

双运控股成立于1990年,公司主要为在新加坡从事道路工程服务及建筑机械租赁服务的承建商。公司最主要的收入来源于建筑配套服务,占据公司今年上半年收入的67%。按收入计,公司在2016年在新加坡所有道路工程公司中排名第二。

新加坡土木工程及道路工程行业市场普遍分散,五大道路工程承建商占行业知识约8.7%。根据益普索报告,2011-2016年,新加坡土木工程需求按照复合年增长率7.0%增长达到94亿新加坡元,预计未来五年此部分需求将以复合年增长率4.9%增长,于2021年达到160亿新加坡元。

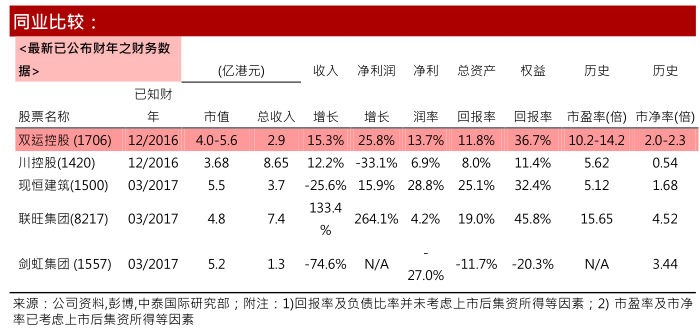

公司2017年上半年公司收入较去年同比增加15.3%,2014-2016财年,公司收入以年复合增长率9.7%增长,略快于行业增长,公司的成长性较好。公司资产回报率和权益回报率分别为11.8%/36.7%,处于行业中上水平,公司的市盈率高于行业平均,市净率处于行业中间水平,估值水平一般。结合公司的稀缺性,估值水平,公司成长性等指标,给予公司“中性”评级。

(编辑:王梦艳)