自港股市场回暖以来,新股发行速度加快,IPO也明显热闹了起来。

近日,量化派科技有限公司(以下简称:量化派)重新向港交所递交上市申请,中金公司、中信证券为其联席保荐人。

近年来,量化交易在市场上可谓是如火如荼,单纯从名字上看,量化派很容易让人误以为是专门做量化的机构,实则不然。据智通财经APP了解,量化派此前主营助贷类业务,在监管压力下于2020年逐步探索业务转型,公司意欲从助贷公司转为场景化数字化解决方案企业,那么转型后的市场竞争格局如何?量化派二次冲刺港交所又能否成功呢?

转型初见成效

量化派创立于2014年,是中国领先的场景化数字解决方案提供商。公开数据显示,其业务以AI技术为驱动,依托领先的闭环场景化服务能力、模块化运营能力、规模化商品及服务输出能力与强劲的AI赋能能力,为多行业提供场景化数字赋能服务,帮助现场景、科技、流量、运营、商品及服务的数字化深度融合。

量化派此前主要为助贷公司,主要产品为信用钱包,通过收集消费者贷款申请所需的个人信息,并通过数据服务供货商获取的标签信息等,验证申请的详细资料,为金融机构提供助贷服务。

不过随着监管环境的变化,量化派不得不转型,2020年11月,量化派将信用钱包转型为羊小咩,后者为一站式生活消费服务平台。一方面销售电子产品、餐饮、家用电器、化妆品、珠宝及服饰至个人日常护理等零售商品;另一方面作为信用钱包的接替者,继续向金融机构提供服务。

业务转型避免不了阵痛,量化派也不例外,其业绩出现明显的波动。招股书显示,2020-2022年,量化派实现营业收入分别为1.97亿元人民币(单位下同)、3.51亿元、4.75亿元,同期公司股东应占溢利分别为2233.4万元、5400.9万元、-28.1万元。

分业务来看,2021年之前,量化派此前主要为助贷公司,主要产品为信用钱包,通过收集消费者贷款申请所需的个人信息,为金融机构提供助贷服务。2020年公司收入99.4%来自金融机构。

转型后羊小咩是一个一站式生活消费服务平台。本质上业务模式还是获取个人信息,为金融机构提供助贷服务。2021年公司来自羊小咩的收入8146.2万元,随后在2022年逐步提升至2.07亿元。

除此之外,量化派还在尝试本地生活服务,2022年二季度开始公司推出为本地商家服务的“消费地图”产品,通过汇聚来自不同区域及城市的本地商家作为公司的业务伙伴至消费地图上,以激活城市间经济。公司通过消费地图及实体媒体为业务伙伴投放广告,以覆盖更多用户,并根据终端用户的物理位置向其推广本地商家的业务。2022年,消费地图及相关本地消费场景带来了约2.13亿元的收入,占比高达44.7%。

再看毛利率,报告期内公司毛利率分别为76.9%、75.9%、65.8%。从明细来看,2022年量化派毛利率下降主要因为互联网营销成本从销售费用中移至销售成本中,因此2022年公司销售费用率也从2021年的30.9%下降至10.1%。

需要指出的是,量化派虽然定位于数字化解决方案提供商,但从招股书来看,无论是客户还是业务模式,其所从事的均与金融助贷业务有关,助贷业务仍是其主要收入来源。其包括羊小咩业务的精准营销版块,2020年度、2021年度以及2022年度的收入占比高达99.4%、76.8%和55.1%,收入占比逐年下滑。

从业绩来看,量化派转型还是相对成功,而公司之所以能转型如此快,与当时所处环境有关。

踩上数字经济风口,但市场竞争亦十分激烈

2020年疫情在全球蔓延,企业对优化其业务运营的需求日益增长,中国企业正藉助数字化解决方案及精准定位并吸引终端用户,从而更好地服务新老客户。由于缺乏在线客户维系专长、技术基础设施及提供对终端用户具吸引力的商品及服务的能力,传统企业通常会在网站或应用程序上向终端用户提供具有维系性、相关性及便利性的方面面临巨大障碍。因此,企业已转向在解决方案提供商本身或其企业客户的专有应用程序或网站上提供数字化解决方案或场景化数字化解决方案的第三方提供商,寻求获取新终端用户并活跃其终端用户群的有效途径。

除此之外,国家也大力支持数字经济的发展。《“十四五”数字经济发展规划》中提到,鼓励传统产业通过数字技术应用和深度融合,提高生产效率,最终实现全链条数字化水平的提升,同时提出专业数字化转型服务商将在其中扮演重要角色,要“培育转型支撑服务生态”;2022年12月,国务院办公厅发布了《扩大内需战略规划纲要(2022- 2035)》,旨在支持随着智慧超市、智慧商铺及智慧餐饮等新零售形式的发展,传统在线业务的数字化转型,这些政策无疑给数字化转型服务商提供了良好发展土壤。

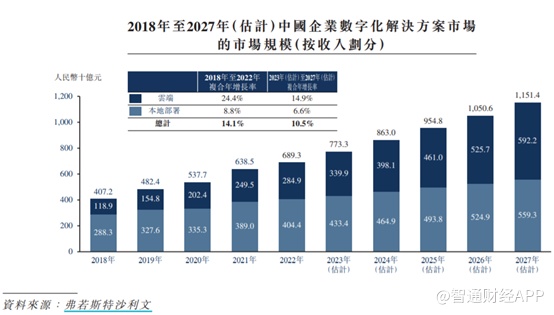

根据弗若斯特沙利文的数据,中国企业数字化解决方案市场的市场规模自2018年的4072亿元增至2022年的6893亿元,复合年增长率为14.1%。具体而言,中国企业对场景化数字化解决方案的总支出自2018年的253亿元增至2022年的688亿元,复合年增长率为28.4%,且预计继续自2023年的994亿元增至2027年的2209亿元,复合年增长率为22.1%。

得益于这些疫情以及政策的推动,转型为企业数字化解决方案的量化派业务规模不断扩大,公司的业务伙伴从2020年的51名猛增至2022年的2400多名,数量增加40多倍。这一定程度上得益于公司在业务模式上的创新,有别于传统的按项目或按订阅费用计算的定价模式,量化派主要采取按效果付费的形式,即从场景合作方使用量化派产品的实际收益中按比例分成,真正为客户的实际效果负责,从而吸引了更多合作客户。

不过目前中国场景化数字化解决方案市场仍然分散,按收入计算,2022年十大参与者占总市场份额的约0.7%。量化派在中国场景化数字化解决方案提供商中排名第七,金额达约为4.75亿元。

对比头部企业,量化派仍有较大的差距。

对于未来发展规划,量化派表示此次IPO募资计划用于增强研发能力及改善技术基础设施、构建及拓展本地消费场景、并拓展运营模式。根据统计,截至目前,量化派已服务北京市多个地区及全国部分城市,拉动消费效果显著,量化派已经呈多元发展之势,新业态不断崛起,公司正向更多的其他业务伙伴延伸服务。

综上来看,量化派抓住了近两年的数字经济风口,业务转型初见成效,未来可期。但需要注意的是,由于量化派此前为助贷企业,旗下羊小咩遭到大量的投诉,据黑猫平台显示,羊小咩累计投诉量高达689条,近30天投诉量达522条,被投诉问题包括暴力催收、虚假宣传、高利贷、发货慢等问题,这些投诉对公司IPO也相当不利。另外,在互联网巨头的激烈竞争环境中,商品交易赋能收入未来能否继续保持高速增长面临较大不确定,因此量化派未来业绩能否保持高增长仍待考究。