大雁南飞,往往意味着收获的季节来到。放眼港股,趁着秋高气爽的时节,各大上市公司也陆续对外开放了自家前三季度的“粮仓”,以便投资者“对账”。既然是对账,那定是几家欢喜几家愁:欢喜的是,粮仓满,投资者自然会愈发关注;忧愁的是,业绩不及预期,股价能立刻砸出一条下影线。

当然,这种情形每到业绩期都会上演,但时间不等人,无论是悲是喜,该发还得照样发。而截至10月31日,智通财经APP发现,港股医药板块已有部分药企率先发布了2017年前三季度业绩,比如白云山(00874)、上海医药(02607)、丽珠医药(01513)。

但因为智通财经APP已对这几家公司做了细致解剖,那就来聊聊刚发了Q3业绩的复星医药(02196)吧。

制药板块的贡献最大

超级医药航母——复星医药的业绩自然不用多说。

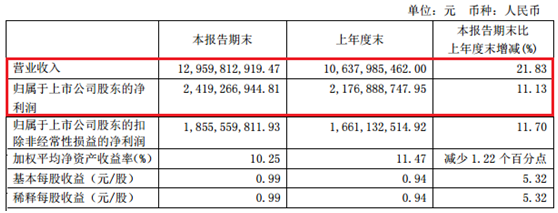

2017年前9个月业绩,实现营收约人民币129.6亿元(单位下同),同比增长21.83%;归属于上市公司股东的净利润约24.19亿元,同比增长11.13%;基本每股收益0.99元,加权平均净资产收益率为10.25%。

单季度来看,公司2017年三季度收入、净利润、扣非净利润增速分别为24.48%、7.92%、8.35%;假如将国药控股(01099)并表的因素剔除,该公司2017年三季度净利润、扣非净利润增速也高达26.73%、37.98%,业绩完全是符合市场预期的。

能保持这么高的增长率,智通财经APP分析发现,其主要是受益制药板块和医疗服务板块。

前者2017年中报时就是收入贡献大头。约57.76亿元,同比增长19.12%;实现分部利润9.71亿元,较2016年同期增长13.27%。其中,匹伐他汀、前列地尔干乳、非布司他、培美曲塞二钠进入2017年医保,加速放量;在核心产品中,代谢及消化系统疾病治疗领域的非布司他片(优立通)及还原型谷胱甘肽系列(阿拓莫兰针、阿拓莫兰片),心血管系统疾病治疗领域核心产品前列地尔干乳(优帝尔)及抗感染疾病治疗领域的青蒿琥酯抗疟系列销售快速增长。

按市场表现来看,非布司他、匹伐他汀、青蒿琥酯、阿拓莫兰、前列地尔等产品仍在三季度保持着较快的增长,并且,两票制下,调拨业务因为采取高开,对这块也应该有所贡献。所以该板块三季度的增速应该在15%左右。

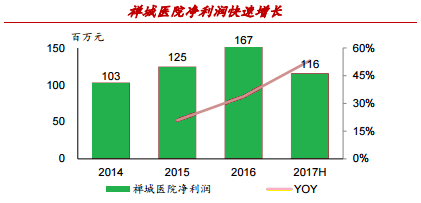

而医疗服务方面,2017年上半年收入为10.12亿元,同比增长34.39%,较同期年同口径增长19.11%;已运营医院的经营业绩稳步提升,报告期内实现分部业绩1.59亿,同比增长20.10%;实现分部利润1.32亿元,同比增长17.75%。其中,禅城医院收入6.59亿元,净利润1.16亿元,同比增加53.14%,“和睦家”的系列医院的建设也进展较快。

考虑到禅城医院、济民医院、广济医院、钟吾医院、温州老年病医院以及和睦家的连锁品牌医院床位并表,三季度收入的增速应该是有30%的,因为按医疗市场发展规律,床位数是因需求而设的,所以,后面一般都能保持稳定且高的增速。

业绩支撑下,复星医药的H股也得到了较好回应。截至10月31日收盘,该股上涨5.13%,报38.95港元,成交量超过1.54亿港元,中小单资金流入较多,约7711.31万港元。

未来增长亮点在于单抗

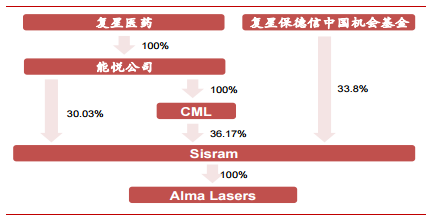

除了账面数据,据智通财经APP分析,股价高挺的支持因素还有Gland、Sisram(01696)。

智通财经APP曾经分析过,Gland和Sisram业务虽有不同,一个是是研发、一个是器械,但二者的目的是一样的,即优化稳固复星医药的大健康产业链,为公司国际化进程添砖加瓦。

简单来说,Gland属于工业板块,是印度药品制造业的带头大哥之一。作为印度第一家获得美国FDA批准的注射剂药品制造商,Gland也获得了全球各大法规市场的GMP认证。截至2016年3月31日,该公司的总资产为约18.47亿,净资产为约为14.65亿;2016财政年度(2015年4月1日至2016年3月31日),Gland实现营业收入总额约为14.26亿,净利润约为3.30亿。

在研发制造领域中,该公司申请美国上市的重磅品种依诺肝素在美国只有4家企业生产,要知道单这个单品就在2014年给Teva带来13亿美元的收入,实力不是一般的强。

而医疗器械公司Sisram,其业务收入主要靠以色列医疗美容器械公司Alma。

虽说已经分拆出去了,可Sisram的估值高达到约38.40-44.46亿港元,就取其中间数41.43亿港元,较收购之初,其四年间升值约127%,复星医药无疑是最大受益者。而且,考虑复星医药度该公司的股权超过了50%,Sisram的收入最后会并表到母公司,何愁未来业绩不好。

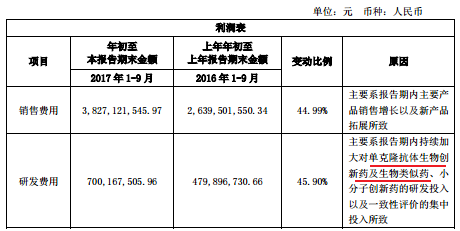

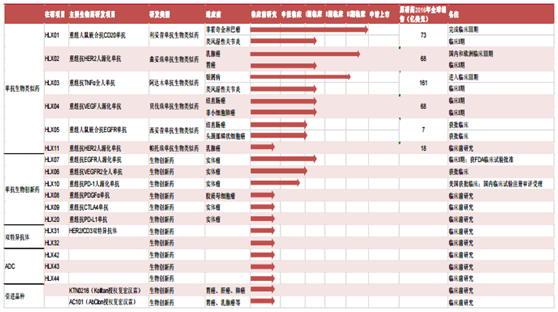

相比Gland、Sisram,最有看头的还应属单抗领域的成果。2017年前三季度,该公司研发费用达7亿元,同比增长46%,主要用于单抗生物药、小分子创新药及一致性评价。

就拿10月30日的公告来说,一下就有两个单抗品种获得了相关批准。一是利妥昔单抗注射液(生物类似药,用于非霍奇金淋巴瘤治)疗获CFDA药品注册审评受理、二是重组抗TNF-α全人单克隆抗体注射液(生物类似药,用于治疗斑块状银屑病适应症)启动了临床III期试验。

要知道,这两个产品2016年在国内的销售额分别是15亿元和9.5亿元,如果全部顺利搞定,复星医药的年收入增长率绝对又要提升几个百分点。

另外,结合此前做的系列单抗药物或创新药,预计2018年起,该公司将会保持每年都至少能有1个重磅新品上市,催化业绩上涨。

综述,如此多的潜力利好在等待释放,复星医药的估值、股价何愁没有明天?(田宇轩/文)