中期美债10Y看向4.0%-4.5%“磨顶”,当前反弹或将延续。

三方面思考:

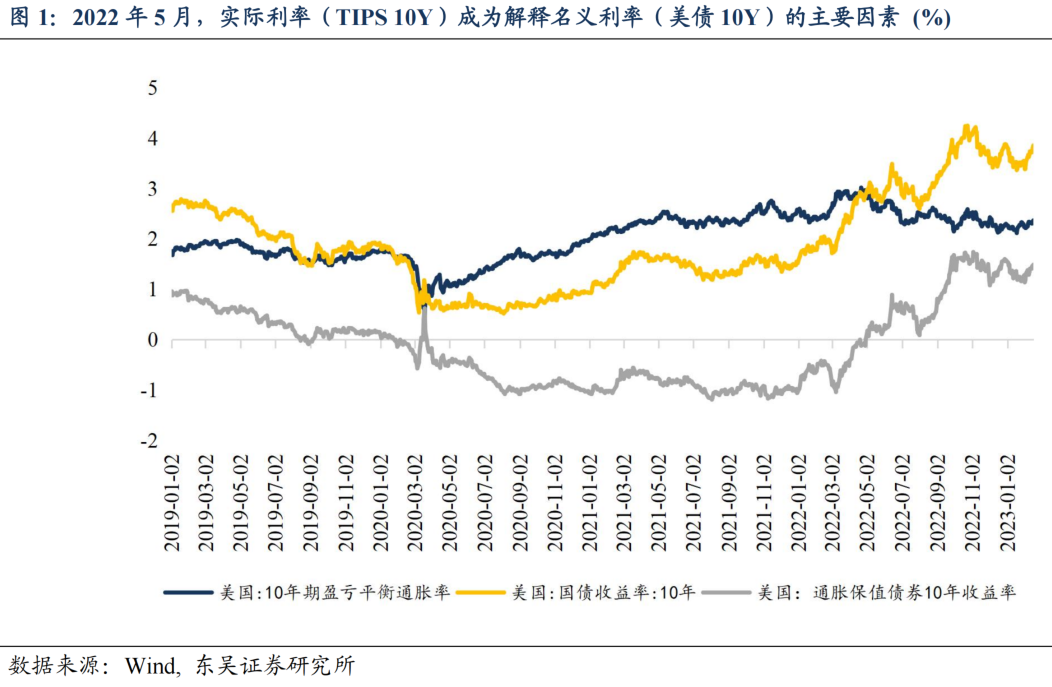

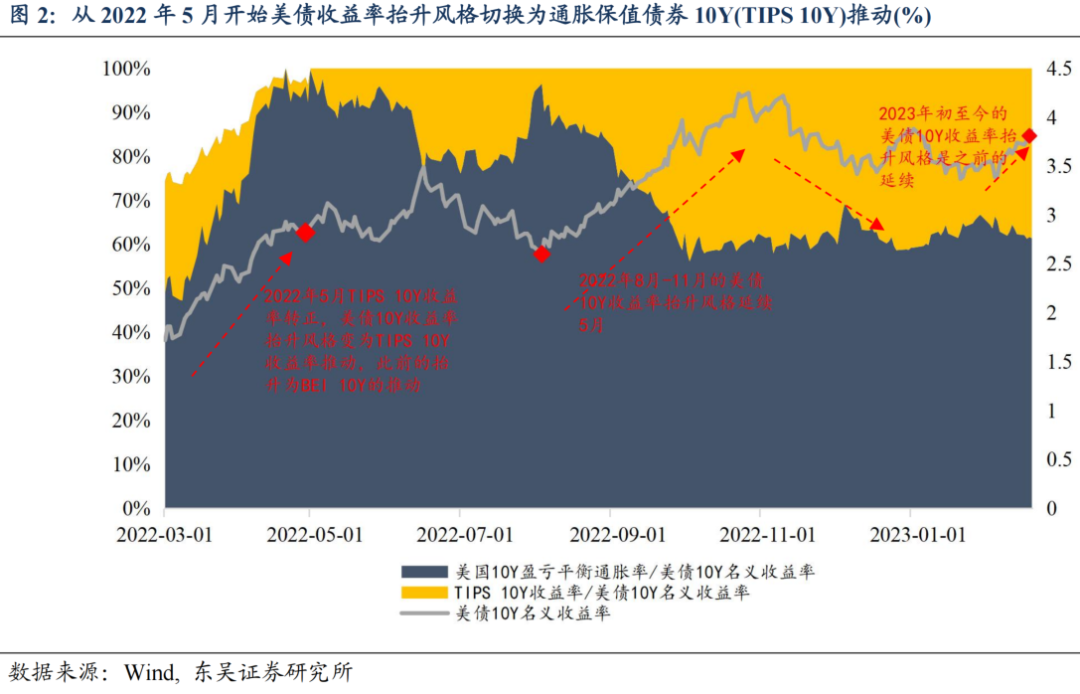

(1)结构上看,实际利率有继续上探空间。首先从风格上来看,实际利率(TIPS 10Y)在2022年5月归正后,接替通胀预期(BEI 10Y),成为美债10Y持续抬升的主要推动力,之后经历2022年6-8月的下行、8-11月的反弹以及2023年以来的“V型”形态,均延续了实际利率作为主要推动力的模式。如何理解?我们认为通胀预期先于通胀筑顶,维持震荡导致美债10Y上行趋势的不复存在,而转为高位震荡的格局,震荡的上下限则由实际利率决定,即由联储干预的鹰鸽倾向的强弱决定。因此,从费雪拆分的结构来看,我们认为中期通胀预期的中枢约在2.5%,实际利率震荡区间位于1.5-2.0%。

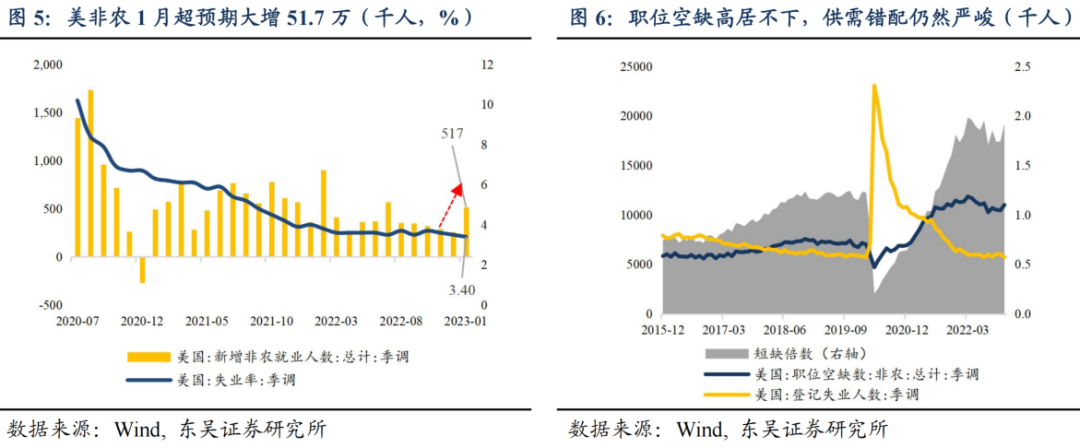

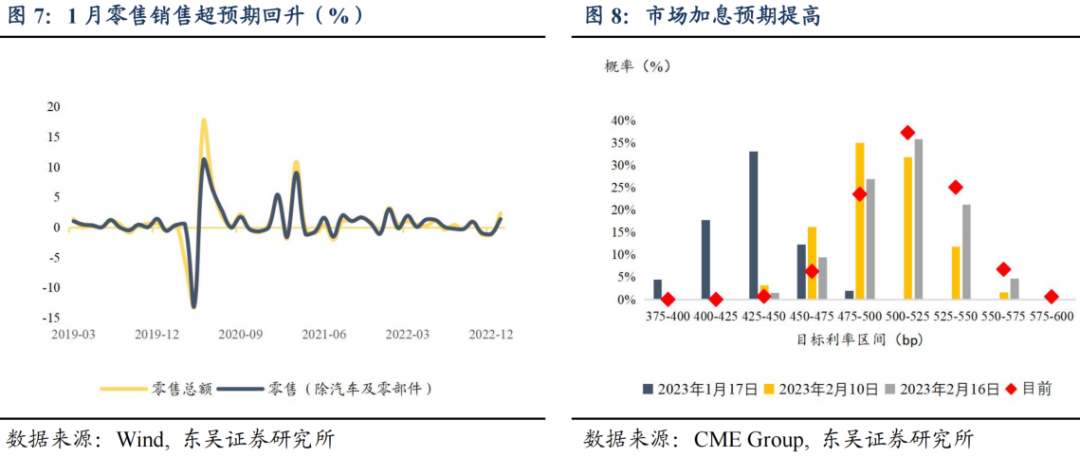

(2)美债10Y本轮反弹并非“良性”扩张所导致的,而仍来自于供给侧扰动的滞胀预期加剧。美国1月经济数据仍超预期维持相对高景气,近两周美国非农就业数据,服务业PMI, 零售销售数据皆超预期反弹,且1月CPI同比录得6.4%高于预期,核心CPI同比5.6%略高于预期,通胀下行速度有所放缓。联储方面,当前联储加息步伐虽已放缓,但加息终点存在进一步向后顺延的可能性。我们认为加息终点大概率将大于5.5%,届时通胀相应地下行至5.0%以下,实际利率有望回归到纽约联储测算的中性水平0.5%上下。通胀为何顽固?显性因素来自于美国劳动力市场“质”与“量”两方面的供需错位,参考前期报告《美非农1月超预期的真正“幕后推手”》。另外,我们也提示包括俄乌冲突升级、美俄亥俄州火车脱轨事件对包括大宗能源、农产品供给端的负面冲击。

(3)广义融资条件仍有必要进一步收紧,美债10Y反映的是广义融资条件的基准。鲍威尔在12月答记者会中面对CNBC Steve Liesman关于边际放松的融资条件是否会阻碍联储目标实现,鲍威尔答到:“it is important that overall financial conditions continue to reflect the policy restraint that we’re putting in 、place to bring inflation down to 2 percent.”基于对联储政策的理解,我们认为融资条件边际放松的下限应该高于2018年底(即上一轮加息联储拐点位置)。

我们不认为在本轮到达联储拐点时,融资条件将比上一轮联储拐点时更加宽松。进一步,我们认为目前表现出的融资条件边际上升仍是趋势性的。因此,我们在时空两个维度上构建一个箱体震荡范围。时间上,以通胀拐点同联储拐点之间这段时期为界;空间上,以2018年底融资条件水平为下限,以2023年2月融资条件水平为上限。我们认为,在以上时间节点之间,融资条件水平将以空间上下限为界,呈现箱体震荡格局。例如,美债10Y震荡区间为3.0-4.5%,当接近箱体下限3.0%,我们认为会趋于反弹,但接近箱体上限4.5%时,我们认为会趋于筑顶。

风险提示:

(1)再通胀风险:一方面在过往两轮周期中均存在通胀达峰后二次探顶的情况,另一方面当前美国劳动力市场存在“质”、“量”两个维度的摩擦性缺口,弥合进度较难做事前中长期判断,而核心通胀中泛服务业对时薪增速均较敏感,我们认为2023年美国通胀存在二次探顶的风险;

(2)地缘政治风险:一方面,2023年初俄乌战争升级未达成停火协议,存在战争进一步升级的风险;另一方面,中美关系伴随美中期选举落幕并未呈现向好的趋向,边际上存在恶化空间;

(3)流动性风险:伴随全球央行加息缩表趋向同步,融资条件持续向紧,资产价格下行,部分经济主体或面临流动性风险。

本文转载自微信公众号“李勇宏观债券研究”,作者:李勇、陈伯铭 ;智通财经编辑:徐文强。