对美联储今年加息幅度的迅速重新评估周二再次震动了债券市场。对于那些被持续数周的市场低迷打击的投资者来说,一个更大的威胁正在逼近:人们越来越相信,即使美联储的通胀斗争结束,利率仍将保持在高位。

1月份就业、通胀和零售销售数据的意外上行同时推动了这两方面的讨论。尽管目前看来,利率峰值上升几乎是必然的,但面对近一年的激进紧缩政策,美国经济的弹性也越来越令人怀疑,对于经济增长而言,可以被视为“中性”的利率水平是否真的像过去那样低。

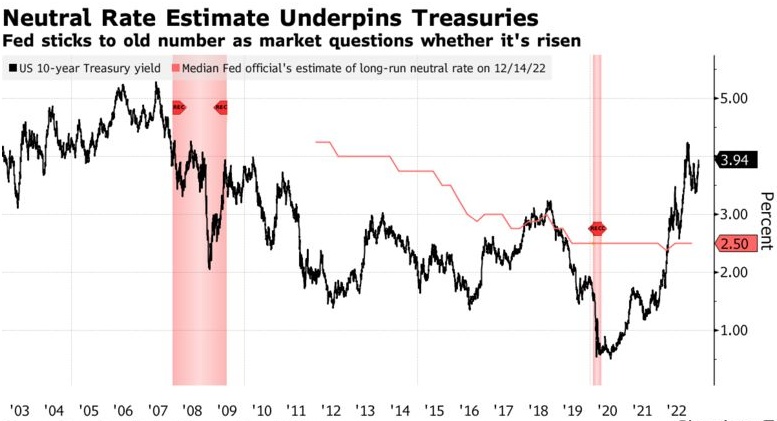

到目前为止,美联储官员仍坚持认为中性利率在2.5%左右,与疫情开始前相同,一旦通胀被击败,他们可能会回到这一水平。但这一观点的任何修正都有可能在2023年将长期美国国债收益率推高至新高。

高盛驻纽约首席利率策略师Praveen Korapaty表示:“我们认为市场,或许还有美联储的政策制定者,都没有找到正确的长期利率数据。劳动力市场继续强劲。这将极大地阻碍美联储真正大举放松货币政策。”

美国国债以大幅下跌开启本周,此前有更多好于预期的数据出炉——标普全球发布的美国采购经理人指数(PMI)显示,2月份美国经济持续走强。各期限美国国债收益率跃升约10至14个基点不等,此前,10年期美国国债收益率一度攀升至3.95%,创今年新高。

中性利率落在何方?

根据隔夜指数掉期价格,市场现在押注美联储似乎准备在年中将联邦基金利率提高到5.4%。而自2007年以来,该利率从未超过5%。当时,中性利率也被认为要高得多,大约在4%左右,而10年期美国国债收益率在4.5%至5%之间徘徊。在金融危机爆发后的几年里,由于投资者和政策制定者对经济的长期增长前景变得悲观,对中性利率的估计下滑至2.5%。

这帮助锚定了美联储的利率前景——根据去年12月更新的季度预测,官员们预计,到2024年底,联邦基金利率将恢复到4%左右,到2025年底将恢复到3%左右;这刺激了长期国债的买入需求,即使在去年年底,10年期美国国债收益率曾短暂升至4%以上。

但更广泛地接受中性利率已经上升的观点将对美国国债市场产生不利影响。因短期利率上升,同时持有较长期公债的期限溢价有所恢复,中性利率上升应会推高收益率。

德意志银行证券驻纽约美国利率策略主管Matthew Raskin在2月10日的一份报告中写道:“全球金融危机之后,对中性利率的预测下降了2个百分点,这一预测的基础并不稳固。如果经济增长和劳动力市场保持弹性,那么投资者可以预期美联储官员将上调他们的预期,这“将对长期利率产生重大影响。”

估计中性利率与其说是科学,不如说是艺术,但美联储花了大量时间试图弄清楚这一点,而且它的一些模型显示了中性利率水平上升。里士满联储的一个模型预测的是,目前经通胀调整后的利率约为1.3%,高于2016年的0.5%左右;这意味着名义中性利率将从2.5%升至3.3%。

贝莱德驻纽约iShares美洲投资策略主管Gargi Chaudhuri表示,美联储将在3月份的下次政策会议上公布新的预测,但政策制定者可能不愿这么快就上调官方的中性利率预测,以刺激债券市场。

Chaudhuri认为,即使预期上升,美联储主席鲍威尔可能会试图淡化这一发展。她称:"过去12个月的就业市场表现强劲,不足以要求上调中性利率。2.75%、3%很可能是合适的水平。我们还不太清楚。”

这一问题部分涉及政策收紧与其对经济产生影响之间滞后时间的不确定性,以及疫情对全球经济难以估摸的影响。Vanguard Group固定收益投资组合经理John Madziyire表示:"中性利率是一个非常理论的概念,我认为这实际上是利率敏感性的问题,以及与紧缩相关的长期和可变滞后效应。"

Madziyire称:"目前美国经济对利率的敏感度要低得多,因为在去年利率开始上升之前,房主和企业已锁定在低借贷成本。因此,所有这些加息可能并没有真正影响到经济。”

此外,今年晚些时候或2024年,随着紧缩的货币政策终于开始产生影响,美国经济将出现衰退——大多数预测者仍认为将出现这种情况,尽管到目前为止衰退的到来已经被推迟了——这只会延长关于真正中性利率的猜测游戏。