韩国央行在本轮加息周期中领先于美联储

韩国央行将在明天议息。从近期越来越“鹰派”的表态、以及韩国高居不下的通胀数据来看,让市场开始重新定价韩国央行进一步加息的概率。

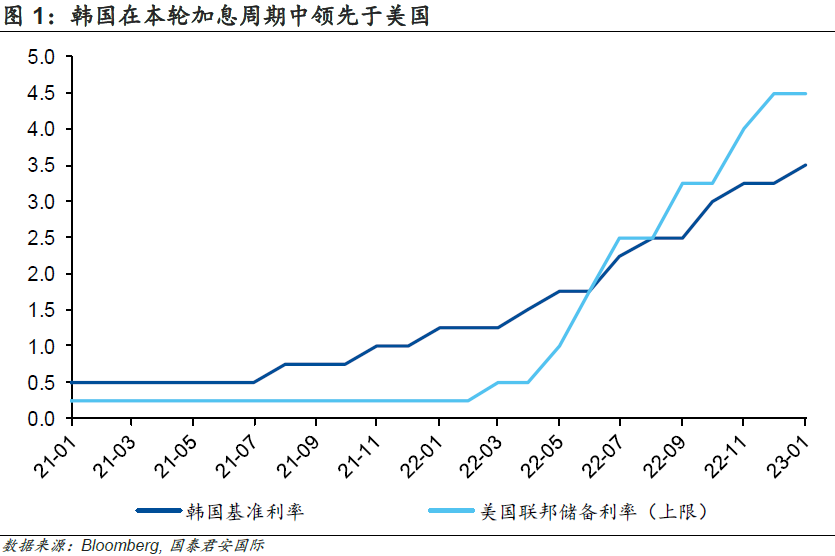

在本轮加息周期中,韩国央行的首次加息比美联储提前半年,在很大程度上表明其天生的“鹰派”属性,而这一属性在通胀环境高企的背景下值得市场的关注。

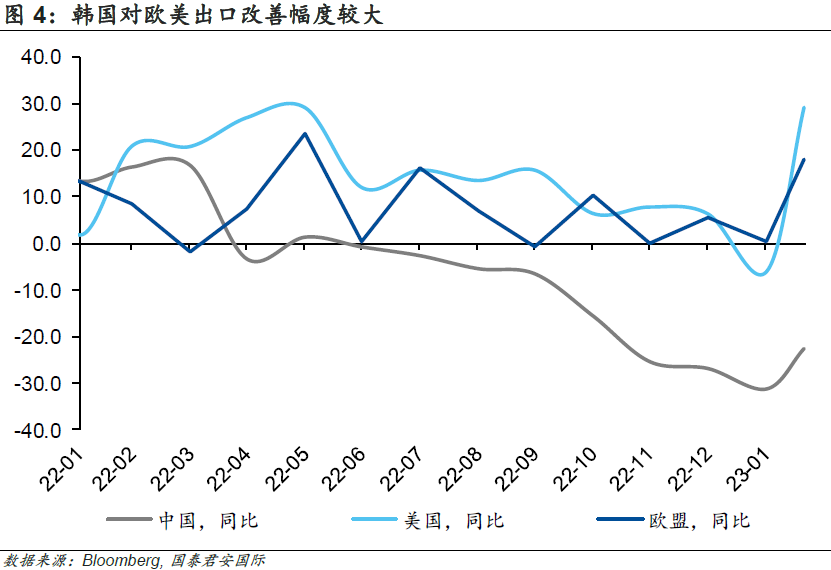

从贸易表现来看,韩国的进出口数据也在近期出现一定程度的改善。目前主要的拖累项是芯片以及对中国的出口,但伴随着中国经济在第二季度的预期企稳,以及欧美经济表现尚可,韩国出口在未来一段时期预期将出现改善。

因此,对于韩国央行而言,进一步的加息似乎已经成为一个“必选项”。由于市场预期美联储会在5月和6月分别再加息各25个基点,市场对于韩国央行在4月11日的议息会议上加息的概率开始进一步抬升。

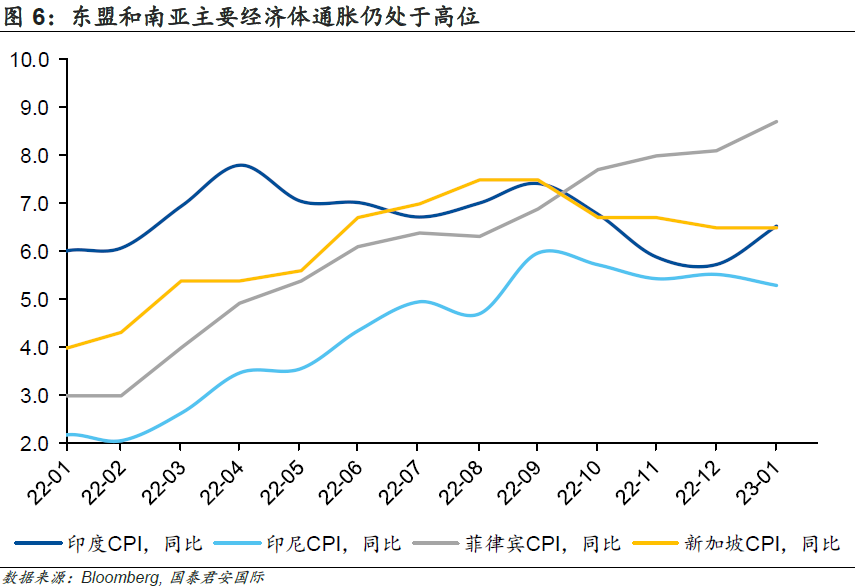

与以往相比,韩国央行一旦进一步加息,则会影响其他亚洲央行比如说印度、印尼、菲律宾以及新加坡——由于通胀在这些经济体仍然保持在较高的水平上,货币政策的进一步紧缩将成为这些央行的选项。

市场也会因此更加关注日本央行的举动,作为罕见的仍然实行负利率的主要央行,韩国央行的“鹰派”举措也会让市场更加关注这个经济结构颇为相像的亚洲邻国。

1.韩国央行的“鹰派”属性

在市场开始进一步预期美联储将继续加息之时,韩国央行未来的货币政策举动却可能对于新兴市场来说有着更加直接的映射。本周,韩国央行在向韩国议会提交的一份报告中说,货币政策需要保持紧缩,重点是控制通胀水平。尽管通胀可能会逐渐放缓,但预计整个2023年仍将徘徊在2%的目标之上。这一评估显示,韩国央行拒绝屈从于市场的观点,即紧缩周期已经结束。

韩国央行将于明天召开会议,目前多数经济学家预计,在连续18个月加息后,韩国央行将暂停加息,将利率维持在3.5%。但央行行长李昌镛曾在1月的议息会议后表示:“认为3.5%是最终利率还为时过早。”

事实上,在本轮加息周期中,韩国央行就是亚洲第一个加息的主要央行,其在2021年8月就进行了第一次加息,而美联储的第一次加息则发生在2022年3月。韩国央行的较早加息在很大程度上与其一直以来的立场有关,在前央行行长李柱烈治下,韩国央行就一直被认为是最具有独立性和相对鹰派的央行之一,只是在过去的数十年间,韩国并未出现严重的通胀,因此其“鹰派”立场就相对容易被忽视。但在本届央行行长李昌镛接任后,韩国开始面临较为严峻的通胀问题,对于秉持Inflation Targeting的韩国央行而言,力图使通胀回到2%的政策目标之内,是其最为重要的目的,也是其向市场传达的主要信息。

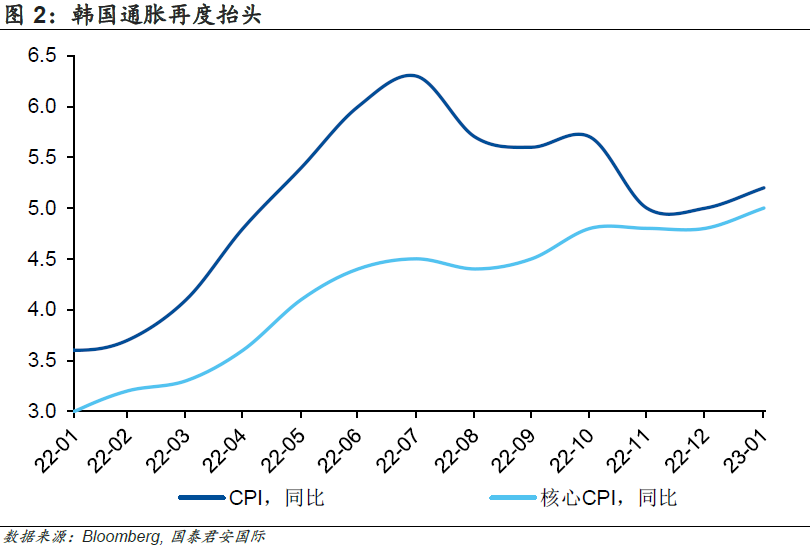

2.通胀再度抬升

通胀高烧不退,是韩国央行面临的现实问题。进入2023年,韩国的通胀问题再度抬头。名义通胀率在1月份出现拐头迹象,而核心通胀率从去年下半年开始就一直温和走高。从这个角度而言,期望“鹰派”的韩国央行采取相对绥靖的政策,在很大程度上是不切实际的。韩国央行再度加息,并至少让政策利率保持在名义通胀率(目前为5%)之上,成为市场不得不考虑的一个风险情境。换言之,李昌镛所言的“3.5%可能不是顶部”,正在逐步成为一个新的基准情境。

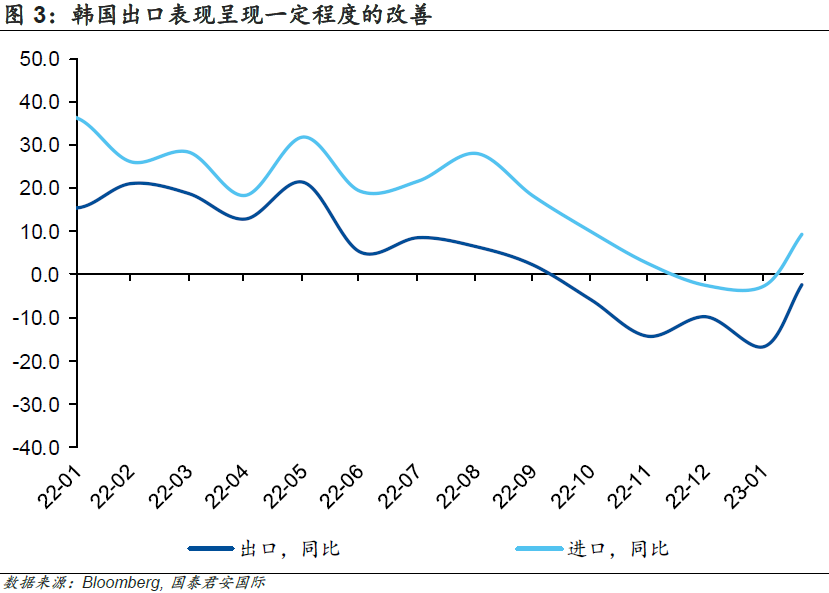

3.贸易表现有所改善

对于韩国经济而言,其最为关键的贸易数据在近期出现了些许改善的迹象,这也可能为央行的进一步紧缩提供“弹药”。2月前20天的贸易数据显示,韩国的出口同比下滑了2.3%,进口则增长了9.3%。从出口的主要商品来看,占比最大的芯片出口下滑了44%,对最大贸易伙伴国中国的出口下滑了大约20%,是主要的拖累项。但对美国和欧盟的出口则表现出较为强劲的反弹,这与近期欧美经济数据的改善也形成印证。

伴随着中国经济大概率从第二季度出现明显的回升,韩国的贸易表现也预期将出现改善。与此同时,进口端同比大约两位数的增长,也意味着输入型通胀的压力仍将在一段时间内存在,对于韩国央行而言,进一步的加息似乎已经成为一个“必选项”。由于市场预期美联储会在5月和6月分别再加息各25个基点,市场对于韩国央行在4月11日的议息会议上加息的概率开始进一步抬升。

4.韩元的“波动体质”值得关注

与此同时,作为亚洲最为波动的货币之一,韩元的表现也会伴随着韩国央行的举动而出现明显的波动。也就是说,由于市场已经开始预期央行有所行动,韩国央行一旦给出过于“鸽派”的信号,韩元大概率会出现大幅的贬值,从而影响相关金融市场的稳定。这样的一种央行政策与市场之间的反馈,在很大程度上也是因为韩国央行往往对市场波动的包容度较高。从这个角度而言,无论韩国央行采取什么举动,韩元以及相关利率价格都会在未来一段时期内出现交易活跃,从而也会影响其他亚洲市场的利率和汇率定价。

5.韩国加息也可能影响日本

与以往相比,韩国央行一旦进一步加息,则会影响其他亚洲央行比如说印度、印尼、菲律宾以及新加坡——由于通胀在这些经济体仍然保持在较高的水平上,货币政策的进一步紧缩将成为这些央行的选项。

更加重要的是,市场也会因此更加关注日本央行的举动,作为罕见的仍然实行负利率的主要央行,韩国央行的“鹰派”举措也会让市场更加关注这个经济结构颇为相像的亚洲邻国。伴随着黑田东彦的任期即将结束,日本央行在3月份会议的举动一方面可能会受到外界因素比如说美联储和韩国央行的影响,另一方面也会对其他央行的举措产生相应的反馈。从目前的市场定价来看,市场不能排除黑田东彦可能在其任内的最后一次议息会议上(3月10日)调整甚至放弃其最大的遗产——YCC政策。而对于主要央行而言,在通胀环境仍然在恶化的背景下,尽早调整政策以避免被动,可能是一个更为现实的选项。

本文转载自微信公众号“周浩宏观研究”,作者:周浩;智通财经编辑:刘家殷。