高铁城轨双双持续发力,轨交行业或将进入爆发的大好时期,而受益性最强的两大轨交设备标的——中车时代电气(03898)和中国通号(03969),受前三季度业绩数据的影响,公司股价出现了较明显的波动。

考虑到轨交行业回暖的数据支撑较为牢固,而整体上行才呈现刚刚起步的态势,其中中车时代此前更是有一波强势上涨,此次回调或不失为再一次考虑介入的良机。

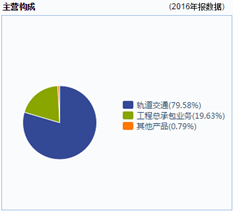

行情来源:富途证券

高铁、城轨齐发力

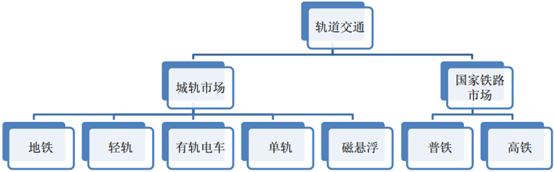

轨道交通行业大体可分为城轨市场和国家铁路市场,城轨市场拥有地铁、轻轨、有轨电车等细分领域,国家铁路市场则包括普铁和高铁细分领域。

近期行业种种信息表明,高铁和城轨市场或将会迎来较大的发展机遇。

高铁领域频频发来捷报

中国标动利好频频,行业或将迎来景气度回升。智通财经APP了解到,目前在造“复兴号”动车组除年初中铁总采购的50列外,还有104列制造标准动车组的招标正逐步逼近。

2017年10月17日,中国铁投网站公布共计104套时速350公里标准动车组车载设备采购项目,车载设备的招标预示着整车招标或已不远。

此前铁总与中车已经就标动的采购价格达成协议,双方以1.8亿元/列为基础进行价格谈判,预计最终降价5%左右,相比于此前盛传的20%来说已经缩减很多,这意味着对轨交设备的利润影响将会减小,打消了市场对“量、价和后市场”的疑虑。

总体来看,2016年12月13日至今,动车组招标及在造标准动车组合计达353标准列,其中标准动车组154标准列,显著好于2016年动车组招标合计132标准列,年内交付更是有望达到300列以上。

并且根据中长期铁网规划,十三五期间将新增高铁里程1.1万公里,预计新增车辆13200辆,对应1650标准列(8辆/列),年均采购量在300列左右,预计之后将有更多动车组招标落地。再考虑路网加密、传统客车更换为动力集成型动车组等因素,长期看国内标准动车组潜在市场很大。

城轨领域同样强势发力

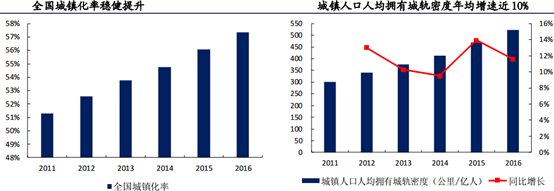

城轨加速发展是国内的大趋势。从需求侧来看,城市化刺激城轨交通发展,“十三五”期间,城镇新增人口超1亿人。据统计局统计,2016年全国人口达13.83亿人,常驻人口城镇化率为57.4%,按“十三五”末,城镇化率提升10%估算,城镇新增人口达1.38亿人。城市规模将进一步扩充,提振城轨交通需求。

而利好政策逐步放宽申请的门槛,城轨建设迎来超预期增长良机。一方面,政策核准、审批权限不断下放,提速城轨建设审批流程。另一方面,逐步对标西方国家的标准,无论从城轨建设门槛,当前中型城市扩容潜质,还是申报人口标准来看,都有希望进一步下调,为城轨建设提供更加便利的条件。

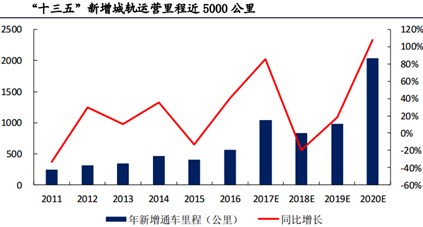

数据表明城轨建设面临再次提速。智通财经APP了解到,全国城轨建设投资持续高增速,“十二五”期间累计完成投资额1.23万亿元,“十三五”期间,城轨建设投资规模预期超2万亿元,较“十二五”同期大幅增长62.60%。

同时,“十三五”期间国内预计新增投运线路近5000公里,其中2017年及2020年将迎来城轨通车高峰,年新增通车里程分别达1032公里及2036公里,提速态势或将愈演愈烈。

中车时代电气和中国通号,作为最为直接收益的两大稀缺轨交设备标的,正持续吸引着市场的目光。

两大标的都亮点十足

中车时代电气

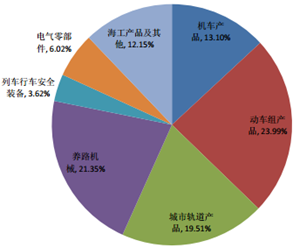

中车时代电气是国内的轨道交通电气系统龙头。公司的业务分为七大板块,分别是机车产品、动车组产品、城市轨道产品、养路机械相关产品、通信信号产品、关键电气零部件产品和海工及其他产品。其中机车、动车组和城轨产品主要是牵引系统,占总营收的70%以上,是公司的主要业务。

公司2017前三季度业绩暂不理想。中车时代电气2017年首三季收入同比下降了3.4%,主要是受累于动车组产品业务,其收入同比下降49.4%。

同时由于利润率下降,盈利降幅更是超过了收入降幅。公司盈利同比下降19.8%,跌幅较上半年的12.4%跌幅有所扩大,如拆分来看,其中毛利率同比下降0.2个百分点至37.7%,而市场开发和研发费用上升,销售、一般及管理费用占收入的比例同比上升2.8个百分点至19.9%,这直接导致经营利润率同比大降3.7个百分点至18.8%。

但公司生产任务饱满,业绩存在一定的滞后性。智通财经APP了解到,公司前三季度存货同比大幅提升13.5亿至45.9亿,而其中多为产品存货,存在暂未计入营收可能,因此业绩存在一定的滞后性。同时,预付款大幅增加也预示着公司生产任务较为饱满,后续仍具关注价值。

中国通号

中国通号是全球最大的轨道交通控制系统解决方案提供商,其主营业务由80%的轨道交通相关业务和近20%的工程总承包业务组成。

低估值水平和高盈利增速,使得公司非常具有诱惑力。公司2017-2019 年预期盈利复合年均增长率为高达18.83%,较大幅度高于行业平均水平,但是仅有13倍左右的PE可以算是相关企业中最低的。

公司业绩的主要增长动力来自地铁、公私合作以及零部件市场业务,除此之外,成本节约也将是公司盈利增加的另一个驱动力。

而公私合作(包括EPC)是中国通号的新部门,目前新订单和收入增长速度都非常快。位于长沙的有轨电车制造厂已经完工,在建轨道长度约570公里,处于设计阶段的轨道长度更是长达5700公里,远远高于现有的200公里产能。

应对轨交行业即将迎来的大回暖趋势,中国通号无论是从低估值水平,还是高增长的业务盈利水平,都具备很强的吸引力。(文/江松华)